ホバークラフト:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Hovercraft - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066500

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

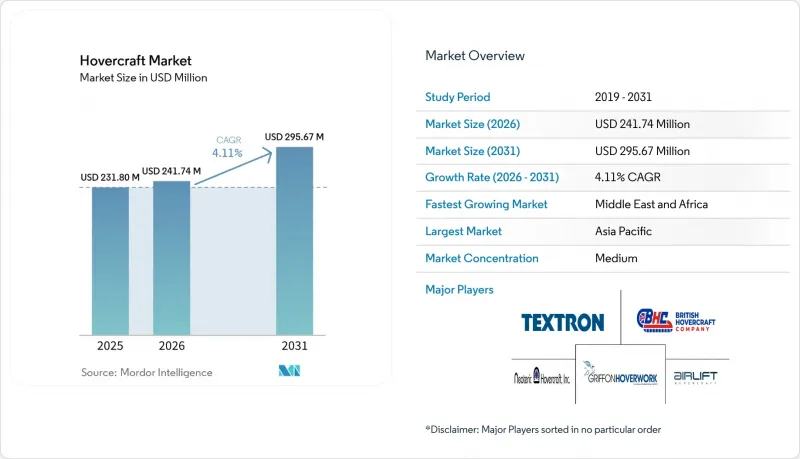

Mordor Intelligenceによると、ホバークラフト市場の規模は、2025年の2億3,180万米ドルから2026年には2億4,174万米ドルへと拡大し、2026年から2031年にかけてCAGR4.11%で推移し、2031年には2億9,567万米ドルに達すると予測されています。

本レポートは、ホバークラフトのサイズ(小型、中型、大型)、用途(防衛・セキュリティ、旅客フェリーサービス、海洋エネルギー支援など)、推進システム(ディーゼルエンジン、ガスタービン、ハイブリッド電気、完全電気、水素燃料電池)、エンドユーザー(軍事および民間)、地域(北米、欧州など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のホバークラフト市場の動向と洞察

気候変動に伴う洪水により、水陸両用輸送手段への需要が高まっています

極端な降雨により、沿岸都市では、冠水した道路、がれきが堆積した運河、氷で塞がれた河川を横断できる全地形対応艇の需要が高まっています。インドのPROTECT資金による災害対策プログラムや、米国運輸省(DoT)の90億米ドルのレジリエンス基金は、いずれも自治体のホバークラフト調達に向けた助成金の枠組みを整備しています。オランダや英国の州・郡レベルの機関では、船舶の喫水が深すぎて航行できず、車輪付き車両が泥にはまって動けなくなるような堤防決壊の事態に備え、エアクッション式救助艇の試験運用を行っています。洪水は断続的に発生するため、リースモデルが台頭しており、これにより都市は恒久的な資本支出を伴わずに能力を確保できるようになります。需要の急増は、モンスーンシーズン中の南アジアおよび東南アジア、ならびにハリケーンシーズン中の米国メキシコ湾岸地域に集中しており、予測可能ではあるもの短期間の配備期間が生じています。モジュール式で迅速に配備可能な小型艇を供給するメーカーは、この周期的でありながら持続的な収益源を獲得できる立場にあります。

現代の強襲・兵站用ホバークラフトにおける軍用艦艇の更新サイクル

米国海軍の「シップ・トゥ・ショア・コネクター(SSC)」プログラムは、防衛装備の更新に通常10年を要する典型的なタイムラインを示す好例です。最初の実験機は2020年に就航し、3億9,430万米ドルの追加発注に基づく納入は2030年まで続く見込みです。最新のSSC船体は74トンを揚陸可能で、M1A2戦車を収容するのに十分な能力を備えています。また、ギアボックスの数を半減させたことで、ライフサイクルにおける維持管理コストを削減しています。中国が2024年12月に就役させた076型強襲揚陸艦は、上陸用舟艇やホバークラフトを収容できるサイズのウェルデッキを備えており、太平洋における軍拡競争をさらに激化させています。北欧諸国もこの動向に追随しており、フィンランドは2025年、氷海パトロール任務のためにグリフォン・マリン社から、北極海対応型の全長12.7メートルのホバークラフト3隻を発注しました。防衛予算は地方自治体の財源よりもコスト超過を吸収しやすいもの、米国の「ポーラー・セキュリティ・カッター」のような競合プログラムが資金を吸い上げているため、補助用ホバークラフトの調達ペースは鈍化しています。

沿岸地域における高い運転騒音と環境規制

ガスタービンや高回転ディーゼルエンジンを搭載したファンは、日常的に85 dB(A)を超え、米国国立公園局が定める航行中の騒音制限値75 dB(A)や、カリフォルニア州およびスカンジナビア諸国における同等の規制に違反しています。サウサンプトン、サンフランシスコ、大阪の各港湾当局は、季節限定の運行制限を課しており、これにより観光クルーズやフェリーの運航スケジュールが制限されています。規制遵守を目指す運航事業者は、エンジンの出力を抑えるか、防音カバーを追加するか、あるいは電気駆動への切り替えを余儀なくされていますが、いずれの選択肢も航続距離やコストの面でデメリットを伴います。世界最古の旅客輸送サービスであるホバートラベル社は、地域社会からの厳しい監視の下でソレント海峡での運航を継続しており、60年にわたる航路を維持するため、現在、自社船隊のバッテリー式電気技術への動力源転換を検討しています。2028年までにゼロエミッション化のための改造が経済的に同等になる見込みがない限り、運航事業者は、より厳しい騒音制限の下で運航できる水中翼船への投資に方向転換する可能性があります。

セグメント分析

中型機は、防衛およびオフショア物流任務により、2025年の収益の46.27%を占めました。一方、小型艇セグメントは、都市部での電動救助艇の導入や、レジャー利用者がゼロエミッションモデルへ乗り換える動きにより、CAGR5.23%で成長すると予測されており、ホバークラフト市場の勢いをさらに強めるものと見込まれます。74トンのSSCのような中型船体は、今後も軍事展開戦略において不可欠な存在であり続けるでしょう。また、ロシアの「ハスキー-10」は、北極圏における積載量のニーズが中型船体の需要を支えていることを示しています。

15メートル未満の小型設計は、迅速な対応が求められるパトロールに熱心なフィンランドやカナダの機関による、予算制約のある入札で優位に立っています。バッテリーの重量は船体容積に比例して増加するため、コンパクトな船体でも100海里の航続距離基準を早期に達成でき、それによって自治体レベルでのホバークラフト市場の拡大が促進されています。大型艇については、中国やロシア以外の地域では、水陸両用母艦の甲板スペースが依然として限られているため、顧客基盤が縮小傾向にあります。その結果、モジュール式の小型艇生産を確立したメーカーは、数年にも及ぶ防衛調達における遅れを気にすることなく、増加する受注を獲得できる見込みです。

2025年の市場規模において、防衛分野は37.44%を占めました。それでも、洋上エネルギー支援分野は、風力発電所の運営事業者がヘリコプターから高速表面効果シャトルへと移行するにつれ、2031年までCAGR5.24%を記録すると予測されており、追跡対象の用途の中で最も高い成長率を示しています。Hovertravelに代表される旅客フェリーは、低騒音と燃料費の削減を謳うハイドロフォイルの競合他社からの圧力に直面しています。

捜索救助(SAR)および測量分野は、依然としてニッチな分野ではありますが、特に極地航路へのアクセスが容易になるにつれ、戦略的に極めて重要な位置を占めています。洋上作業員輸送の経済性は、資本コストを日々のローテーションに分散させる定期契約を促進しており、これは断続的な防衛分野の調達とは対照的です。IMOおよび洋上風力発電の船級協会の両方に船体を認証できるセグメントの事業者は、高い利益率を確保することになり、ホバークラフト市場のシェアが従来の軍事依存から多様化するという需要の転換を浮き彫りにしています。

地域別分析

中国、日本、インドが水陸両用能力および災害対応能力を強化した結果、2025年の納入台数の33.11%をアジア太平洋地域が占めました。中国の076型発進を含む同地域の海軍プログラムが需要の基盤を支える一方、南アジア全域で増加している地方自治体からの発注が需要をさらに押し上げています。しかし、ホバークラフト市場のシェアにおける主導権は、中東およびアフリカ地域によって徐々に脅かされつつあります。これらの地域では、洋上石油施設への乗組員輸送契約や紅海での治安パトロールを原動力として、CAGR6.01%での成長が見込まれています。

ADNOCやサウジアラムコといった湾岸地域の事業者は、ヘリコプターの運用コスト削減額を年間数,000万米ドル規模と算定しており、これがハイブリッド電気式乗員輸送船へのさらなる投資を促しています。アンゴラにおけるAIRCAT 35の導入は、西アフリカの石油開発地域における同様の経済状況を反映しています。欧州は、環境規制の強化により制約を受けているもの、北極圏のパトロール用調達や、長年にわたるソレント海峡の旅客輸送サービスを通じて、安定した受注パイプラインを維持しています。

北米では、SSCの機体更新サイクルやカナダのゼロエミッション設計研究の恩恵を受けています。しかし、米国沿岸警備隊の予算が砕氷船に振り向けられているため、補助用ホバークラフトの購入が鈍化し、同地域の拡大は緩やかになっています。南米では依然として市場浸透度が低く、浅喫水の鋼製船がエアクッション船の導入コストを下回っているためです。全体として、ホバークラフト市場は世界のエネルギー投資動向をますます反映するようになっており、風力発電所や炭化水素の拠点に関連する地域で高い成長が見込まれています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 気候変動に起因する洪水により、水陸両用輸送手段への需要が高まっています

- 最新型強襲艇の軍用艦艇更新サイクル

- 低騒音型電気・水素推進技術の進展

- 商用旅客サービスを後押しする規制緩和

- 海洋エネルギーおよび極地物流の要件

- 洪水対策を中心とした緊急対応への投資の増加

- 市場抑制要因

- 稼働時の騒音が大きいことおよび沿岸部の環境規制

- 有資格パイロットおよび整備技術者の不足

- 地上効果船および水中翼船との競合

- 軍事調達サイクルに影響を与える燃料費の変動

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- ホバークラフトのサイズ別

- 小型

- 中

- 大型

- 用途別

- 防衛・セキュリティ

- 旅客フェリーサービス

- 洋上エネルギー支援

- 捜索・救助

- 測量・地図作成

- 農業・環境管理

- 推進システム別

- ディーゼルエンジン

- ガスタービン

- ハイブリッド・電気式

- 完全電気式

- 水素燃料電池

- エンドユーザー別

- 軍事

- 商業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- イタリア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Griffon Hoverwork Ltd.

- Textron Systems Corporation(Textron Inc.)

- The British Hovercraft Company Ltd.

- Neoteric Hovercraft Inc.

- AEROHOD Ltd.

- Airlift Hovercraft Pty Ltd.

- CHRISTY HOVERCRAFT

- Hovertechnics, LLC.

- Ivanoff Hovercraft AB

- Bill Baker Vehicles Ltd.

- Mad Hovercraft

- Vigor Industrial LLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日