コンフォーマルコーティング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Conformal Coatings - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066493

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

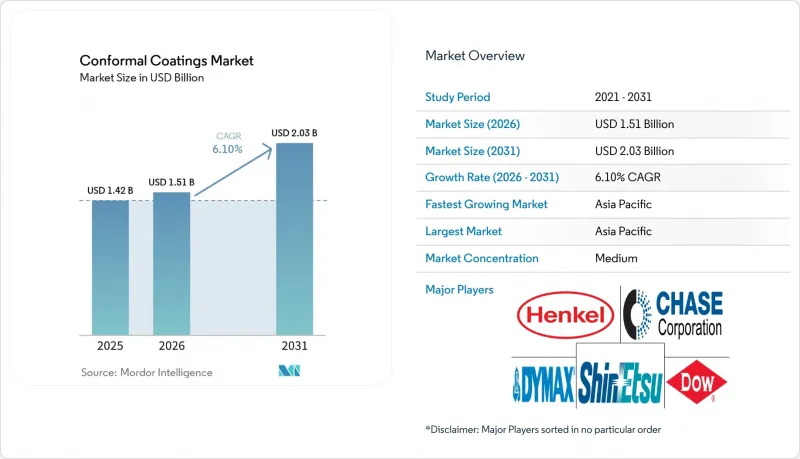

Mordor Intelligenceによると、コンフォーマルコーティング市場の規模は、2025年の14億2,000万米ドルから2026年には15億1,000万米ドルへと拡大し、2026年から2031年にかけてCAGR6.10%で推移し、2031年には20億3,000万米ドルに達すると予測されています。

本レポートは、材料タイプ(アクリル、エポキシ、シリコーンなど)、技術(溶剤系、水系、UV硬化型、ハイブリッド/その他の先進システム)、施工方法(スプレーコーティング、ディップコーティングなど)、エンドユーザー産業(民生用電子機器、自動車など)、および地域(アジア太平洋、北米、欧州など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のコンフォーマルコーティング市場の動向と洞察

5GスマートフォンおよびIoTウェアラブル機器には、微小回路の保護が不可欠です

10 mm2未満のRFフロントエンドや積層受動部品ではクリアランスがほとんどないため、インピーダンスドリフトを防ぐには、誘電率が3未満で、厚さを±5µm以内に制御できるコーティングが不可欠です。ウェアラブル機器には、10万回の屈曲サイクルに耐えつつ、IPC-CC-830Cクラス3の信頼性を維持できる生体適合性フィルムが求められています。ベトナムやインドの受託組立メーカーは、選択的なロボットディスペンシングに切り替えることで、カメラモジュールやフレキシブルOLEDドライバーボードにおける手作業によるマスキングを排除し、材料を40%削減しました。デュポンのインターコネクト・ソリューションズは、こうした生産拡大を背景に、2024年第3四半期に低2桁台の有機的成長を記録しました。また、メーカー各社は、硬化を加速しAOIの可視性を維持するために、UV硬化型トップコートと透明なアクリル製下地層を組み合わせています。

LEO衛星および航空電子機器には高性能コーティングが求められています

2024年から2030年の間に打ち上げが予定されている1万基以上のLEO衛星は、それぞれ50~200枚の基板を搭載しており、これらは原子状酸素、-150°C~+125°Cの温度サイクル、および100 kradの放射線環境に耐えなければなりません。パリレンおよびフッ素樹脂ナノコーティングは、5 kV/mmを超える絶縁耐力と、総質量損失1%未満のアウトガス性能を実現し、タイプARアクリル材料を上回っています。ヘンケル社は2024年、中国におけるエレクトロニクス事業の売上高が2桁の伸びを記録しましたが、その一因は航空電子機器プログラムにあります。航空宇宙OEM各社は現在、低気圧によりコロナ放電が発生しやすい高度15,000 mでのフライ・バイ・ワイヤ制御向けに、シリコーンシステムの認定を進めています。±0.1 mmの精度を持つ自動真空蒸着ラインにより、フェーズドアレイモジュールの初回歩留まりが98%に向上しました。

UV硬化型不透明フィルムのリワーク/検査の複雑さ

不透明なUVコーティングは数秒で硬化しますが、IPC-A-610クラス3で要求されるはんだ接合部の検証をAOIカメラが行えなくしてしまいます。塗布ミスによるフィルムを除去するには、多くの場合、機械的研磨やプラズマ処理しか手段がなく、ファインピッチQFNではパッドリフトのリスクが生じます。現在、ハイブリッドラインでは、AOIで重要な領域には透明なUV材料を、その他の領域には着色コーティングを塗布しており、これにより治具やレシピに15%のオーバーヘッドが追加されています。ノードソンの「Select Coat SL-1040」は、ノズルの流量とUV照射量を記録し、リワーク率を1%未満に抑えます。EMS事業者からは、溶剤系システムからUVシステムへ切り替える技術者に対し、依然として2~4時間の習熟期間が必要であるとの声が聞かれます。

セグメント分析

2025年には、アクリル系コンフォーマルコーティングが市場シェア44.24%を占め、コンフォーマルコーティング市場を牽引しました。組み立てメーカーが低コスト、幅広い互換性、および容易なリワークを重視しているため、同市場はCAGR6.88%で成長すると予測されています。一方、シリコーン系材料は、-60°Cから+200°Cまでの安定性と、熱サイクル下でもはんだ接合部の完全性を維持する低弾性率を備えており、そのプレミアム価格設定を正当化しています。エポキシ系は、その耐薬品性から自動車のエンジンルーム内のボックス用途で依然として定着していますが、脆さのため採用率は限定的です。ウレタンおよびポリウレタン系は、10万サイクル以上の屈曲寿命が求められる折りたたみ式デバイスで優位性を発揮しています。新興のフッ素樹脂ナノコーティングは、ウェアラブル機器において汗をはじく110°以上の接触角を持つ10µm未満のフィルムに対する需要を記録しています。

2024年に信越化学工業が発売したシリコーン樹脂「KRW-6000」は、水分散性と150°Cでの30分硬化を両立させ、生産性を損なうことなくRoHS準拠を求めるOEMの要望に応えています。現在、総所有コスト(TCO)が材料選定の決定要因となっており、原材料価格に加え、設備投資、硬化に必要なエネルギー負荷、そして欧州や日本における拡大生産者責任(EPR)規則に基づく使用済み製品の処分コストが考慮されています。IPC-CC-830CのType ARおよびType SR製品は市場認定の75%を占めていますが、2024年のIPC-HDBK-830Aの改訂版では、フッ素樹脂に関する指針が正式に追加され、次世代材料の採用が予見されています。デュアルキュア型エポキシ・アクリレートブレンドなどの先進的なハイブリッド製品は、4 kV/mmの絶縁耐力および1 W/mK以上の熱伝導率を必要とするBMSパワーモジュールをターゲットとしています。

溶剤系製品は、幅広い濡れ性と自動車業界のPPAP(生産前承認)における確立された承認により、2025年においてもコンフォーマルコーティング市場規模の55.78%を占め続けています。一方、UV硬化型は、VOCゼロであること、1秒での硬化、およびオーブン電力を80%削減する省エネ効果に後押しされ、2031年までCAGR7.13%で急成長しています。水性システムは、規制が処理能力よりも優先される分野で支持を集めており、80°Cでの乾燥時間が60分かかるにもかかわらず、市場シェアの5分の1近くまで拡大しています。ハイブリッド化学系製品は、高電圧インバーターにおけるポッティングや封止の役割を果たしています。

ベトナムのEMS大手各社は2024年、スマートフォンのアンテナやワイヤレス充電コイルのコーティング用に200基以上のUV-LEDトンネルを導入し、設置面積を30%削減しました。LiDARモジュールにおける自動車業界での試験では、UVシリコーンを使用することで、MIL-STD-810Hの性能を維持しつつ、タックフリー時間を45分から60秒に短縮できることが示されました。ノードソンの2024年第2四半期決算では、半導体部門の需要が22%減少した一方で、工業用精密ソリューション部門はコーティング装置の好調により2%の増収を記録しました。依然として存在する課題としては、不透明フィルムのAOI(自動光学検査)における制限が挙げられますが、イン・シチュ蛍光測定の統合により、50µmの厚さをリアルタイムで検証できるようになり、硬化前の欠陥を軽減できるようになりました。

地域別分析

アジア太平洋地域は、2025年にコンフォーマルコーティング市場の売上高の42.35%を占め、2031年までCAGR7.67%で成長を加速させています。中国は、スマートフォンやデータセンターのプロジェクトが再開されたことで2024年に回復し、ヘンケル社はエレクトロニクス分野で2桁の成長を記録したと述べています。ASEAN諸国は2024年に310億米ドルのエレクトロニクス分野の外国直接投資(FDI)を獲得し、半導体後工程のハブとしての地位を確固たるものにしました。インドのPLI(生産連動型インセンティブ)制度や5G基地局の整備は、インド規格局(BIS)の承認に準拠したRoHS対応コーティングラインの導入を後押ししています。韓国と日本は、フレキシブルディスプレイや自動車用エレクトロニクスのイノベーション拠点であり続けており、サプライヤー各社がソウルや東京に技術センターを開設するきっかけとなっています。

北米の需要は、航空宇宙、防衛、およびEV製造によって支えられています。「CHIPS and Science Act」および「Inflation Reduction Act」により、2030年までに1,000億米ドル以上が国内のファブに投入され、IPC認定コーティングの需要が押し上げられる見込みです。3Mのエレクトロニクス部門は2024年に169の新製品を発売し、半導体パッケージング向け保護材料への注力を示しました。メキシコのバハ・カリフォルニア回廊はEV用電子機器の拠点となりつつあり、一方、カナダのモントリオール・クラスターは航空電子機器用コーティングのニーズに対応しています。

欧州では、ドイツ、フランス、英国が厳格なRoHSおよびREACH基準を施行しており、これが水性およびUV硬化型コーティング技術の普及を後押ししています。ダウのパフォーマンス・マテリアルズ&コーティング部門は、2023年に84億9,700万米ドルの売上高を報告しており、シリコーン製品は欧州の自動車および産業分野の顧客に提供されています。北欧のEV用バッテリー・ギガファクトリーや洋上風力発電用コンバーターには、耐塩霧性コーティングが求められています。南米、中東・アフリカは依然として発展途上ですが、ブラジルの自動車セクターやサウジアラビアのスマートシティプロジェクトにおいて、過酷な気候に対応した保護フィルムが指定されるなど、成長を続けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 5GスマートフォンおよびIoTウェアラブル機器には、ミニ回路による保護が必要です

- LEO衛星および航空電子機器には高性能コーティングが必要です

- RoHS準拠の低VOC水系・UVシステムへの規制の移行

- 通信インフラの拡充と5Gの展開

- 航空宇宙・防衛用電子機器への用途拡大

- 市場抑制要因

- UV硬化型不透明フィルムの再加工・検査の複雑さ

- シリコーンモノマー価格の変動性

- 高純度パリレンダイマーの供給不足

- バリューチェーン分析

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 素材のタイプ別

- アクリル

- エポキシ

- ウレタン/ポリウレタン

- シリコーン

- その他の素材タイプ(フッ素樹脂、ナノコーティング)

- 技術別

- 溶剤系

- 水性

- UV硬化型

- ハイブリッド/その他の先進システム

- 運用方法別

- スプレーコーティング(アトマイズ/フィルム)

- ディップコーティング

- ブラシコーティング

- その他の操作方法(選択的/ロボットによる塗布および化学気相成長(CVD))

- エンドユーザー産業別

- 家庭用電子機器

- 自動車(ICE、EV、ADAS)

- 航空宇宙・防衛

- 医療・ライフサイエンス・エレクトロニクス

- その他のエンドユーザー産業(産業、電力・エネルギー)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- 北欧諸国

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- 3M

- Actnano Inc.

- Altana AG

- Bostik(Arkema)

- Chase Corp.

- Chemtronics(KEMET)

- CHT UK Ltd

- Dow

- Dymax

- Electrolube

- Europlasma NV

- H.B. Fuller Company

- Henkel AG & Co. KGaA

- Illinois Tool Works Inc.

- MG Chemicals

- Nordson Corporation

- Panacol-Elosol GmbH

- PVA

- Shin-Etsu Chemical Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日