耐久医療機器:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Durable Medical Equipment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 175 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066491

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

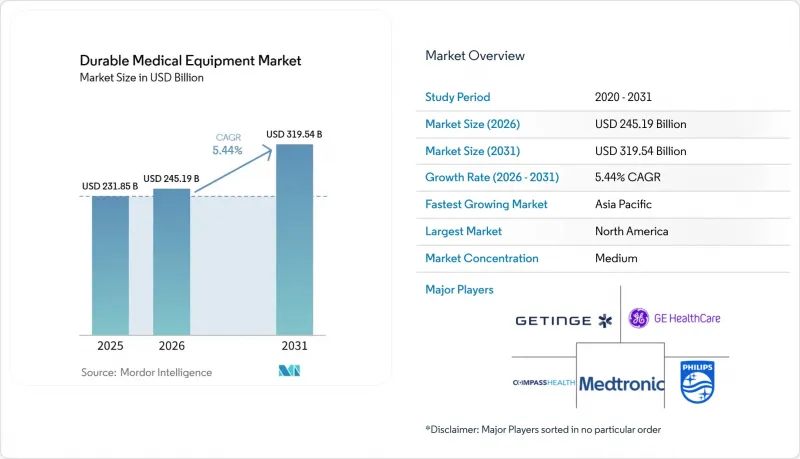

Mordor Intelligenceによると、耐久性医療機器の市場規模は2025年に2,318億5,000万米ドルと評価され、2026年の2,451億9,000万米ドルから2031年までに3,195億4,000万米ドルに達すると推定されており、予測期間(2026年~2031年)におけるCAGRは5.44%となる見込みです。

本レポートは、機器の種類(個人用移動機器[車椅子など]、浴室用安全機器・医療用家具、モニタリング・治療用機器)、エンドユーザー(病院・診療所など)、流通チャネル(病院・診療所の薬局など)、地域(北米、欧州、アジア太平洋など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の耐久性医療機器市場の動向と洞察

急速な高齢化が移動支援および呼吸器関連製品の需要を支えています

日本では、2025年に75歳以上の国民の割合が15%を超え、機器費用の最大90%を給付する介護保険制度の対象となる車椅子、歩行器、酸素濃縮器の購入が促進されています。ユーロスタットは、2050年までに欧州の65歳以上の人口が30%に達すると予測しており、これを受けて各国の保険者は、在宅呼吸療法や移動補助具への助成を進めています。CMSは、2030年までにメディケアの加入者数が8,000万人に増加すると予測しており、電動車椅子やCPAPシステムの潜在顧客基盤が拡大することになります。ドイツは2024年の医療支出として4,500億ユーロを計上しており、社会保険制度の下で支援技術に割り当てられる割合が増加しています。ISO 7176やIEC 60601などの安全基準は、高齢者に供給される機器が耐久性や電気的要件を満たすことを保証し、供給業者の法的責任を軽減するのに役立っています。

IoT対応デバイスのエコシステムが、治療遵守率の向上とデータの収益化を促進

ネットワーク接続型の血糖値測定器、パルスオキシメーター、および携帯型人工呼吸器は、スマートフォンと連携するケースが増加しており、リアルタイムの測定値をクラウドダッシュボードに送信しています。アボット社の「FreeStyle Libre 2 Plus」は血糖データをApple Healthに直接送信するため、医師は患者が診療所を訪れることなく投薬量を調整できます。レスメッド社の「AirSense 11 CPAP」は使用状況の指標を臨床医にストリーミング送信し、2024年の多施設共同研究において、閉塞性睡眠時無呼吸症候群による30日以内の再入院率を18%削減しました。FDAのTEMPOモデルでは、画期的なコネクテッドデバイスが承認から2日以内に自動的にメディケアの対象となり、償還までの時間を大幅に短縮し、迅速な市場投入を促進しています。しかし、データ規格の不統一がプラットフォーム間の分析を遅らせているため、ベンダーのエコシステム間で相互運用性を実現するためにHL7 FHIRの採用が進められています。

高額な初期費用とライフサイクルサービス費用

IoTセンサーを搭載した高度な電動車椅子の価格は15,000~4万米ドル、スマート病院用ベッドは8,000~2万5,000米ドルの範囲であり、第三者からの償還額が乏しい予算にとっては大きな課題となっています。予防保守やソフトウェアの更新により、5年間で所有コストが20%増加することが多く、これにより交換サイクルが長期化し、ダウンタイムのリスクが高まります。医療機器技術者の不足により、成熟市場全体でサービス時間単価が高止まりしており、米国労働統計局は2032年までの雇用増加率をわずか5%と予測しています。EaaS(Equipment-as-a-Service)ベンダーが提供するサブスクリプション・バンドルでは、コストを毎月の請求書に分散させることで、初期費用の負担を軽減しています。欧州では、MDR(医療機器規制)に基づく2年ごとの市販後調査の更新により、製品ラインごとに5万~20万ユーロの費用が発生しており、この費用は一般的に購入者に転嫁されています。

セグメント分析

2025年時点で、モニタリングおよび治療用機器は耐久医療機器市場において38.55%のシェアを占めており、2031年までCAGR8.25%で拡大する見込みで、移動補助具や浴室用安全製品を上回る成長率を示しています。アボットの「FreeStyle Libre 2 Plus」やデックスコムの「Stelo」といった市販(OTC)血糖モニターは、指先穿刺による校正が不要で、モバイルヘルスアプリと同期できるため、北米全域で二桁の台数成長を牽引しています。フィリップス・レスピロニクスによる複数年にわたるリコールにより、睡眠時無呼吸症候群関連の需要はレスメッドへとシフトしました。同社の携帯電話通信対応型「AirSense 11」は、パイロットプログラムにおいて再入院率を18%削減することに貢献し、市場での地位を強化しています。

保険者が在宅医療プログラムで使用される遠隔バイタルサインモニターの費用を償還するようになったことで、成長の勢いは続いており、モニタリング機器の耐久医療機器市場規模の拡大に寄与しています。しかし、インスリンポンプの販売台数は、肥満治療薬の普及による圧力に直面しており、ポンプメーカーは小児および1型糖尿病というニッチ市場に注力せざるを得なくなっています。酸素濃縮器やCPAPシステムは、遠隔での服薬遵守状況の追跡を可能にするmヘルス接続性の恩恵を受けています。対照的に、個人用移動支援機器の成長は鈍化しています。販売台数の減少を補うため、電動車いすのベンダー各社は現在、転倒検知センサーや姿勢調整アルゴリズムを組み込み、有用な臨床データを収集することで、価値に基づくケアパスにおける自社の役割を強化しています。

地域別分析

北米は、メディケア加入者数の増加や、在宅医療の償還額を拡大するCMS(米国医療保険・医療サービスセンター)の政策に支えられ、2025年においても41.13%のシェアを占め、依然として最大の地域市場となっています。FDA(米国食品医薬品局)による画期的な医療機器への迅速な承認は、商品化までの期間を短縮し、IoTモニターやAI搭載酸素濃縮器の普及を加速させています。Amazon Pharmacyの物流基盤が機器の迅速な配送を支え、オンライン販売の伸びを後押ししています。一方、カナダの「補助機器プログラム」では、対象製品の費用の最大75%を助成しており、利用機会を拡大しています。メキシコの社会保険制度では、農村地域で携帯型酸素サービスの試験導入が行われており、入院件数の削減につながっています。

アジア太平洋地域は、日本の「2025年問題」と呼ばれる人口構造の変化や、中国における「住み慣れた場所で老後を過ごす」という志向に後押しされ、2031年までにCAGR8.51%で最も急速に成長する市場となっています。インドの「アユシュマン・バーラト・デジタル・ミッション」は、5億人の国民に固有の健康IDを発行し、在宅用モニタリング機器の遠隔医療による処方箋発行を円滑化しました。韓国では携帯用酸素機器のレンタル費用の最大80%が償還される一方、オーストラリアの「国家障害者保険制度(NDIS)」は、60万人以上の加入者に対して支援技術への資金提供を行っています。

欧州では、高齢化社会とESG調達目標が大きな後押しとなっています。ドイツでは社会保険を補助器具の購入に充て、英国の国民保健サービス(NHS)はネットゼロ調達を約束し、フランスの「シルバーエコノミー」イニシアチブは在宅医療キットに補助金を支給することで、ライフサイクル全体で低炭素な機器を主流の需要へと押し上げています。EU全域にわたる医療機器規制では、市販後調査が義務付けられており、これはコンプライアンスのハードルを高める一方で安全性を向上させ、耐久医療機器市場の基盤となる長寿命機器に対する購入者の信頼を強めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 急速な高齢化が、移動支援および呼吸器関連の需要を支えています

- 治療遵守率の向上とデータの収益化を実現するIoT対応デバイスのエコシステム

- 償還範囲の拡大に支えられた在宅慢性期ケアへの移行

- AIを活用した予知保全によるプロバイダーのTCO削減

- EコマースとDTPフルフィルメントによるチャネルコストの削減

- ESGに関連した病院の設備投資が、省エネ機器への更新を後押ししています

- 市場抑制要因

- 初期費用およびライフサイクル全体のサービスコストの高さ

- GLP-1系肥満治療薬の普及により、移動補助具の販売数量が減少しています

- 熟練したバイオメディカル技術者の不足により、サービスサイクルが長期化しています

- 販売後のデータ規格のばらつきが相互運用性を阻害しています

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- デバイスタイプ別

- パーソナル・モビリティ・デバイス

- 車椅子

- 松葉杖および杖

- 歩行器およびローレーター

- その他のパーソナルモビリティデバイス

- 浴室用安全機器および医療用家具

- 医療用ベッドおよびマットレス

- 便器・トイレ

- その他の浴室用安全・医療用家具

- モニタリング・治療用デバイス

- 血糖値測定器

- 酸素供給機器

- バイタルサインモニター

- その他のモニタリング・治療用デバイス

- パーソナル・モビリティ・デバイス

- エンドユーザー別

- 病院・クリニック

- 在宅医療施設

- 外来手術センター

- その他のエンドユーザー

- 流通チャネル別

- 病院・診療所付属薬局/医療用機器(DME)供給業者

- 小売薬局および医療機器販売店

- オンラインおよび患者直販チャネル

- 企業間取引(B2B)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- Arjo AB

- Baxter International Inc.(Hillrom & Welch Allyn)

- Becton, Dickinson and Company

- Cardinal Health, Inc.

- Coloplast A/S

- Compass Health Brands

- ConvaTec Group plc

- Drive DeVilbiss Healthcare

- GE HealthCare Technologies Inc.

- Getinge AB

- Invacare Corporation

- Koninklijke Philips N.V.

- Masimo Corporation

- Medtronic plc

- Nihon Kohden Corporation

- OMRON Corporation

- Permobil(Patricia Industries)

- Pride Mobility Products Corp.

- ResMed Inc.

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd.

- Siemens Healthineers AG

- Stryker Corporation

- Sunrise Medical LLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 175 Pages

- 納期

- 2~3営業日