コネクテッド航空機:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Connected Aircraft - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066487

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

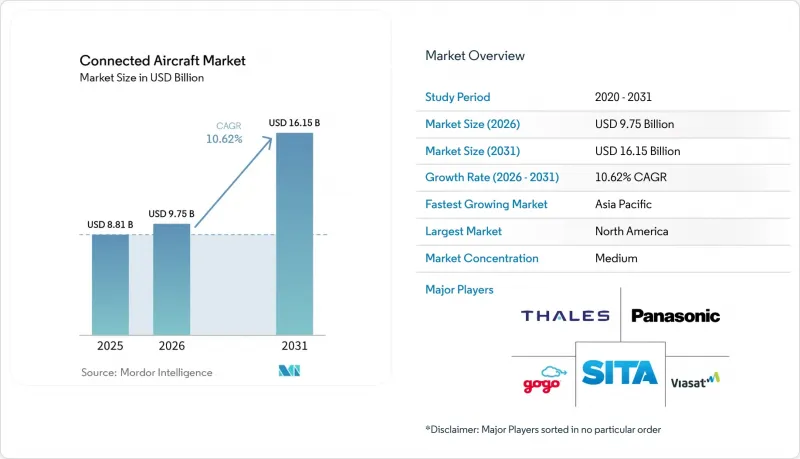

Mordor Intelligenceによると、コネクテッド航空機市場の規模は、2025年の88億1,000万米ドルから2026年には97億5,000万米ドルへと拡大し、2026年から2031年にかけてCAGR10.62%で推移し、2031年には161億5,000万米ドルに達すると予測されています。

本レポートは、提供(ソリューションおよびサービス)、接続タイプ(機内接続など)、接続技術(Lバンド、Kuバンドなど)、用途(民間航空、軍用航空、一般航空)、および地域(北米、欧州、アジア太平洋など)ごとに分類されています。市場予測は金額(米ドル)で示されています。

世界のコネクテッド航空機市場の動向と洞察

乗客向け機内接続への需要の高まり

乗客の期待は、断続的な電子メールへのアクセスから、ストリーミング級の帯域幅へと変化しました。2024年の業界調査によると、韓国の旅行者の81%が、高品質なWi-Fiを提供する航空会社で再予約を行うと回答し、80%が機内接続をフライト体験において重要であると評価しました。デルタ航空などの航空会社は、高速かつ無料のWi-Fiを720機以上に拡大し、有料サービスからブランド差別化要因への転換を示しました。ブロードバンドを活用した付帯収益は、2035年までに300億米ドルに達すると予測されており、接続サービスが戦略的な収益源として確固たる地位を築いています。その結果、コネクテッド航空機市場では、特にデジタルエンゲージメントが顧客ロイヤルティを促進する北米およびアジア太平洋地域において、乗客向けのアップグレードが優先されています。

ネットワーク中心戦(NCW)の採用が軍事分野の接続性を推進

防衛機関は、領域を横断してリアルタイムの情報を統合する機上データリンクに投資しました。米国空軍の「バトル・ネットワーク」計画では、シームレスな情報交換を実現するため、航空機を統一されたデジタルアーキテクチャに統合しました。ロッキード・マーティン社の「スナイパー・ネットワークド・ターゲティング・ポッド」は、F-35と第4世代戦闘機の間で安全なメッシュネットワークを構築しました。英国やNATO加盟国における同様の取り組みは、国際的な連携を示しており、コネクテッド航空機市場全体におけるセキュアな接続ソリューションの成長見通しを広げています。

高額な改修および認証費用

機内の改修には、高価な機器、詳細な補足型式証明、および航空機の運航停止期間が必要でした。FAA(米国連邦航空局)の推計によると、米国の航空機フリートにおけるサイバーセキュリティ対策を施した接続環境の整備には、5億米ドルの費用がかかる見込みです。エアバスやボーイングによる納入遅延により、新造機による更新が制限されていたため、航空各社は限られた資本とこれらの支出とのバランスを図らざるを得ませんでした。

セグメント分析

2025年時点で、サービス部門はコネクテッド航空機市場シェアの50.92%を占めており、2031年までCAGR12.18%で成長すると予測されています。これは、航空会社がハードウェアの所有よりもターンキーソリューションを好む傾向を裏付けています。サービス部門のコネクテッド航空機市場規模は、機器、認証、および24時間365日のネットワーク運用をパッケージ化した複数年契約に沿って拡大すると見込まれています。航空各社は、特に技術の更新サイクルが急速で資産の陳腐化リスクがある状況において、予測可能な運営費を重視しました。

サービスプロバイダーは、継続的なパフォーマンス分析、サイバーセキュリティ監視、柔軟な帯域幅プランを提供することで、価値提案を強化しました。パナソニックとリヤド・エアとの間で締結された10年間の保守契約は、多額の初期費用をかけずに機体を最新の状態に維持するライフサイクルモデルを体現するものでした。継続的な収益源により、ベンダーのキャッシュフローの見通しが改善されると同時に、航空会社は顧客体験や定時運航に注力できるようになりました。

2025年には、乗客のデジタルライフスタイルが製品ロードマップに影響を与えた結果、機内接続はコネクテッド航空機市場シェアの61.85%を占めました。フライト頻度が高く、ブランドとの接点も多いため、航空会社はまずナローボディ機を優先して装備しました。地上から航空機への接続は、ゲートでの接続性を上昇段階まで拡張する5G地上ネットワークに支えられ、CAGR13.55%で最も急速に成長するサブセグメントとして台頭しました。

将来のアーキテクチャでは、途切れることのないカバレッジを実現するため、衛星、セルラー、および機間通信経路が融合されることになります。「シームレス・エア・アライアンス(Seamless Air Alliance)」は、3GPP 5G非地上ネットワークを統合する規格を推進し、地上領域と軌道領域のパフォーマンスを整合させました。この進化により、コネクテッド航空機市場は航空業界のデジタル化の最前線に立ち続けています。

地域別分析

2025年、北米はコネクテッド航空機市場を38.35%のシェアで牽引しました。これは、GADSSへの早期準拠、堅牢な衛星インフラ、および全機での無料Wi-Fi提供に向けた航空会社の取り組みに支えられたものです。デルタ航空、ユナイテッド航空、アメリカン航空は、リージョナルジェット機をメインライン機の性能基準に合わせるためのマルチオービット改修を展開しました。また、BACNやF-22Aの近代化といった防衛プログラムも、米国の航空資産全体におけるセキュアな通信リンクへの需要を押し上げました。

欧州は、EASAのサイバーセキュリティ規則やEU全域で調整された航空交通近代化による強力な規制上の後押しを受け、これに続きました。フラッグキャリア各社は、乗客の接続性と、電子フライトバッグ(EFB)の統合や予知保全プラットフォームといった運航上の優先事項とのバランスを図りました。同地域の衛星事業者は、LEO(低軌道)市場に参入する新規事業者に対する市場地位を守るため、Kaバンドの展開を加速させました。

アジア太平洋地域は、2031年までの年間平均成長率(CAGR)が12.12%と、最も高い成長が見込まれています。中国の航空サービス収益は、2024年の230億米ドルから2043年までに610億米ドルへ増加すると予測されており、デジタルサービス全体の中で、接続サービスはCAGR5.6%で成長することが見込まれています。タイ国際航空はNeo Space Groupと提携し、80機の航空機の改修に取り組み、大韓航空はViasatのKaバンドを搭載したB787による商業運航を開始しました。航空インフラに対する政府の支援と、中産階級の旅行需要の増加が、この地域の追い風を支えました。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 機内インターネット接続に対する需要の高まり

- ネットワーク中心戦術の導入が軍事分野における接続性を促進しています

- リアルタイム飛行追跡に関するICAOの世界のGADSS義務化

- 主要航空会社による全機隊を対象とした改修プログラム

- LEO衛星コンステレーションによる帯域幅コストの削減

- データ収益化主導の付帯収益モデル

- 市場抑制要因

- 改修および認証にかかるコストの高さ

- 極地航路における帯域幅・カバー範囲の制限

- サイバーセキュリティコンプライアンスの遅延

- Ku/Kaバンドの周波数帯の混雑

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 提供別

- ソリューション(ハードウェア、ソフトウェア)

- サービス

- 接続タイプ別

- 機内インターネット接続

- 航空機と地上間の接続

- 航空機間接続

- 接続技術別

- 衛星-Lバンド

- 衛星-Kuバンド

- 衛星-Kaバンド

- ATG(Air-to-Ground)

- 用途別

- 商用航空

- ナローボディ機

- ワイドボディ機

- リージョナルジェット

- 商用ヘリコプター

- 軍用航空

- 戦闘機

- 特殊任務用航空機

- 軍用輸送機

- 軍用ヘリコプター

- 一般航空

- ビジネスジェット

- その他

- 商用航空

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋諸国

- 南米

- ブラジル

- メキシコ

- その他の南米諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- カタール

- その他の中東諸国

- アフリカ

- 南アフリカ

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Panasonic Avionics Corporation

- Viasat, Inc.

- Thales Group

- Gogo Inc.

- RTX Corporation

- SITA N.V.

- Honeywell International Inc.

- Kontron AG

- Anuvu Operations LLC,

- Burrana Pty Ltd.

- Intelsat S.A.

- Astronics Corporation

- OnOneWeb Holdings Ltd.

- SkyFive AG

- Telekom Deutschland GmbH

- AeroMobile Communications Ltd.

- Hughes Network Systems, LLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日