金属コーティング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Metal Coatings - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066485

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

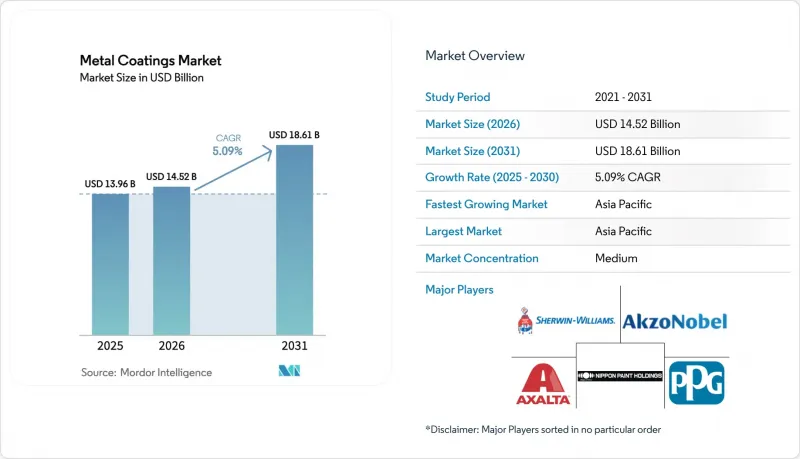

Mordor Intelligenceによると、金属コーティング市場の規模は、2025年の139億6,000万米ドルから2026年には145億2,000万米ドルへと拡大し、2031年までに186億1,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR5.09%で成長すると見込まれています。

本レポートは、樹脂の種類(エポキシ、ポリエステル、ポリウレタン、その他の樹脂)、技術(水性、溶剤系、粉体など)、用途(建築、自動車、船舶、保護、一般産業、その他の用途)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の金属用塗料市場の動向と洞察

厳格なVOC規制が水性塗料の普及を加速

3つの大陸にわたる規制当局が、揮発性有機化合物(VOC)に対して厳しい上限値を設定し、事実上、配合の基準を再設定しています。2024年、米国は建築用塗料におけるVOCの上限を定めました。一方、欧州連合(EU)は2030年までの削減を推進しています。ドイツは他国に先駆けて、すでに金属基材に対する制限値を設定しています。2025年には、中国が広東省および江蘇省において、家電製品および金属製家具の生産ラインに対するVOC監査を義務付けました。シンガポールもこれに遅れを取らないよう、2025年1月に閾値を設定しました。水性塗料の選択肢は急増しており、現在では北米の建築用金属塗料生産量の相当な割合を占めており、これは過去数年と比較して著しい増加となっています。しかし、ポリウレタンとアクリルのハイブリッド化学技術がなければ、C5レベルの腐食防止を実現することは依然として課題です。サプライヤー各社は現在、フラッシュ錆防止剤と革新的な潜伏型触媒を組み合わせることで、常温条件下での硬化時間を効果的に短縮しています。船舶や石油・ガス分野向けにISO 12944準拠の水性システムを提供する配合メーカーは、金属コーティング分野において高い利益率を得られる見込みです。

OECD市場における屋根の葺き替えおよび橋梁改修の需要拡大

老朽化した交通インフラが、塗料に対する安定した需要を後押ししています。米国では、多くの橋梁が50年の耐用年数を過ぎているため、2030年までに保護塗料に対する大きな需要が見込まれています。欧州では、その緊急性を認識し、TEN-Tプログラムの下で橋梁やトンネルの改修に資金を割り当てています。一方、日本の「長寿命化計画」では、数千の橋梁を対象に、亜鉛リッチエポキシプライマーを採用して再塗装間隔を延長する取り組みが進められています。LEED v5における「クールルーフ」クレジットの取得追求により、商業用屋根のライフサイクルが短縮される中、フッ素樹脂およびシリコーン変性ポリエステル系トップコートへの需要が高まっています。しかし、亜鉛粉や二酸化チタンの供給不足がプロジェクトの遅延を引き起こしており、同時に、ガルバニック保護を提供し、供給リスクを軽減する低亜鉛エポキシ系代替品の市場が形成されています。

BPA規制に起因するエポキシ樹脂の供給変動

2025年1月、EUによる食品接触用エポキシコーティングの禁止措置により、市場はビスフェノールFや、より高価なバイオベースの代替品へと転換を余儀なくされました。フランスのANSESは段階的廃止を加速させ、一方、米国のFDAは自主的なガイダンスを通じて、飲料缶メーカーに対し従来のエポキシからの移行を促しました。2025年には、樹脂のスポット価格が急騰し、仕様決定者が代替品の再認定を模索したため、加工業者の利益率が圧迫され、プロジェクトの入札が延期されました。BPAフリーのシステムは架橋密度が低いため、より厚い塗膜が必要となり、1平方メートルあたりの消費量が増加します。この圧力は金属コーティング市場全体に及んでおり、欧州の中小規模の缶用コーティング企業に特に大きな影響を与えています。

セグメント分析

2025年、エポキシ樹脂は市場収益の39.54%を占めました。これは主に、特にISO 12944 C4およびC5の用途において、その優れた密着性と耐薬品性によるものです。一方、アクリル、フッ素樹脂、シリコーンハイブリッドを含むその他の樹脂タイプは、2026年から2031年の予測期間においてCAGR 6.89%を記録し、金属コーティング市場全体を上回る成長が見込まれています。従来、エポキシ樹脂は、塗布回数を減らしながら厚い塗膜を形成できることから、重負荷保護分野を支配してきましたが、購入者はポリエステルやポリウレタンのブレンド材にますます注目するようになっています。この変化は、BPA規制やコスト上昇の影響を受けており、浸漬用途よりも耐候性を優先する用途において特に顕著でした。

バイオベースのカルダノール系エポキシやビスフェノールF系樹脂は一定の解決策となりましたが、ユーザーはトレードオフに直面しました。すなわち、架橋密度の低下により、従来のバリアコーティングと同等の性能を確保するためには、より厚い塗膜を形成する必要があったのです。一方、フッ素樹脂は高価ではありましたが、長期的な光沢保持が最優先される沿岸部や高層ビルのファサードプロジェクトにおいて、好んで採用されました。さらに、シリコーン変性ポリエステルは、特にアルミニウムの焼戻し状態の喪失を防ぐために温度管理が必要な状況において、コイルラインで普及が進みました。こうした動向により、特殊樹脂向けの金属コーティング市場はさらに拡大しました。環境規制を巧みに乗り切りつつ、効率的な塗膜厚を確保するサプライヤーが、2031年にかけて樹脂配合の動向を牽引していくものと見込まれます。

地域別分析

アジア太平洋地域は、2025年の世界売上高の46.95%を占めており、2026年から2031年の予測期間を通じてCAGR 6.41%で成長すると見込まれています。この成長は、中国の強力な製造基盤、インドの野心的なインフラプロジェクト、およびASEANの厳格なVOC規制によって後押しされています。中国が2030年までにEV市場で大きなシェアを獲得しようとしていることが、コイルコーティングアルミニウムの採用を後押ししています。同時に、広東省や江蘇省での監査により、水性塗料への移行が加速しています。インドでは、鉄骨構造物向けの予算が保護用塗料にますます割り当てられるようになり、国内外のサプライヤー双方に利益をもたらす安定した入札が確保されています。ベトナムで新たに導入された上限規制により、生産ラインの改修が進められており、地域の生産は規制に準拠した塗料へと移行しつつあります。

2025年の売上高で大きなシェアを占める北米では、「超党派インフラ法」の恩恵を受けています。特に、同地域の橋梁の多くが築50年以上であることから、その恩恵は顕著です。欧州は売上高に大きく貢献しているだけでなく、BPAの禁止から「水素バックボーン」構想に基づく水素パイプライン基準の策定に至るまで、規制面の革新においても主導的な役割を果たしています。これらの確立された地域では、高付加価値の保護仕様が重視されており、粉体塗料や水性塗料のプラットフォームが勢いを増している中でも、溶剤系エポキシ塗料への需要が堅調に推移しています。

南米と中東は現在、合計市場シェアは小さいもの、急速な伸び率が見込まれています。ブラジルの厳格なオゾン規制やサウジアラビアのNEOM契約により、保護塗料のニッチ市場が拡大しています。しかし、アルゼンチンの州ごとにばらつきのあるVOC規制や、一部のASEAN諸国における施行の不統一といった課題も生じており、サプライチェーンの計画立案を複雑にしています。とはいえ、こうした課題は、金属塗料市場での存在感を高めたいと考える世界の配合メーカーにとって、買収や新規事業展開の機会も示唆しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 厳しいVOC規制が水性化学品の普及を加速させている

- OECD市場における屋根の張り替えおよび橋梁改修の好況期

- 自動車の軽量化がアルミニウムコイルコーティングを後押ししています

- EVバッテリーパックの安全性が、膨張性金属コーティングの普及を後押ししています

- 高温耐食性ライニングが求められる水素パイプライン

- 市場抑制要因

- BPA規制に伴うエポキシ樹脂の供給変動

- ASEANおよびLATAMにおける溶剤系製品ラインのコンプライアンスコスト

- 大型海洋構造物における粉末の未硬化による欠陥

- バリューチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 樹脂タイプ別

- エポキシ

- ポリエステル

- ポリウレタン

- その他の樹脂種(アクリル、フッ素樹脂など)

- 技術別

- 水性塗料

- 溶剤系

- パウダー

- 紫外線(UV)硬化型

- 発光ダイオード(LED)硬化

- 用途別

- 建築用

- 自動車

- 海事

- 保護用途

- 一般産業用

- その他の用途(再生可能エネルギーなど)

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- タイ

- マレーシア

- フィリピン

- ベトナム

- シンガポール

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- トルコ

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- エジプト

- カタール

- ナイジェリア

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- AkzoNobel N.V.

- Axalta Coating Systems LLC

- BASF

- Beckers Group

- Chugoku Marine Paints, Ltd.

- Hempel A/S

- Jotun

- Kansai Paint Co.,Ltd.

- Nippon Paint Holdings Co. Ltd

- PPG Industries Inc.

- Shalimar Paints Ltd

- Socomore

- Teknos Group

- The Sherwin-Williams Company

- TIGER Coatings GmbH & Co. KG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日