農業用噴霧器:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Agriculture Sprayers - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066484

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

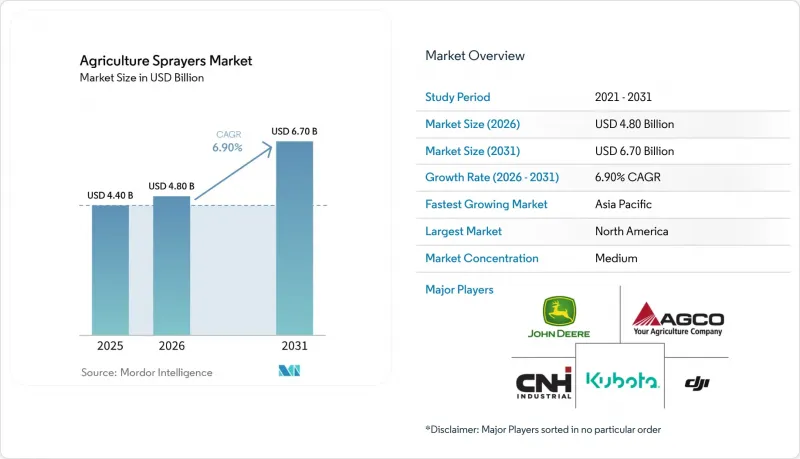

Mordor Intelligenceによると、農業用噴霧器の市場規模は、2025年の44億米ドルから2026年には48億米ドル、2031年までに67億米ドルへと拡大し、2026年から2031年にかけてCAGR6.9%を記録すると予測されています。

本レポートは、動力源別(手動式、太陽光発電式など)、製品タイプ別(トラクター搭載式など)、用途別(畑作作物など)、噴霧容量別(低容量など)、技術レベル別(従来型など)、ポンプの仕組み別(ダイヤフラムポンプなど)、および地域別(北米、アフリカなど)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の農業用噴霧器市場の動向と洞察

農薬使用量の増加

農薬散布の頻度が増加していることが、農業用噴霧器市場における基礎的な機器需要を牽引し続けています。米国農務省経済調査局(USDA、ERS)によると、2024年および2025年の米国における除草剤耐性大豆の作付面積は、総作付面積の96%を占めており、大規模農業システムにおいて作物保護用化学薬品の散布への依存が依然として続いていることが浮き彫りになっています。広面積作物の散布頻度が高まることで、機器の稼働時間が増加し、ノズル、ポンプ、ホース、ブームアセンブリなどの部品の摩耗が加速しています。この動向は、農業用噴霧器およびアフターマーケットの消耗部品に対する安定した交換需要を支えており、特に生育期中に複数回の散布が標準となっている集約的な列作栽培地域において顕著です。

センサーを活用した精密散布へのアップグレード

センサーを活用したアップグレードは、農業用噴霧器市場における機会を拡大しています。多くの生産者が、機械全体を買い替える代わりに、既存の機器を後付けで改造できるためです。Deere &Company社は、2026年モデルおよびそれ以前の機種向けに、アップグレードオプションとブーム構成の拡充を発表しており、これは後付け改造がニッチな解決策ではなく、重要な導入経路になりつつあることを示しています。センシング精度の向上と導入コストの合理化が進むにつれ、精密散布は、商業農業経営において、単なるプレミアム機能から標準的な生産性向上ツールへと移行しつつあります。

高額な初期投資と資金調達の障壁

資本コストは、農業用散布機市場にとって引き続き大きな課題となっています。特に、2~3シーズン以内に先進的な機器への投資を回収できない農場にとってはなおさらです。EXEL Industries社は、2024~2025会計年度上半期の農業用散布機関連売上高が15.7%減少したと報告しており、北米市場での不振については、経済の見通しが不透明なため農家が慎重な姿勢をとっていることが原因であると指摘しています。この課題は、AI搭載型および自律型機器の分野においてより顕著です。この分野では、購入決定の際、単一の機械費用ではなく、ハードウェア、ソフトウェア、およびサービス費用が総合的に考慮されることが多いためです。このため、アップグレードによる技術的なメリットが明らかである場合でも、一部の生産者は既存機器の改造を選択したり、機器の買い替えを延期したり、外部のサービスプロバイダーに依存したりする傾向にあります。融資条件の緩和やリースモデルの普及が進まない限り、いくつかの主要な農業地域において、先進技術の導入率は潜在的な水準を下回ったままとなる可能性が高いでしょう。

セグメント分析

2025年、農業用噴霧器市場において、燃料駆動型セグメントの市場シェアは36.0%と最大を占めました。これらの噴霧器は、稼働時間が長く、広大な農地での大規模なブームや自走式用途に適していることから、その優位性を維持しています。北米、南米、欧州などの地域では、農地の規模が大きいため、限られた散布期間中に中断なく散布を行う必要があり、こうした噴霧器が広く好まれています。手動式および太陽光発電補助式システムは、小規模農家や温室栽培において、引き続きニッチな役割を果たしています。このセグメントの安定性は、主要な農業経済圏における確立された販売代理店ネットワーク、メンテナンスの慣れ、および既存の燃料インフラによってさらに支えられています。

農業用噴霧器市場において、バッテリー駆動セグメントの市場規模は、2026年から2031年にかけてCAGR12.1%という最も高い伸び率で拡大すると予測されています。この成長は、ドローンや軽量自律型プラットフォームの採用拡大、およびリチウムイオン電池の効率向上によって牽引されています。バッテリー駆動システムは、果樹園での散布、温室作業、およびコンパクトな圃場での用途において、ますます適したものとなりつつあり、その低騒音と排出ガスの削減が大きな利点となっています。また、メーカー各社は、精度と性能を向上させるため、デジタルモニタリングや自動散布システムをバッテリー駆動プラットフォームに組み込んでいます。こうした成長にもかかわらず、生産性を維持するために長時間の稼働が不可欠な大容量の作物保護用途においては、燃料駆動システムが依然として不可欠です。

2025年には、トラクター搭載型システムが41.4%という最大のシェアを占めました。これらの噴霧機は、既存のトラクター群とのシームレスな統合や、精密散布技術の導入におけるコスト効率の高さにより、強固な地位を維持しています。これらは北米や欧州で広く使用されており、確立された農業機械インフラが安定した買い替え需要を支えています。さらに、牽引式および自走式噴霧機は、より大きなタンク容量とより広いブームの散布範囲を必要とする大規模な圃場作業において、依然として重要な役割を果たしています。このセグメントは、充実したアフターマーケットサポート、メンテナンスの容易さ、そして商業農業で一般的に使用されているガイダンス技術や後付け技術との互換性といった利点があります。

無人航空機(UAV)散布機は、2026年から2031年にかけてCAGR28.1%という最も速いペースで拡大すると予測されています。この成長は、労働力不足の深刻化、精密散布への需要の高まり、および果樹園、水田、特産作物における空中散布の普及拡大によって牽引されています。無人航空機(UAV)散布機には、地形への適応性、労働力への依存度の低減、散布可能期間が短い時期での迅速な展開といった利点があります。メーカー各社は、トレーニング支援、フリート管理ソフトウェア、自律的な経路計画システムを提供することで、商業的な導入を促進しています。地上型散布機が依然として世界の導入台数を占める割合が高い一方で、速度、標的への散布精度、および運用効率が農業従事者に大きな経済的価値をもたらす用途において、ドローンシステムの採用がますます進んでいます。

地域別分析

2025年には、北米が32.0%という最大のシェアを占めました。この主導的地位は、トウモロコシ、大豆、小麦、キャノーラなどの作物における大規模な生産システムに起因しており、これらの作物には大容量の散布作業が求められます。米国では、自走式散布機、精密散布技術、デジタル農場管理システムの広範な導入を通じて、地域需要を牽引しています。カナダも大きな貢献をしており、大規模な商業穀物生産では、広範囲の圃場カバーが可能な高度な散布機器が不可欠となっています。確立されたディーラーネットワーク、定期的な機器の更新サイクル、精密農業技術の積極的な導入といった要因が、同地域の大規模商業農業事業全体において、高度な農業用散布プラットフォームに対する安定した需要を支え続けています。

アジア太平洋地域は、2026年から2031年にかけてCAGR8.5%と、最も高い成長率を示すと予測されています。この成長は、農業の機械化の進展、農業用ドローンの導入拡大、および精密農業技術に対する政府支援の拡大によって牽引されています。中国は、植物保護用ドローンやスマート農業技術を促進する補助金プログラムを通じて、農業機械の近代化を推進しています。インド、日本、オーストラリアでも、人手不足や起伏の激しい地形により空中散布の経済的価値が高まっていることから、無人航空機(UAV)散布システムの導入が進んでいます。地域のメーカーは、オペレーターのトレーニング、ディーラー支援、デジタル散布エコシステムの拡充に注力しており、アジア太平洋地域が、世界的に見て先進的な農業用散布ソリューションの生産・開発における成長の拠点としての地位を確固たるものにしています。

欧州は依然として規制の枠組みの影響を受ける成熟市場であり、コンプライアンス要件や散布制御の向上により、機器の定期的な更新が進められています。欧州委員会が2025年12月に提示した規制簡素化案では、特定のリスク条件下におけるドローンの一般的な適用除外が導入される可能性が示されており、2026年以降、無人航空機(UAV)による散布市場の拡大が見込まれます。南米では、ブラジルの広大な商業農業基盤と、トラクター搭載型および自走式機器に対する旺盛な需要により、同地域は重要な位置を占めています。一方、中東およびアフリカは、まだ発展の初期段階にあるもの、食料安全保障の目標や輸出残留基準が選択的な精密化のアップグレードを後押ししていることから、その重要性を高めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 農薬使用量の増加

- センサーを活用した精密散布の機能向上

- 人件費の高騰とオペレーター不足

- 政府による機械化およびスマート農業への補助金

- 人工知能(AI)を活用したスポット散布の経済性は、農薬使用の投資回収期間を短縮します

- 専門ドローンおよび果樹園散布サービス用機体の増加

- 市場抑制要因

- 多額の初期設備投資と資金調達の障壁

- オペレーターおよび農学分野におけるデータ活用スキルの不足

- 混在車両群におけるソフトウェアおよび制御システムの相互運用性のギャップ

- ピーク散布期間におけるバッテリーの寿命、充電、稼働時間の制約

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 動力源別

- 手動

- 電池式

- 太陽光発電

- 燃料駆動型

- 製品タイプ別

- ハンドヘルド

- トラクター搭載型

- 牽引式

- 自走式

- 無人航空機(UAV)散布機

- 用途別

- 畑作物

- 果樹園およびブドウ園

- 温室栽培作物

- 芝生・ガーデニング

- 噴霧容量別

- 超微量噴霧

- 低容量

- 高容量

- 技術レベル別

- 従来型

- 高精度およびGPS誘導型

- 人工知能(AI)搭載および自律型

- ポンプの仕組み別

- ダイヤフラムポンプ

- ピストンポンプ

- 遠心ポンプ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Deere & Company

- CNH Industrial N.V.

- AGCO Corporation

- Kubota Corporation

- Mahindra & Mahindra Limited

- SZ DJI Technology Co., Ltd.

- EXEL Industries

- Maquinas Agricolas Jacto S.A.

- AMAZONEN-WERKE H. DREYER SE & Co. KG

- Bucher Industries AG

- Yamaha Motor Co., Ltd.

- XAG Co., Ltd.

- HORSCH Maschinen GmbH

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日