音声翻訳:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Speech To Speech Translation - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 129 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066479

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

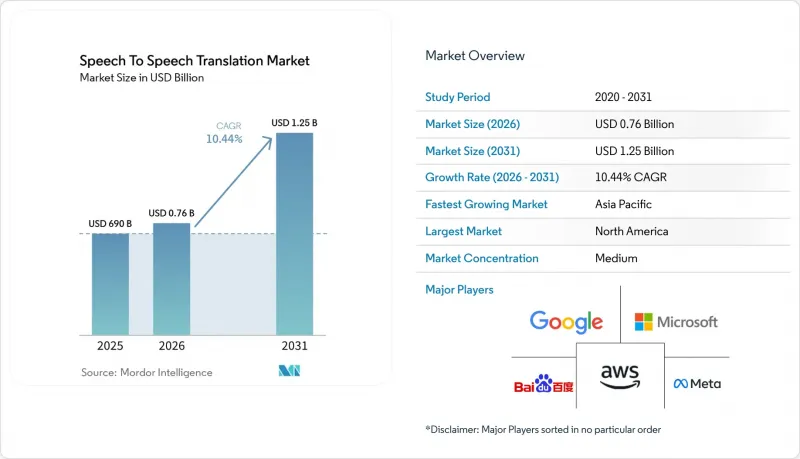

Mordor Intelligenceによると、音声翻訳市場の規模は、2025年の6億9,000万米ドルから2026年には7億6,204万米ドルへと拡大し、2026年から2031年にかけてCAGR10.44%で推移し、2031年には12億5,000万米ドルに達すると予測されています。

本レポートは、タイプ(ハードウェア、ソフトウェア)、展開モード(オンプレミス、クラウドベース、エッジ)、用途(旅行・観光、医療など)、エンドユーザー(個人消費者、企業など)、技術(ニューラル機械翻訳、統計的機械翻訳、ルールベース翻訳など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の音声翻訳市場の動向と洞察

5Gの展開により、低遅延のクラウド推論が可能に

現在、スタンドアロンの5Gネットワークは往復遅延20ミリ秒未満を実現しており、クラウドベースのストリーミング翻訳における主要な技術的障壁が解消されています。米国の通信事業者は、2024年半ばまでに200以上の大都市圏で5Gコアネットワークを稼働させる見込みです。中国の3大通信大手は、2025年初頭までに、同等のカバレッジを県級都市の95%に拡大する見込みです。Qualcomm Snapdragon 8 Gen 3を搭載したスマートフォンは、45 TOPSでローカルモデルを実行し、精度が求められる場合にのみ複雑なクエリをエッジクラウドにエスカレーションします。このハイブリッドアーキテクチャにより、データ送信料金が削減され、機密性の高い音声データは端末内に保持されるため、米国などの市場におけるより厳格な医療プライバシー規制を満たすことができます。

音声AIエコシステムへのビッグテック企業の投資

マイクロソフト、グーグル、アマゾン、メタは、2024年にAIコンピューティングに合計で約2,000億米ドルを投じ、リアルタイム音声翻訳に膨大な処理能力を投入しました。Azure AI Speechは現在、TeamsおよびDynamics 365で120の言語ペアに対応しており、2024年末時点での企業向けAPI呼び出し数は前年比140%増を記録しました。Googleのストリーミング型Cloud Translation APIは、同期間中にWorkspace内での利用が180%増加しました。AmazonはTranscribeとTranslateをConnectに統合し、早期導入企業において平均通話処理時間を30%短縮しました。Metaは端末内処理の道を選択しました。同社のSeamlessM4Tモデルは、暗号化されたWhatsAppの音声をローカルで処理し、クラウドストレージに警戒心を抱く市場にアピールするプライバシー保護の主張を強化しています。ハイパースケーラー各社は、数十億人のユーザーにわたるフィードバックループを活用し、より広範な生産性スイート内の定着率の高い機能として翻訳を収益化しています。

プライバシーとデータセキュリティに関する懸念

音声スペクトル特徴量は、GDPR、CCPA、および中国のPIPLにおいて生体認証識別子に該当するため、企業は明示的な同意を取得し、暗号化された状態で保存を維持することが義務付けられています。医療分野での導入においては、HIPAAの監査および保存規則にも準拠する必要があり、これにより統合コストが増加し、クラウドベンダーの選択肢が制限されます。マイクロソフトは、2024会計年度にプライバシーコンプライアンスのための追加費用として12億米ドルを計上しました。ディープフェイク詐欺の増加を受け、銀行は生体検知技術の導入を進めていますが、これにより遅延が生じ、会話体験を損なう可能性があります。NISTの2025年版ガイダンス草案では、フェデレーテッドラーニングが潜在的な解決策として挙げられていますが、その導入は過度な計算オーバーヘッドによって妨げられています。

セグメント分析

ソフトウェアは2025年の売上高の56.85%を占め、2031年までCAGR11.63%で推移する見込みです。マイクロソフト、グーグル、アマゾンが提供する従量課金型APIにより、コンタクトセンターはハードウェアへの設備投資を必要とせずに、リアルタイムの多言語音声機能を追加できるようになります。また、サブスクリプションモデルにより、ユーザーは常に最新のトランスフォーマー・チェックポイントを実行できるようになります。オフライン環境や耐環境性が求められる用途においては、ハードウェアの重要性は依然として高いままです。スタンドアロンのイヤホンは一般の旅行者を対象としており、一方、サーバーグレードのGPUラックは規制対象の企業をサポートしています。ニューラルコプロセッサとクラウドフォールバックを備えたハイブリッドデバイスは、100ミリ秒未満のレイテンシを求める自動車および産業用IoTの設計に牽引され、最も急速に成長しています。ネットワーク対応のモデル圧縮に関するISOの継続的な取り組みにより、ソフトウェアとハードウェアの区別が曖昧になり、ハイブリッドの採用がさらに促進されるでしょう。

ハードウェアサプライヤーは現在、クラウド上のモデル更新と同期するOTAファームウェアをバンドルしており、ソフトウェアとの更新サイクルの境界が曖昧になりつつあります。それでもなお、スマートフォンOSベンダーが追加コストなしで基本的な翻訳機能をバンドルしているため、コンシューマー向けハードウェアの利益率は低下しています。音声翻訳市場は、ビームフォーミングマイクアレイ、ノイズ抑制、バッテリー効率に優れたNPUなどのハードウェア革新に依存しており、これにより汎用スマートフォンとの差別化を図り続けています。堅牢な筐体やコンプライアンス認証により切り替えコストが高くなるため、産業用や防衛用のニッチ市場で確固たる地位を築いたベンダーは価格変動の影響を受けにくく、この動向は2031年まで続く見込みです。

クラウドは2025年の売上高の58.20%を占めており、企業が弾力的なスケーリングとSLAレベルの稼働率を重視しているため、CAGR 11.74%で成長すると予想されています。ハイパースケーラーは、100以上の言語ペアで1秒未満の遅延を保証し、翻訳機能を既存のID管理や分析スタックにシームレスに統合しています。オンプレミスシステムは、エアギャップネットワークが必須とされる防衛および金融分野において、28.35%のシェアを維持しました。エッジ処理のシェアは13.45%と小さいもの、極めて重要です。スマートフォンのNPUは現在、最大100億パラメータのモデルを処理できるようになっています。2025年には、AppleのiPhoneが翻訳リクエストの40%をローカルで処理しました。2031年までには、プライバシーに関する法規制の強化とチップ性能の向上により、エッジの役割はさらに高まるでしょう。ただし、希少言語の高度な計算処理の拠点としては、クラウドが引き続き中心的な役割を果たすことになります。

エッジとクラウドを組み合わせたハイブリッドモデルは、企業のプライバシーポリシーに最も適合しています。コールセンターでは、日常的なフレーズをローカルで解析し、専門用語については精度を高めるためにクラウドにエスカレーションすることができます。このルーティングにより、データ転送料金が大幅に削減され、GDPR違反のリスクも最小限に抑えられるため、2025年には多くの欧州の銀行がハイブリッドゲートウェイの試験運用を開始しました。ハードウェアベンダーは、SIMモジュールを組み込んで安全なフォールバックチャネルを維持し、企業のVPNが機能しなくなった場合でも業務の継続性を確保しています。エッジファーストアーキテクチャに関連する音声翻訳市場の規模は、チップコストが予測通りに低下することを前提として、2031年までに1億6,820万米ドルに達し、同セグメントの収益の13.45%を占めると見込まれています。

地域別分析

北米は、ハイパースケーラーのクラウドAPIや堅調な5G展開の恩恵を受け、2025年に売上高シェア36.35%を維持しました。ADA(米国障害者法)への準拠やオムニチャネル顧客体験戦略に後押しされ、米国の企業が受注を牽引しました。総額90億米ドルの連邦政府による5G助成金が地方部の通信網整備を加速させ、モバイル翻訳サービスの提供を可能にしました。カナダの二言語使用義務化により、医療および移民分野全体で安定した需要が後押しされています。メキシコのマキラドーラ回廊では、2025年初頭までにTelcelが人口の60%をカバーする5G網を整備したことを受け、スペイン語と英語のワークフローを同期させるために多言語音声インターフェースが導入されました。北米の音声翻訳市場規模は、継続的なクラウドサービスのアップグレードに牽引され、2031年には5億1,260万米ドルに達すると予測されています。

アジア太平洋地域はCAGR12.52%で拡大し、最も急速に成長する地域となる見込みです。中国は、百度(Baidu)、iFLYTEK、アリババのエコシステムを通じて市場規模を牽引しており、中国工業情報化部(MIIT)の報告によると、2024年半ば時点で350万基以上の5G基地局が稼働していました。日本では、ホスピタリティ業界の人手不足を補うため翻訳技術が活用されており、「Pocketalk」端末の累計販売台数は120万台を突破しています。インドの「Bhashini」プラットフォームは、オープンソースのAPIを活用して、22の公用語にわたる導入を促進しています。韓国の「デジタル・ニューディール」では、AIインフラに15億米ドルを投資しており、サムスンやLGはスマートフォンや家電製品に多言語翻訳機能を直接組み込んでいます。オーストラリアでも、観光業や多文化対応の公共サービスにおいて、同様の動向が見られます。

2025年の売上高のうち、欧州が20.85%を占めました。これは、EUの24の公用語と、厳格なプライバシー監督が背景にあります。ドイツは自動車向け音声アシスタントの分野を牽引しています。英国の金融セクターは、「顧客への公正な扱い」に関する指針を満たすため、クラウド翻訳を導入しました。フランスは、データローカライゼーションの要件を満たすため、オンプレミス型導入を好む傾向にあり、CNIL(フランス国立情報自由委員会)は生体認証に関する同意の監査を厳格に実施しています。2025年6月に施行される「欧州アクセシビリティ法」により、通信事業者や公共のウェブサイトにおける多言語対応が義務付けられ、新たな需要の波が期待されます。EUの「デジタルサービス法」の条項は、すでに電子商取引ベンダーに対し、加盟国の言語による音声ボットのサポートを義務付けています。

南米、中東・アフリカの合計シェアは15.20%を占めています。ブラジルの越境ECプラットフォーム「メルカド・リブレ」は2024年末に組み込み翻訳機能を追加し、ポルトガル語話者とスペイン語話者間のシームレスな取引を促進しています。アラブ首長国連邦(UAE)のスマートシティプロジェクトでは、政府のキオスク端末においてアラビア語と英語のリアルタイム翻訳が求められており、サウジアラビアも「ビジョン2030」に連動した同様の目標を追求しています。南アフリカでは、ズールー語やコサ語に対応した多言語ビザ申請処理ツールの試験運用が行われています。ナイジェリアでは、アクセントによる課題があるにもかかわらず、カスタマーサービス向けの翻訳試験が実施されており、現地の通信事業者であるMTNとAirtelは、現地語のサポートを強化するためにスタートアップ企業と提携しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- インテリジェント音声アシスタントの普及

- 国際観光と越境ECの成長

- 5Gの展開が低遅延のクラウド推論を可能にする

- 音声AIエコシステムへのビッグテック企業の投資

- 産業用IoTにおける多言語音声制御の需要

- 少数言語における遠隔医療の導入

- 市場抑制要因

- 方言とコードスイッチングにおける正確性の格差

- プライバシーおよびデータセキュリティに関する懸念

- 端末搭載型リアルタイム翻訳ハードウェアの高コスト

- 機械を介した対話に対する社会文化的抵抗

- マクロ経済要因の影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- タイプ別

- ハードウェア

- スタンドアロン

- サーバーベース

- ハイブリッド

- ソフトウェア

- ハードウェア

- 展開モード別

- オンプレミス

- クラウドベース

- エッジ

- 用途別

- 旅行・観光

- ヘルスケア

- カスタマーサービスおよびコンタクトセンター

- メディア・エンターテイメント

- 教育およびeラーニング

- その他の用途

- エンドユーザー別

- 個人消費者

- 企業

- 政府・防衛

- 技術別

- ニューラル機械翻訳

- 統計的機械翻訳

- ルールベース翻訳

- ハイブリッド翻訳

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Microsoft Corporation

- Google LLC

- Amazon.com Inc.

- Meta Platforms Inc.

- Baidu Inc.

- Cheetah Mobile Inc.

- IAC Search AND Media Technologies Ltd(APALON)

- Langogo Technology Co. Ltd.

- Shenzhen Timekettle Technologies Ltd.

- SSK Corporation

- Anhui USTC iFLYTEK Co. Ltd.

- TripLingo LLC

- Travis B.V.

- Logbar Inc.

- Waverly Labs Inc.

- Lingmo International Ltd.

- Mesay Technology Co. Ltd.

- Jarvisen Inc.

- Sourcenext Corporation

- Shenzhen Buoth Industry Co. Ltd.

- SpeechTrans Inc.

- ECTACO Inc.

- Nuance Communications Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 129 Pages

- 納期

- 2~3営業日