合成ガス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Syngas - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066475

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

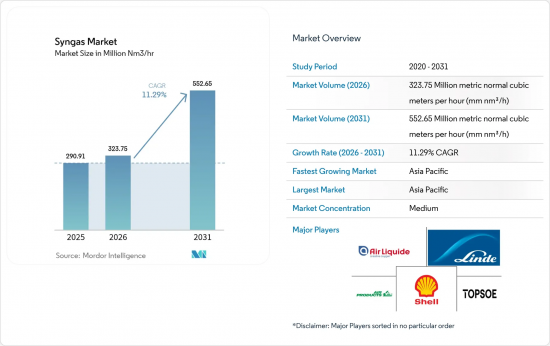

Mordor Intelligenceによると、合成ガス市場の規模は、2025年の2億9,091万メトリック標準立方メートル/時(mm nm3/h)から、2026年には3億2,375万メトリック標準立方メートル/時(mm nm3/h)に拡大すると見込まれており、2026年には5億5,265万メトリック標準立方メートル/時(mm nm3/h)に達すると予測されています。

75百万メトリック標準立方メートル/時(mm nm3/h)に拡大し、2026年から2031年にかけてCAGR11.29%で推移し、2031年までに552.65百万メトリック標準立方メートル/時(mm nm3/h)に達すると予測されています。

本レポートは、原料(石炭、天然ガスなど)、技術(水蒸気改質およびガス化)、ガス化炉の種類(固定床、流動床、およびエントレインフロー)、用途(メタノール、アンモニアなど)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)ごとに分類されています。市場予測は、数量(単位)ベースで提示されています。

世界の合成ガス市場の動向と洞察

中国におけるメタノール・トゥ・オレフィン(MTO)複合施設への需要急増

中国の石油化学産業は、ガソリン中心の精製から、付加価値の高い化学製品生産へと移行しつつあります。寧夏石炭工業が投資額118億人民元を投じて建設した、年産360万トンのDMTO-IIIプラントの完成は、MTOルートに対する確信を示しています。このプロジェクトは、原料炭と天然ガスの節約に加え、CO2排出量の削減も実現しており、燃料ではなく化学製品を通じて石炭の価値を最大化する方向への、国家的な転換を浮き彫りにしています。MTOプラントでは、エチレン換算で1トンを生産するのに約2.8トンの合成ガスが必要となるため、合成ガスはオレフィン生産量の増加における制限要因となります。中国石油化工(SINOPEC)が導入した先進的な触媒熱分解技術は、軽質オレフィンの収率を向上させ、排出量をさらに低減します。原油から化学製品までを統合した複合プラントが成熟するにつれ、需要の変動時に利益率を安定させる柔軟性が生まれ、合成ガス市場の持続的な成長をもたらしています。

南アジアおよびアフリカにおける肥料生産能力の増強

食料安全保障の優先課題と人口増加を背景に、大規模なアンモニアプロジェクトが推進されており、これが合成ガスの需要をさらに高めています。AM Green Ammonia社は、カキナダにおける年産100万トンのグリーンアンモニアプラントについて最終投資決定を下し、2030年までに年産500万トンを目標としています。このプロジェクトはEUのRFNBO規則に基づく事前認証を取得しており、欧州のプレミアムな販売先を確保するという戦略的な意図を示しています。世界のアンモニア消費量は、2024年の2億100万トンから2040年までに3億1,000万トンに増加すると予測されており、その大部分は依然として尿素肥料に充てられる見込みです。ペルダマン社は、1日あたり3,500メートルトンのプラント向けにトップソー社の「SynCOR」を採用し、規模の経済を実現することで、単位コストを大幅に削減し、合成ガスの利用効率を向上させています。このようなギガスケールの設計により、合成ガスの需要が少数のハブに集中するため、地域的な需要の急増が顕著になり、関連インフラの整備が促進されます。

ロシア製ガス化設備に対する米国・EUの規制

制裁措置により、ロシア向けの石油・ガス設備の輸出ライセンシングが厳格化され、合成ガス生産に不可欠なガス化装置や付帯システムも対象となっています。米国商務省は、ほとんどの申請に対して「拒否を前提とする」方針を適用しており、一方、EUの第14次制裁パッケージでは、建設中のロシアのLNGプロジェクトへの投資が禁止されています。合成ガス技術の輸送を含む違法な海運慣行により、180隻以上の船舶が輸出禁止の対象となっています。欧州の開発事業者は現在、ロシア製以外の設備を調達するために、調達サイクルの長期化や高価格化に対応せざるを得ず、その結果、試運転のスケジュールが遅れています。金融機関はこうした地政学的リスクを融資条件に反映させており、供給制限の対象となるサプライヤーに依存するプロジェクトの借入コストが上昇しています。その結果、代替サプライチェーンが安定するまでは、合成ガス市場は短期的な後退に直面することになります。

セグメント分析

2025年、天然ガスは合成ガス市場シェアの69.10%を占め、これは蒸気改質インフラの普及と競争力のある価格での供給を反映しています。このセグメントは、既存施設に炭素回収を組み込んだブルー水素への投資に牽引され、2031年までCAGR16.38%を記録すると予測されており、これはすべての原料の中で最も高い数値です。エクソンモービルなどの事業者は、ベイタウン・コンプレックスにおける改質流からCO2の98%を除去する計画であり、脱炭素化の可能性を浮き彫りにしています。貯留ハブや水素パイプラインとの統合により、追加の物流コストが削減され、成長の勢いが維持されます。石油化学メーカーが低炭素分子への転換を進めるにつれ、天然ガスを原料とする合成ガス市場の規模は急速に拡大すると予測されます。

石炭は依然として構造的に重要な位置を占めており、特に中国では、国内埋蔵量がエネルギー安全保障とコストの確実性を提供しています。規制上の義務により、コールドガスの効率向上と炭素回収が求められており、これにより設備投資は増加しますが、環境性能は向上します。石油コークスのガス化は、製油所の廃棄物の有効利用に対応しており、事業者は高硫黄ストリームを収益化し、廃棄物処理の負担を軽減することができます。都市固形廃棄物や農業残渣を中心とする再生可能原料は、現時点では市場シェアは小さいもの、低炭素燃料基準の下でクレジットを獲得しています。技術が成熟するにつれ、原料構成の多様化への期待が高まっており、長期投資家が合成ガス市場に関与し続けています。

ガス化技術は2025年の売上高の54.40%を占めましたが、蒸気改質は2031年までCAGR12.71%で拡大すると予想されており、これはブルー水素の製造プロセスへの適応性を反映しています。蒸気改質装置は、廃熱回収と組み合わせることで80%を超える熱効率を達成し、炭素回収を導入することでライフサイクル排出量を十分に低減させ、プレミアム価格での販売契約を獲得することが可能になります。エア・リキード社の再生可能水素プロジェクトは、リサイクルされた生物由来の製品別が改質器の原料として化石炭化水素に取って代わり、大規模な設備変更を行うことなく排出強度を低減できることを実証しています。自己熱改質における技術革新により、酸素需要がさらに削減され、その結果、ユーティリティコストと設備投資が低減されます。

ガス化技術は、原料の柔軟性において依然として優位性を保っており、同一の反応器ファミリー内で石炭、石油コークス、バイオマスを処理できます。巻き込み流式ガス化装置と流動層式ガス化装置は、それぞれ処理能力の向上や原料の多様性への対応を最適化しています。NETLの触媒蒸気ガス化法は、蒸気のみを用いて運転することで窒素の希釈を排除し、アンモニアやフィッシャー・トロプシュ合成における製品の純度を高めます。リンデ社の「ホット・オキシジェン・テクノロジー」のようなハイブリッド方式は、改質とガス化を組み合わせ、残留タールを追加の合成ガスに変換することで、全体的な収率を向上させます。こうした継続的な改善により、蒸気改質が低炭素化の勢いを増す中でもガス化技術の競争力は維持され、合成ガス市場における多様な技術の採用が確保されています。

地域別分析

アジア太平洋地域は2025年の需要の59.02%を占め、2031年までCAGR13.57%を記録すると予測されており、これは各地域の中で最も高い数値です。中国の巨大な石炭化学産業基盤は、寧夏石炭工業による118億人民元のDMTO-III設備の導入によりさらに拡大しており、上流の合成ガスに対する膨大な需要を確実に生み出しています。インドの「国家グリーン水素ミッション」は、AM Green Ammoniaのようなプロジェクトを支援しており、2030年までに500万トンの輸出向け生産能力の確立を目指しています。東南アジア諸国では、農業残渣を電力や肥料の中間原料に変換するための分散型ガス化装置を導入し、それによって輸入コストの削減を図っています。こうした活動が、同地域の合成ガス市場を支え、専門的なエンジニアリング拠点の育成を促進しています。

北米では、低コストのシェールガスと手厚い炭素回収インセンティブが活用されています。エア・プロダクツ社の45億米ドルを投じたルイジアナ州の複合施設は、7億5,000万scf/dのブルー水素を供給し、年間500万トンのCO2を隔離するとともに、700マイルに及ぶパイプライン網と連携します。リンデ社のアルバータ州にある「Path2Zero」施設は、20億米ドル以上を投資して自己熱式改質とCCSを組み合わせ、大陸全体の供給レジリエンスを強化しています。カナダの各州は、アジア向けアンモニアおよびメタノールの輸出拠点としての地位を確立しており、合成ガス市場を太平洋横断貿易にさらに定着させています。

欧州は再生可能エネルギーへの道筋を推進しています。エア・リキードとそのパートナー各社は、ロッテルダムとゼーラントで450 MWの電解装置を開発しており、合わせて年間5万3,000トンのグリーン水素を生産する予定です。SAF(持続可能な航空燃料)に関する法的義務により、ドイツとオランダの電力から液体燃料(P2L)への転換プラントには確実な引き取り先が確保され、資本市場の信頼が高まっています。中東およびアフリカは、豊富な天然ガスと確立された石油化学港湾の恩恵を受けており、アラムコの拡張により2028年までに1日あたり31億5,000万scfが追加される見込みです。南米の潜在力は、チリのボルタ社による25億米ドルのグリーンアンモニア事業を通じて浮上しています。こうした地理的な広がりは、合成ガス市場が多様な政策や資源環境の下でいかに繁栄しているかを浮き彫りにしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 中国におけるメタノールからオレフィン(MTO)複合施設への需要の急増

- 南アジアおよびアフリカにおける肥料生産能力の増強

- 厳しい排出規制が石炭からガスへの転換(CTG)プロジェクトを後押ししています

- カーボンニュートラル航空燃料の義務化(Power-To-Liquids)

- グリッド規模の水素生産に向けた都市固形廃棄物のガス化

- 市場抑制要因

- ロシア製ガス化設備に対する米国・EUの規制

- 石炭および天然ガスの原料価格の変動性

- バイオマスガス化プロジェクトの資金調達可能性の限界

- バリューチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 原料別

- 石炭

- 天然ガス

- 石油コークス

- その他の原料タイプ

- 技術別

- 水蒸気改質

- ガス化

- ガスファイアの種類別

- 固定床

- 流動層

- エントレインドフロー

- 用途別

- メタノール

- アンモニア

- 水素

- 液体燃料

- 合成天然ガス

- 直接還元鉄

- 電力

- その他の用途

- 地域別

- アジア太平洋

- 中国

- インド

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- トリニダード・トバゴ

- 欧州

- ロシア

- その他の欧州諸国

- 南米

- ブラジル

- ベネズエラ

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- カタール

- 南アフリカ

- イラン

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- AHT Syngas Technology N.V.

- Air Liquide

- Air Products and Chemicals, Inc.

- BASF SE

- John Wood Group PLC

- KBR Inc.

- Linde plc

- MAIRE S.p.A.

- POSCO

- Sasol

- Shell plc

- Technip Energies N.V.

- Thyssenkrupp

- Topsoe A/S

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日