農薬:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Agrochemicals - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066470

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

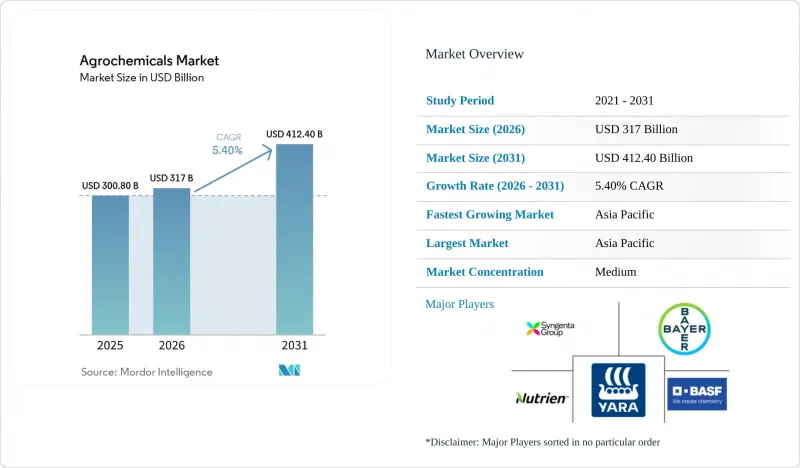

Mordor Intelligenceによると、農薬市場の規模は、2025年の3,008億米ドルから2026年には3,170億米ドルへと拡大すると推定されており、予測期間中はCAGR5.4%で推移し、2031年までに4,124億米ドルに達すると予測されています。

本レポートは、製品タイプ別(肥料、農薬など)、作物タイプ別(穀物、豆類・油糧種子、果物・野菜、商業作物など)、および地域別(北米、欧州、アジア太平洋、南米など)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の農薬市場の動向と洞察

除草剤耐性雑草の増加と病原体耐性の圧力

農薬市場では、雑草の耐性がもはや孤立した作付け体系に限定されなくなったため、持続的な需要が見られます。国際除草剤耐性雑草データベースによると、2026年5月時点で76カ国にわたり274種に関わる546件の固有の耐性事例が記録されており、そのうち米国が138件、オーストラリアが91件、カナダが56件となっています。この問題は、繰り返される輪作においてグリホサートやALS阻害剤系除草剤が大量に使用されてきた地域で、より深刻化しています。2024年に発表された査読済み研究によると、除草剤グループ内での交差耐性がより複雑化しており、これは生産者が単純な配列変更だけで効力を回復させることはできないことを意味します。この動向は、2026年シーズンにおける、シンジェンタ社の「VIRESTINA」技術、FMC社の有効成分「Dodhylex」、バイエル社の「Stryax」ディカンバなど、新しい作用機序を持つ除草剤に対するプレミアム価格設定を裏付けています。また、HRACの2025年ガイドラインでは、AIを活用したサイトスペシフィックな雑草管理が日常的な実践に一歩近づき、除草剤の性能がデジタルスカウティングや可変施用ツールと直接結びつけられるようになりました。

精密農業と可変施用量の拡大

農薬市場は、単なる販売量の拡大ではなく、散布精度の向上によっても支えられています。中国における農業用ドローンの利用面積は、2024年に1億7,300万ヘクタールに達し、2025年には1億7,800万ヘクタールへと拡大しており、大規模な農業システムにおいて精密散布がいかに急速に普及しているかを浮き彫りにしています。可変施用技術により、生産者は圃場の状況に応じて異なる用量を散布できるようになり、耐性圧力が不均一な地域での有効性を維持するのに役立ち、残留物規制が厳格化する中でコンプライアンスの遵守を支援します。2026年2月、ヤラ社が英国でジョン・ディア社のハードウェアと統合したデジタルプラットフォーム「YaraPlus」を立ち上げたことは、主要サプライヤーが現在、デジタル農学を単なるサポート機能ではなく、商用製品として位置付けていることを示しています。コルテバの2026年第1四半期の純売上高は、前年同期比11%増の49億米ドルに達しました。これは、高品質な化学製品とターゲットを絞った散布を組み合わせたアプローチが、農薬市場全体を上回るパフォーマンスを発揮しているという見方を裏付けるものです。実際、精密農業により、圃場レベルでの無駄を削減しつつ、差別化された製品において1リットルまたは1トンあたりの収益向上を実現できるのです。

有効成分の禁止措置と残留基準の厳格化

農薬市場は、欧州において規制圧力の高まりに直面しています。同地域では、政策措置により、商業的に重要な複数の有効成分の使用が制限されています。欧州委員会実施規則(EU)2025/910を含む最近の規制により、フルフェナセトの承認が取り消され、関連する認可の段階的な撤回が義務付けられました。また、委任規則2024/3199により、30種類以上の物質が輸出届出または禁止の対象に追加されました。これらの措置は欧州だけに留まりません。EUに製品を供給する輸出業者も、より厳格な残留基準を遵守しなければならず、その結果、同じ有効成分が引き続き承認されている市場であっても、使用可能な農薬製品の選択肢が狭まっています。その結果、農薬メーカーは、特に代替候補が限られている成熟した化学物質に依存している企業において、製品ポートフォリオの計画や製品の継続性確保において、ますます大きな課題に直面しています。規制環境の厳格化により、コンプライアンスコストが増加し、製品の移行期間が長期化するとともに、長期的な商業化戦略に関する不確実性が高まっています。その結果、世界の農薬市場全体において、イノベーションの鈍化や業務の複雑化が招かれています。

セグメント分析

2025年、肥料は農薬市場シェアの75%近くを占め、尿素、硝酸アンモニウム、UAN溶液などの窒素系製品は、アジア太平洋地域および北米全域における穀物生産に不可欠な存在であり続けています。一方、植物成長調整剤は、開花の同期化を促進し、果物や野菜の保存期間を延長するソリューションへの需要の高まりに牽引され、CAGR 13.0%で最も急速な成長を記録すると予測されています。除草剤は、特に厳格な残留ゼロ規制が適用されている地域において、農薬セグメントで引き続き大きなシェアを占めていますが、助剤は、有効性を維持しつつ散布量を削減できることから、戦略的な重要性を高めています。この動向を反映して、コルテバ・アグリサイエンス社のジベレリン系成長調整剤「ProGibb」は、2025年に高い売上成長を記録しました。

有毒な有効成分の段階的廃止が進み、被覆製剤への需要が高まっていることから、各社は肥料と作物保護ソリューションの統合を推進しています。栄養効率と害虫駆除の両方の機能を提供するメーカーは、販売パートナーとの関係を強化し、クロスセルを通じて市場シェアを拡大しています。こうした動向は、汎用肥料市場の変動にもかかわらず収益性を支えており、第三者機関による検証を通じて環境性能を実証している企業は、プレミアム価格の確保に成功するケースが増えており、農薬市場において持続可能性と価値を重視した競合への移行を示唆しています。

地域別分析

アジア太平洋地域は2025年に農薬市場の53%を占め、2031年までCAGR6.6%で拡大すると予測されています。中国では構造的な再編が進んでおり、2025年には上位10社の技術系メーカーによるCR10が53%に達しました。また、2024年にはドローンを活用した作物保護散布が、同国の総散布面積の34%を占めました。インドも、2025会計年度の肥料販売が前年比7.3%増となり、食糧生産量が3億3,200万メートルトンと過去最高を記録したことを受け、農薬市場の重要な成長エンジンであり続けています。2025年、住友化学インド社はタラプール工場にてCTPR(クロラントラニリプロール)の商業生産を開始し、インド国内で殺菌剤「エクスカリア・マックス」および「レンティゴ」の承認を取得しました。さらに、ICLは2026年4月にマハラシュトラ州で特殊肥料工場を開設し、コロマンデル・インターナショナルは2026会計年度に四半期ベースで過去最高の100万メートルトンのNPK(窒素、リン、カリウム)生産量を記録しました。

アフリカの農薬市場は、肥料の普及率が低く、収量向上の余地が大きいことが成長の原動力となっています。同地域の戦略的重要性が高まっていることを反映し、フォスアグロは2025年上半期にアフリカへの肥料輸出を3分の1増加させ、今後5年間で事業をさらに拡大する計画です。南米では、ブラジルの肥料流通量が大幅に増加したほか、特殊肥料の売上高も堅調な伸びを見せました。ユーロケムは2025年3月、セラ・ド・サリトレにリン酸肥料複合施設を稼働させ、OCPニュートリクロップスはフランスとインドに新子会社を設立し、国際的な事業展開を拡大しました。一方、北米では、農地の拡大というよりも、化学技術の高度化、精密施用技術、低炭素窒素プログラムに支えられ、着実な成長が見込まれています。

北米では、農薬市場の成長は、成熟した耕作面積や訴訟関連の圧力により引き続き影響を受けていますが、デジタル農業プラットフォームやカーボンクレジット・プログラムの進展により、農薬企業にとってサービス志向の新たな収益源が生まれています。欧州では、「ファーム・トゥ・フォーク(Farm to Fork)」による厳しい農薬削減目標のため、比較的緩やかな成長にとどまると予測されています。しかし、同地域は、炭素国境調整メカニズム(CBAM)などの規制措置に支えられ、低炭素肥料の導入において主導的な役割を果たしつつあります。一方、中東では、コスト競争力のある天然ガス埋蔵量を活用して輸出向けアンモニア生産を強化するとともに、長期的な持続可能性目標を支援するため、ブルーアンモニアおよびグリーンアンモニアプロジェクトへの投資を進めています。これらの地域的な動向を総合すると、売上高全体ではアジア太平洋地域が依然として農薬市場の主導的地位を占めているもの、アフリカや南米における高成長機会が、世界の事業拡大や投資戦略にますます大きな影響を与えていることがわかります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 除草剤耐性雑草の増加と耐性病原体の圧力

- 精密農業と可変施用量の拡大

- 徐放性および阻害剤被覆肥料の普及

- 窒素効率の高い投入資材における炭素連動型収益化

- 特許切れ有効成分へのアクセス拡大

- 高付加価値園芸の集約化が、特殊資材の需要を押し上げる

- 市場抑制要因

- 有効成分の使用禁止および残留基準の厳格化

- 再登録およびデータパッケージのコスト上昇

- グリホサートおよび主要原料の価格変動

- 従来の化学物質をめぐる訴訟リスク

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- 肥料

- 窒素系

- リン酸塩

- カリ系

- その他の肥料

- 農薬

- 除草剤

- 殺虫剤

- 殺菌剤

- その他の農薬

- アジュバント

- 植物成長調整剤

- 肥料

- 作物タイプ別

- 穀物・穀類

- 豆類および油糧種子

- 果物・野菜

- 商業用作物

- 芝生・観賞用植物

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Syngenta Group

- Bayer AG

- BASF SE

- Corteva Agriscience

- Nutrien Ltd.

- Yara International ASA

- Mosaic Company

- CF Industries Holdings Inc.

- UPL Ltd.

- FMC Corporation

- Sumitomo Chemical Co., Ltd.

- Nufarm Ltd.

- K+S Aktiengesellschaft

- ICL Group

- OCP Group

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日