スマートウォッチ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Smartwatch - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 173 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066468

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

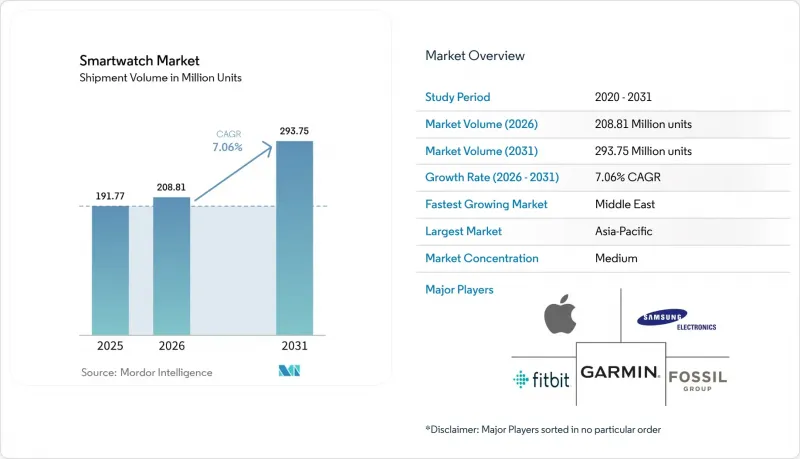

Mordor Intelligenceによると、出荷台数ベースのスマートウォッチ市場規模は、2025年に1億9,177万台、2026年に2億7,749万台となり、2031年までに2億9,375万台に達すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は7.06%となる見込みです。

本レポートは、オペレーティングシステム(watchOS、Wear OS、HarmonyOSなど)、ディスプレイ技術(AMOLED、Micro-LED、TFT-LCD)、接続方式(Bluetoothのみ、4GおよびLTE対応、5G対応)、用途(フィットネス・ウェルネス、医療・慢性疾患ケアなど)、および地域(北米、南米、欧州、アジア太平洋など)ごとに分類されています。市場予測は数量(台数)ベースで提示されています。

世界のスマートウォッチ市場の動向と洞察

主要OEMによる機能豊富な急速なアップグレード

Appleは2024年9月、Watch Series 10における睡眠時無呼吸症候群のスクリーニングについてDe Novo承認を取得し、その後6ヶ月以内にSamsungもGalaxy Watch 7で承認を取得しました。これにより、プレミアム層の購入者を2年ごとの買い替えサイクルに維持するアップグレードのペースがさらに強化されました。続いてGarminとHuaweiが、デュアル周波数GPSや±2 bpmの心拍数精度といった機能でスペック競争を拡大し、規制対象の健康機能が今やブランド差別化の原動力となっていることを示しています。医療グレードの認定を取得するには、エンジニアリングやコンプライアンスに関する追加負担が生じますが、これに対応できるのは、シリコン、アルゴリズム、法務の各チームを統合している企業のみであり、事実上、参入障壁が高まっています。その結果、トップクラスのOEMメーカーは40%の粗利益率を維持している一方で、低価格ブランドは極めて薄い利益率で数量販売に頼らざるを得ないというスマートウォッチ市場が形成されています。したがって、継続的な機能の投入により、出荷台数が増加しても、全体的な平均販売価格(ASP)は上昇することになります。

健康モニタリングと遠隔医療プラットフォームの融合

2024年10月、ガーミンがMedixineと提携したことで、欧州の200カ所の医療機関の臨床医が、心拍数および酸素飽和度のデータを電子カルテに直接ストリーミングできるようになりました。サムスンは2024年7月にHealth SDKを公開し、4カ月以内にTeladocおよびAmwellとの提携を確立しました。また、マシモのセンサーライセンシングにより、Wear OSのOEM各社は、パルスオキシメトリーの知的財産(IP)をゼロから構築することなく、510(k)認可の取得が可能になりました。このヘルスケアとクラウドの深い連携は、2025年1月に米国メディケア・メディケイドサービスセンター(CMS)が、スマートウォッチのデータを利用した遠隔生理学的モニタリングに対する償還を開始したことで、商業的に実現可能となりました。HIPAA準拠、ISO 13485監査、および複数管轄区域にわたるデータ居住要件を満たすプラットフォームは、現在、生のセンサーストリームを請求可能なサービスに変換し、ハードウェアの利益率を上回るアタッチレート主導の収益を生み出しています。

データプライバシー規制がヘルスケアデータの流れを厳格化

欧州連合(EU)の一般データ保護規則(GDPR)では、心拍数や睡眠データは「特別カテゴリー情報」として扱われ、自動化された意思決定にはきめ細かなオプトインと人的な監督が求められます。2027年に施行予定のeプライバシー規則では、データの種類ごとに同意の段階が導入されることになり、国ごとの承認が得られるまで機能の展開が遅れる可能性があります。中国の「個人情報保護法」は、十分性評価なしでの国境を越えたデータ移転を禁止しており、スマートウォッチベンダーにとって世界のクラウドアーキテクチャの構築を複雑にしています。カリフォルニア州のCPRA(カリフォルニア州プライバシー権法)は、加入者が毎年改めて同意しない限り、保険会社が生体認証データを用いて保険料を調整することを禁じています。並行して複数のコンプライアンス体制を維持することはコスト増につながり、ユーザー体験を断片化させるため、規制の厳しい地域におけるスマートウォッチ市場の浸透にとって逆風となっています。

セグメント分析

watchOSは、各デバイスを「Fitness+」の定期購読へと転換する、Appleの垂直統合されたハードウェア、ソフトウェア、サービスのスタックのおかげで、2025年においてもスマートウォッチ市場シェアの29.12%を維持しました。一方、HarmonyOSは、ファーウェイが中国国内の8億人のスマートフォンユーザーを対象に、800人民元(110米ドル)から2,500人民元(345米ドル)の価格帯のスマートウォッチを販売していることから、CAGR8.01%で成長しています。

Wear OSは、Snapdragon、Exynos、MediaTekの各チップセット間で依然として断片化しており、FitbitのセンサーIPが導入された後も、バッテリー持続時間のばらつきが普及の妨げとなっています。一方、GarminやPolarが独自に開発したリアルタイムOSは、アプリストアを犠牲にして14日間のバッテリー持続時間を実現しており、エコシステムよりもGPSの精度を重視する持久系アスリートのニーズを満たしています。2024年3月のFDAガイダンスにより、アルゴリズムによる健康機能のアップグレードは新たな医療機器申請として分類されるようになりました。この規則は、ソフトウェアとハードウェアのリリースサイクルを整合させることができるプラットフォームに有利に働きます。中国では、省レベルの承認手続きが合理化されたことで、HarmonyOSは海外の競合他社よりも迅速にクラスIIの機能を展開でき、それによってコストパフォーマンスの優位性を維持しています。

サムスンディスプレイとBOEがパネルコストを12米ドル未満に押し下げたことで、150米ドル未満の腕時計でも常時表示画面が可能となり、2025年の出荷台数においてAMOLEDが68.46%を占めました。フラッグシップスマートフォンの発売時にはサプライチェーンのボトルネックによりリードタイムが12週間に及ぶ可能性がありますが、AMOLED搭載スマートウォッチの市場規模は拡大し続けています。

マイクロLEDは、PlayNitride社が99.99%のマス転写歩留まりを達成し、生産コストを1平方インチあたり15米ドル未満に押し下げたことを受け、2031年までCAGR9.21%で成長すると予測されています。マイクロLEDを搭載したAppleの「Watch Ultra」プロトタイプは、2,000ニットの輝度と30%低い消費電力を誇り、日中の視認性を必要とするパイロットや船員を魅了しています。TFT-LCDは現在、50米ドル未満の子供用腕時計に限定されています。価格競争により、その優位性が失われたためです。しかし、韓国の2大OLEDメーカーへの供給集中がリスクを高めており、割り当てが逼迫すると、Garminのようなブランドは解像度を下げざるを得なくなっています。

地域別分析

2025年の出荷台数の39.36%をアジア太平洋地域が占め、中国では2024年の最初の9ヶ月間で4,580万台が出荷されました。これは、ベンダーによる補助金やライブコマースが地方都市からの需要を牽引したためです。インドでは平均販売価格(ASP)の下落に伴い30%の縮小が見られましたが、20,000インドルピーを超えるプレミアム帯は依然として2倍に拡大しており、市場の二極化が浮き彫りになっています。日本と韓国では、高齢化社会における医療予算を活用し、リスクの高い高齢者にスマートウォッチを装着させる介護パイロット事業を展開しており、スマートフォンの普及率が極めて高い状況下でも、出荷台数の伸びを支えています。

中東地域では、2031年までに10.57%という最も高い成長率が記録されると予想されています。これは、アラブ首長国連邦(UAE)がドバイの「10X Health」プログラムと歩数計のインセンティブを連携させ、サウジアラビアがデジタルヘルスハードウェアに20億サウジアラビア・リヤル(SAR)を投じているためです。販売は実店舗が主流であり、アラビア語によるデモや即時保証サービスを提供するショッピングモール内のキオスクを構えるベンダーが有利となっています。トルコでは、分割払いが6~12カ月にわたって支払いを分散させたことで、55%という輸入の急増が見られ、これは抑えられていた需要が表れたことを示しています。

北米の導入台数は2025年半ばまでに1億台を突破し、今後の成長は誘発された買い替えサイクルに依存することになります。WatchOS 11ではSeries 4以前のモデルへのサポートが終了したため、5年間使用しているユーザーにアップグレードを促しています。カナダでは、スマートウォッチと連携する血糖値センサーの保険適用範囲が拡大され、臨床的な対象者層が拡大しています。欧州のGDPRにより機能の均一化が鈍化しており、サムスンの睡眠時無呼吸症候群検出機能の導入が、法的合意の最終調整により6ヶ月遅れたことがその証拠です。メキシコでは、eコマースの融資を原動力に21%の成長を見せていますが、偽造品の輸入が販売台数の最大20%を占めており、ブランドの信頼を損ねています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 主要OEMによる機能豊富なアップグレードの急速な展開

- 健康モニタリングと遠隔医療プラットフォームの融合

- 拡大する企業向けウェルネス・プログラムおよび保険連動型インセンティブ・プログラム

- アジア太平洋地域の新興中所得都市におけるスマートウォッチの普及拡大

- デバイス内分析を可能にする低消費電力AIチップ

- 政府資金による遠隔高齢者ケアのパイロット事業

- 市場抑制要因

- データプライバシー規制の強化が医療データの流通を制限しています

- 連続センシングによるバッテリー寿命の制約

- 先進型OLEDパネルのサプライチェーンの脆弱性

- 中価格帯における差別化の頭打ち

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- オペレーティングシステム別

- WatchOS

- Wear OS

- HarmonyOS

- 独自開発/RTOS

- ディスプレイ技術別

- AMOLED

- Micro-LED

- TFT-LCD

- 接続方式別

- Bluetooth専用

- セルラー(4G/LTE)

- 5G対応

- 用途別

- フィットネス・ウェルネス

- 医療および慢性期ケア

- パーソナルアシスタントおよび決済

- その他の用途

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- ニュージーランド

- その他のアジア太平洋諸国

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動きと提携

- 市場シェア分析

- 企業プロファイル

- Apple Inc.

- Samsung Electronics Co. Ltd

- Garmin Ltd

- Fitbit(Google LLC)

- Fossil Group Inc.

- Huawei Technologies Co. Ltd

- Sony Corporation

- Xiaomi Corp.

- Oppo(Guangdong Oppo Mobile Telecommunications)

- Amazfit/Zepp Health Corp.

- Lenovo Group Ltd

- Mobvoi Inc.

- Polar Electro Oy

- Suunto Oy

- Withings SA

- Zepp Health Corp.

- Citizen Watch Co. Ltd

- Mobvoi Inc.

- Casio Computer Co. Ltd

- Noise(Imagine Marketing Pvt Ltd)

- Realme TechLife(Realme)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 173 Pages

- 納期

- 2~3営業日