地熱エネルギー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Geothermal Energy - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066464

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

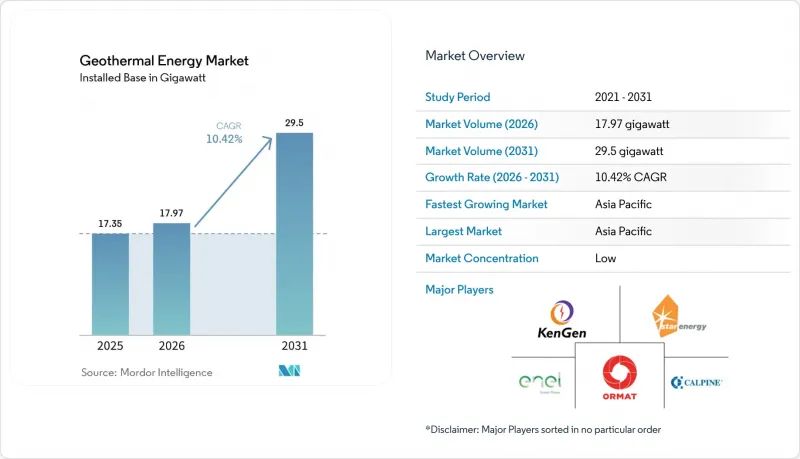

Mordor Intelligenceによると、地熱エネルギーの市場規模(設置容量ベース)は、2025年の17.35ギガワット、2026年の17.97ギガワットから、2031年までに29.5ギガワットへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は10.42%となる見込みです。

本レポートは、プラントタイプ(ドライスチームプラント、フラッシュスチームプラント、バイナリーサイクルプラント、複合サイクル/ハイブリッドプラント、および強化地熱システム)、用途(発電、地域冷暖房、および工業用熱利用)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)ごとに分類されています。

世界の地熱エネルギー市場の動向と洞察

ベースロード再生可能エネルギーに対する政府のインセンティブおよび固定価格買取制度(FIT)の拡大

固定価格買取制度(FIT)や容量支払い制度は、探査リスクを相殺する収益源を確保することで、プロジェクトの経済性を再構築しています。インドネシアは2025年に地熱買取価格を1kWhあたり1,450ルピアに引き上げ、この12%のプレミアムにより、スマトラ島およびスラウェシ島での井戸・フィールド作業が加速しました。トルコは買取価格保証を2030年まで延長し、これにより合計320MWの8つの新規バイナリーサイクル発電所の建設が促進されました。ケニアは、井戸の損失の最大70%を補償する国家保証の掘削保険を導入し、民間資金調達における最大の障壁に直接対処しました。欧州連合(EU)は、地熱発電の許認可取得期間を18ヶ月未満に短縮し、プロジェクトのリードタイムと銀行融資の受入可能性を向上させました。これらの動きにより、太陽光や風力の発電制限率がすでに15%を超えている市場において、投機的な鉱区が投資可能な資産へと転換されています。

地熱ヒートポンプの導入拡大

地中熱ヒートポンプの設置は、発電とは独立した並行的な需要チャネルを生み出しています。米国では、30%の連邦税額控除により、2025年に寒冷地の州において住宅用のシステムの導入が前年比41%増加しました。ドイツでは、「建築物エネルギー法」に基づきガスボイラーが段階的に廃止される中、8万7,000件の新規許可が発行されました。スウェーデンでは、地域暖房プラントに大規模なヒートポンプを導入して改修を行い、運用コストを35%削減するとともに、季節別性能係数を改善しました。日本では、2028年までに建築物における化石燃料の使用量を20%削減することを目指し、商業施設の改修向けに180億円の補助金を計上しました。浅い掘削であれば深部地層の不確実性を回避できるため、請負業者はこの分野を利益率が高くリスクが低いと見なしています。

初期段階における高い掘削リスクと設備投資

未開拓盆地における探査井の成功率は55%~65%にとどまり、空井戸となった場合のコストは最大800万米ドルに達するため、資金調達が困難です。掘削費用は総設備投資の40%~50%を占めており、透水性が低い場合、1本の失敗した井戸だけで20MW規模のプロジェクトが頓挫する可能性があります。ケニアのメネンガイ油田では成功率がわずか38%にとどまり、4,700万米ドルの減損処理と18カ月の遅延を招きました。インドネシアのサルラプロジェクトでは、予期せぬ貯留層の区画化により、予算を23%超過して終了しました。リスク軽減基金が損失の一部を補填しますが、開発業者は依然として貯留層の性能に関する不確実性にさらされており、地中データが判明している改修工事に資本を振り向けています。

セグメント分析

2025年には、フラッシュ蒸気発電所が発電容量の47.50%を占めました。これは、インドネシアやフィリピンにおける高エンタルピー地帯での長年にわたる実績を反映したものです。このセグメントは、確立されたサプライチェーンと実証済みの貯留層管理手法の恩恵を受けており、掘削リスクは中程度に抑えられています。しかし、シェール式刺激技術により、従来は採算性がなかった高温乾燥岩層に貯留層が形成されることから、強化型地熱システム(EGS)の世界市場規模は、2031年までにCAGR18.80%で拡大すると予測されています。ネバダ州およびユタ州でのパイロット事業の成功により、1MWあたり約420万米ドルというコスト基準が実証され、これは低温地熱田におけるバイナリー発電所と同等の水準です。「ザ・ガイザーズ」のような従来型サイトではドライスチーム方式が依然として採用されていますが、蒸気が主成分となる地熱田の枯渇に伴い、その利用は徐々に減少しています。バイナリーサイクル技術は、欧州の低エンタルピー市場で引き続き活用されており、有機ランキンタービンにより水使用量を85%削減することで、世界の地熱エネルギー産業の構成を強化しています。

EGS(増強地熱システム)の勢いは、サプライチェーンの力学を変えつつあります。水平掘削の専門知識を持つサービス企業が市場に参入しており、ケーシング、プロパント、および刺激作業チームをめぐる競合が激化しています。機器ベンダーは、建設期間を短縮するモジュール式の地上プラントでこれに対応しています。隔離性の高い地域では、太陽熱コレクターと地熱井を同一場所に配置する複合サイクルのハイブリッドシステムが登場しており、新たなタービンを設置することなく日中の発電量を増加させ、世界の地熱エネルギー市場を統合型再生可能エネルギーハブへと導いています。

地域別分析

アジア太平洋地域は2025年に世界の地熱エネルギー市場シェアの44.27%を占め、インドネシアによる3.3 GWの新規発電容量の稼働計画や、フィリピンの許可手続きの合理化に支えられ、2031年までCAGR11.9%で成長すると予測されています。インドネシアのペルタミナ地熱エネルギーは2025年、スマトラ島の3つの油田で計165 MWを増設し、スター・エナジーはサラクでの110 MWの拡張工事を完了させ、貯留層の寿命を18年延長しました。日本では、温泉リゾート周辺の掘削制限が撤廃され、420 km2が探査可能となりました。これを受け、三菱パワーは2027年の稼働を予定して別府に30 MWの発電所を建設する計画を提案しました。中国は引き続き直接利用による暖房に注力しており、現在、華北平原の浅層帯水層から供給される住宅用熱は、石炭ボイラーの3分の1のコストで利用されています。

北米では、米国土地管理局が2025年に78,000エーカーに及ぶ47件のリースを発行し、2008年以来最高となる1億4,200万米ドルのボーナス入札を集めたことで、再興の兆しが見られています。オーマット・テクノロジーズ社は、以前は採算性が低いとされていた155°Cの流体を利用するバイナリーサイクルを用いて、スティームボート・コンプレックスを18MW拡張しました。カナダの5,000万カナダドルの探査基金は、枯渇したガス井の改修を目標としていますが、メキシコの連邦電力委員会(CFE)は963 MWを維持しているもの、2015年の予算削減以降、新規プロジェクトが不足しています。

欧州、中東・アフリカでは対照的な動向が見られます。トルコは、10年間の料金保証の下で2025年に95 MWのバイナリーサイクル発電容量を追加し、総発電容量は1.7 GWに達しました。アイスランドの設備容量は755 MWで安定しており、開発事業者は現在、地熱電解による再生可能水素を輸出しています。ケニアはオルカリアVで35 MWのユニット2基を完成させ、設備容量を985 MWに引き上げました。さらに、2027年までにオルカリアIで140 MWの増設が計画されています。エチオピアのトゥル・モイェ・プロジェクトは、2029年までに520 MWを目標とするため、8億米ドルの資金調達を確保しました。一方、チリでは、アンデス山脈における送電コストの高さから、現在稼働中の発電所は48 MWのセロ・パベリオンのみとなっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ベースロード再生可能エネルギーに対する政府のインセンティブおよび固定価格買取制度(FIT)の拡大

- 地熱ヒートポンプの導入拡大

- 24時間365日体制のグリーン電力に対するエネルギー安全保障ニーズの高まり

- 閉ループ式地熱発電への遊休石油・ガス井の転用

- 新興の地熱から水素への生産拠点

- 市場抑制要因

- 初期段階における高い掘削リスクと設備投資

- 太陽光・風力発電によるコスト競争圧力

- 世界の専門地熱掘削作業員の不足

- サプライチェーン分析

- 規制情勢

- 技術展望

- 既存および今後の主要プロジェクト

- 投資・資金調達分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- プラントタイプ別

- ドライスチームプラント

- フラッシュ蒸気プラント

- バイナリーサイクル発電所

- 複合サイクル・ハイブリッド発電所

- 強化地熱システム(EGS)

- 用途別

- 発電

- 地域冷暖房

- 工業用プロセス熱

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- スペイン

- 北欧諸国

- トルコ

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- インドネシア

- フィリピン

- オーストラリア

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- ケニア

- ナイジェリア

- 南アフリカ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動き(M&A、合弁事業、資金調達、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Ormat Technologies Inc.

- Enel Green Power

- Calpine Corporation

- Toshiba Energy Systems & Solutions

- Mitsubishi Power Ltd.

- Fuji Electric Co. Ltd.

- Ansaldo Energia SpA

- Baker Hughes Company

- Turboden

- PT Pertamina Geothermal Energy

- Star Energy Geothermal

- KenGen(Kenya Electricity Generating Co.)

- ENGIE SA

- Aboitiz Power Corporation

- First Gen Corporation

- Sosian Energy Ltd.

- Tetra Tech Inc.

- Alterra Power Corp.

- Contact Energy

- Fervo Energy

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日