欧州の歯科用機器:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Dental Equipment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 75 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066463

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

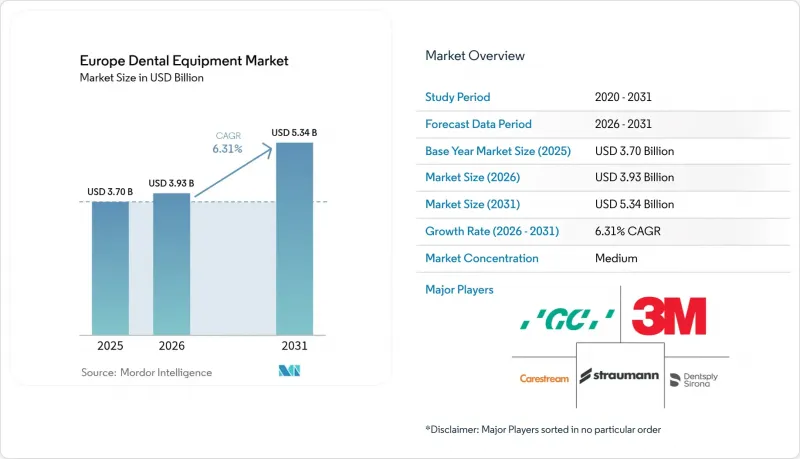

Mordor Intelligenceによると、欧州の歯科機器市場規模は、2025年の37億米ドルから2026年には39億3,000万米ドルへと拡大し、2026年から2031年にかけてCAGR6.31%で推移し、2031年には53億4,000万米ドルに達すると予測されています。

本レポートでは、業界を製品別(一般および診断機器、歯科用消耗品など)、治療分野別(矯正歯科、歯内療法、歯周病治療、補綴歯科)、エンドユーザー別(歯科病院、歯科医院など)、および地域別(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)に分類しています。市場予測は金額(米ドル)ベースで提示されています。

欧州の歯科機器市場の動向と洞察

歯科疾患の発生率の増加

欧州の歯科機器市場は、現在この地域の成人の半数以上に影響を及ぼしている疾病負担の増加に大きく左右されています。虫歯だけでも住民の33.6%が罹患しており、25.2%が著しい歯の喪失を経験しているため、修復用機器や画像診断システムに対する需要が着実に生じています。重度の歯周炎の症例は2050年にかけて増加すると予測されており、これにより歯科医院では、高度な歯周病プローブや携帯型診断装置の導入が進んでいます。難民の集団は、未充足のニーズをさらに拡大させています。イタリアで検査を受けたウクライナの子供たちの84%に虫歯が確認されており、これは移動式X線装置や予防技術の必要性を浮き彫りにしています。これらの疫学的要因が相まって、消耗品、スケーラー、およびCAD/CAM対応の補綴物における出荷台数の増加が見込まれます。

歯科製品のイノベーション

生体模倣型ガラスアイオノマーセメントやナノフィラー入りコンポジットレジンは、修復物の耐久性を向上させ、再治療率を低下させ、診療時間を短縮しています(materials-journal.com)。キトサンやコラーゲンなどの天然ポリマーは、現在、誘導組織再生(GTR)用メンブレンの基盤となっており、これに対応した投与機器の臨床導入を促進しています(materials-journal.com)。ベンダー各社は、これらの新しい化学特性に最適化された専用ディスペンサーや硬化用ライトを製品に組み込んでいます。二酸化ジルコニウム製インプラントは光導波路として機能し、光力学的なバイオフィルムの不活化を可能にします。これにより、細菌数を最大85%削減し、レーザー対応インプラントハンドピースの活用機会を広げています(microorganisms-journal.com)。研究開発のパイプラインが拡大する中、消耗品と適用機器をセットで販売するサプライヤーは、欧州の歯科機器市場全体で継続的な収益源を獲得できる見込みです。

歯科治療に対する適切な保険償還の欠如

各国ごとにばらつきのある保険適用モデルが、技術の統一的な導入を妨げています。フランスでは基本診察費の60%しか保険適用されないため、小規模な歯科医院における高機能画像診断装置へのアップグレード意欲が鈍っています。デンマークでは成人が費用の60%を自己負担する必要があり、一方、スウェーデンの段階的な補助金制度は自己負担額の不確実性を生み出し、高コストなレーザーの早期導入を鈍らせています(nhwstat.org)。英国の歯科医院は、NHSの予算制約に苦慮しており、シェフィールドの歯科医院が最近の拡張のための融資の返済に苦労していることからも明らかなように、資本準備金の減少に直面しています。その結果、欧州の歯科機器市場では、リースや従量課金制のモデルが浸透しつつあります。

セグメント分析

欧州の歯科機器市場規模のデータによると、歯科用消耗品は、定期的な購入サイクルと治療に不可欠であるという理由から、2025年には売上高シェアの58.05%を占めました。アルギン酸塩、セルロース、ヒドロキシアパタイトなどの天然生体材料は、その生体適合性から臨床医に支持されており、サプライヤーはチェアサイドでの材料取り扱いを簡素化する、あらかじめ分量が調整されたカートリッジの導入を進めています。同時に、欧州の歯科機器業界では、使用量を追跡し、再注文を自動化することで在庫切れを削減するスマートディスペンサーが急増しています。

一般用および診断用機器は、売上高では規模が小さいもの、AI対応の口腔内スキャナーやCBCT装置が治療計画の標準装備となるにつれ、2031年までCAGR7.93%という最も高い成長率を記録しています。レーザーは最もダイナミックなサブカテゴリーであり、Er:YAGシステムによりフラップレス抜歯が可能になったほか、ダイオードレーザーを用いた歯周治療補助装置が探針深度の測定可能な減少をもたらしています。イメージングセンサーとセットになった感染管理キットなど、消耗品と診断機器のバンドル販売に注力するサプライヤーは、欧州の歯科機器市場におけるウォレットシェアをさらに拡大する見込みです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 歯科疾患の発生率の増加

- 歯科製品のイノベーション

- 審美歯科への需要の高まり

- 歯科ソリューションにおける技術の進歩

- 北欧諸国では、政府主導の口腔健康検診プログラムにより、画像診断機器の導入台数が増加しています

- スペインおよびハンガリーへの矯正歯科ツーリズムの流入が、デジタル口腔内スキャナーの需要を押し上げている

- 市場抑制要因

- 歯科治療に対する適切な保険償還の欠如

- 手術費用の高さ

- 中東欧(CEE)における熟練したCAD/CAM技術者の不足が、歯科技工所の自動化導入を遅らせている

- アジアのOEMメーカーの参入によるエントリーレベルのハンドピースの価格圧迫

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品別

- 一般および診断用機器

- 歯科用レーザー

- 軟組織用レーザー

- 硬組織用レーザー

- 放射線診断装置

- 口腔外放射線機器

- 口腔内X線装置

- 歯科用チェアおよび機器

- その他の一般・診断機器

- 歯科用レーザー

- 歯科用消耗品

- 歯科用生体材料

- 歯科インプラント

- クラウンおよびブリッジ

- その他の歯科用消耗品

- その他の歯科用機器

- 一般および診断用機器

- 治療別

- 矯正歯科

- 歯内療法

- 歯周病

- 補綴歯科

- エンドユーザー別

- 歯科病院

- 歯科医院

- 学術研究機関

- 国別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Dentsply Sirona

- Envista Holdings(KaVo Kerr)

- Planmeca Oy

- Straumann Group

- Align Technology, Inc.

- 3M Oral Care

- Ivoclar Vivadent

- GC Corporation

- Vatech Co., Ltd.

- Acteon Group

- Carestream Dental LLC

- A-dec Inc.

- Midmark Corporation

- Coltene Holding AG

- Ultradent Products Inc.

- DentalEZ Group

- Nobel Biocare Services AG

- Anthogyr SAS

- VOCO GmbH

- Osstem Implant Co.

- Eurodent Srl

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 75 Pages

- 納期

- 2~3営業日