農業用接種剤:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Agricultural Inoculants - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066460

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

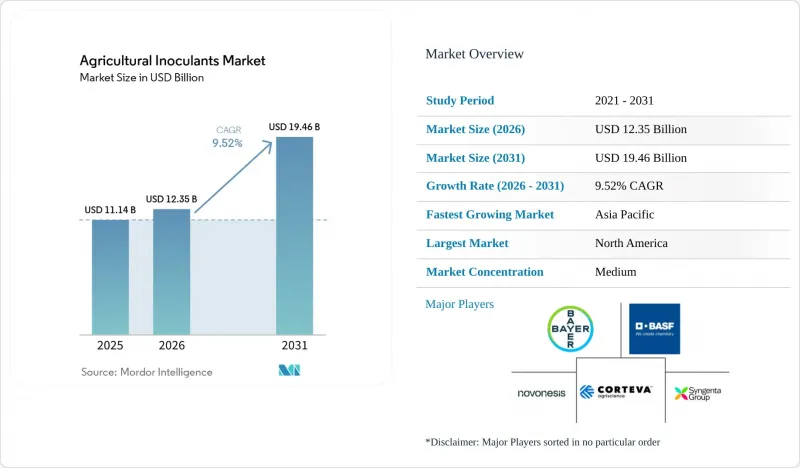

Mordor Intelligenceによると、農業用接種剤の市場規模は、2025年の111億4,000万米ドルから2026年には123億5,000万米ドルへと拡大し、2026年から2031年にかけてCAGR9.52%で推移し、2031年には194億6,000万米ドルに達すると予測されています。

本レポートは、機能別(作物栄養剤および生物防除剤)、微生物別(細菌、真菌、ウイルス)、施用方法別(種子処理、土壌処理、葉面散布)、作物タイプ(穀物・麦類、油糧種子、商業作物など)、製剤(液体・乾燥)、および地域(北米、アジア太平洋、南米など)ごとに分類されています。予測値は金額(米ドル)で表示されています。

世界の農業用接種剤市場の動向と洞察

有機農地の拡大と残留物のない食品への需要

農業用接種剤市場は、有機農業の拡大と、世界の食品バリューチェーンにおける残留基準の厳格化により、成長を遂げています。欧州連合(EU)および北米の消費者は、残留物が最小限に抑えられた農産物をますます求めるようになっており、これが生物由来の作物投入資材の採用を後押ししています。この動向は、高付加価値の果物や野菜にとどまらず、大規模な畑作作物にも広がっています。2025年、欧州委員会のバイオエコノミー枠組みでは、バイオベースの肥料および生物学的植物保護製品が戦略的優先事項として位置づけられ、農業の持続可能性イニシアチブへの統合が推進されました。生産者にとって、製品を「残留物ゼロ」として位置づけることは、市場へのアクセスを拡大し、コンプライアンス重視の販売チャネルにおける価格の安定性を確保することにつながり、その結果、持続可能性に重点を置いた用途を超えて、接種剤の商業的重要性を高めています。

合成資材の価格変動を相殺するためのバイオ肥料の導入

また、農家が肥料価格の変動への依存度を低減し、養分利用効率を向上させるために微生物栄養製品を採用するにつれ、農業用接種剤市場も拡大しています。多くの農場では、合成肥料を完全に置き換えるのではなく、従来の養分管理システムの中で窒素固定やリンの吸収を促進するために接種剤を取り入れています。このアプローチは、肥料の輸入に依存する農業経済において特に重要であり、そこでは投入コストの変動が農場の収益性に大きな影響を与える可能性があります。『Plants』誌に掲載された研究によると、ブラジルの一部の大豆栽培地域において、Bradyrhizobium属とAzospirillum brasilenseを併用して接種した結果、尿素の代替による大幅なコスト削減と、直接的な収益性の向上がもたらされたことが示されました。この発見は、生産者がこれらの製品を効果的な経済的ツールと見なしている理由を浮き彫りにしています。また、同研究では、接種剤が単なる従来の肥料の代替品としてではなく、統合的な栄養管理プログラムの一環として採用されつつあることも示されています。その結果、農業用接種剤市場は、投入コストの抑制と収益性の向上という双方の恩恵を受けています。

土壌および気候条件による性能のばらつき

微生物の活性は、土壌温度、水分、pH、作付け履歴、在来微生物群集などの要因に大きく依存するため、性能のばらつきは依然として農業用接種剤市場にとって大きな課題となっています。その結果、特に大規模な農業経営や変動する環境条件下では、接種剤は合成肥料と比較して、圃場での性能に一貫性を欠くことがよくあります。産業微生物学の知見によれば、接種剤の有効性は、環境条件、担体の設計、および散布後の生存条件によって依然として大きな影響を受けることが明らかになっています。生産者は確実な計画立案のために予測可能な投入効果を求めているため、このばらつきは信頼のギャップにつながっています。より正確な圃場での推奨事項が示されない限り、農業用接種剤市場は、結果にばらつきが生じやすい気候や土壌を持つ地域において、引き続き導入への躊躇に直面する可能性が高いでしょう。

セグメント分析

2025年には、生物防除剤が58.1%という最大の市場シェアを占め、機能別カテゴリー全体において農業用接種剤市場への最大の貢献を果たしました。この優位性は、主要な害虫システムにおける合成農薬への耐性の増加や、主要作物市場における特定の化学活性成分に対する規制の強化に起因しています。農業用接種剤市場は、他の生物学的カテゴリーと比較して確立された商業インフラの恩恵を受けているため、引き続き生物的防除剤に依存しています。BASF SE、Valent BioSciences LLC、Koppert Biological Systems B.V.などの企業は、このセグメントにおいて堅固な生物的害虫管理ポートフォリオを展開しており、世界の供給能力と販売代理店の信頼を確保しています。

作物栄養分野は最も急成長している分野であり、2031年までCAGR5.1%で拡大すると予測されています。この成長は、生産者が栄養効率に取り組む姿勢における広範な変化を反映しています。農業用接種剤市場において、バイオ刺激剤は、単なる任意の植物健康補助剤というよりも、栄養吸収を高め、ストレスを管理するための実用的なツールとして、ますます販売されるようになっています。この変化は、農学者がバイオ刺激剤を低施肥プログラムに組み込むことができるようになり、農家に従来のシステムを完全に置き換えることを要求しなくなったという点で、非常に重要です。2026年3月、BASF SEはAgBiTech Groupの買収を完了しました。これは、主要な農業資材企業が、生物技術を自社のポートフォリオ戦略や長期的な成長計画に統合することに、ますます注力していることを示しています。その結果、成熟した生物防除プラットフォームが引き続き収益の基盤となっている一方で、農業用接種剤市場では栄養に焦点を当てた製品の成長が加速しています。

2025年には、細菌が43.4%という最大の市場シェアを占め、微生物別で見ると農業用接種剤市場において最も重要なセグメントとなりました。この優位性は、窒素固定、養分動員、および植物の成長促進に利用されるBradyrhizobium、Azospirillum brasilense、Bacillus subtilisなどの菌株が、長年にわたり商業的に利用されてきたことに起因しています。農業用接種剤市場において、細菌製品は確立された登録プロセスと、大豆、豆類、穀物栽培システムにおける広範な適用という利点があります。南米はこのセグメントにおいて極めて重要な役割を果たしており、これは根粒菌製品がマメ科作物の生産や大豆栽培の経済的採算性と密接に関連しているためです。真菌系接種剤も、特に園芸や土壌伝染病の管理において重要な役割を果たしていますが、地域を問わず、細菌系製品が依然として最も幅広い商業的基盤を提供し続けています。

ウイルスは微生物分野で最も急成長しているセグメントであり、2031年までのCAGRは8.0%と予測されています。この成長は、防除が困難な鱗翅目害虫の管理に向けたヌクレオポリヘドロウイルス技術の採用拡大によって牽引されています。生産経済性の向上や圃場での実証が進み、ウイルスベースの害虫駆除のスケールアップが可能になったことから、農業用接種剤市場ではこのセグメントへの注目が高まっています。

地域別分析

北米は2025年に農業用接種剤市場シェアの32.1%を占め、引き続き最大の地域貢献者となりました。これは、強力な小売ネットワーク、先進的な農学アドバイザリーシステム、および大豆やトウモロコシの生産における高い採用率が支えています。微生物製品が種子処理、作物保護、および持続可能性に重点を置いた農業プログラムと効率的に統合される中、米国は引き続き地域需要を牽引しています。2025年、Pivot Bio, Inc.は、同社の「N-OVATOR」プログラムおよびコーンベルト全域にわたる小売パートナーシップの拡大を通じて、導入をさらに推進しました。これにより、農場の生産性と環境パフォーマンスの両方を向上させる上で、生物学的投入物が果たす役割がさらに強化されました。

アジア太平洋地域は、2031年までのCAGRが6.8%と予測されており、最も成長の速い地域セグメントです。この成長は、肥料コストの圧力、生物由来資材に対する政府の支援、および農業普及プログラムの拡大によって牽引されています。インドは、規制の整備により生物由来製品の商業化基準が向上していることから、引き続き重要な成長市場となっています。2024年9月、Novonesis A/S社は、Krishak Bharati Cooperative Limited(KRIBHCO)社との提携を通じて、インドの主要作物向けに菌根性バイオ肥料を販売し、同地域での存在感を強化しました。オーストラリアも、精密農業の導入拡大を通じて、同地域の成長を支えています。

欧州は農業用接種剤にとって依然として重要な市場ですが、微生物を規制する現在の欧州連合(EU)の規制により、成長は一部制約されています。欧州委員会による規制の見直しが進行中であり、承認済み微生物製品のリストが徐々に拡大する可能性があります。南米は引き続き主要な成長地域であり、特にブラジルでは、大規模な大豆栽培と肥料輸入への依存が、生物由来資材の需要増加を牽引しています。中東およびアフリカは依然として小規模な市場ですが、これまでの導入率が低かったことから、特にマメ科作物の生産システムにおいて、新たな流通やアドバイザリーモデルを通じた拡大の余地があり、業界からの注目が高まっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 有機農地の拡大と残留農薬ゼロの食品への需要

- 合成資材の価格変動を相殺するためのバイオ肥料の導入

- 生物製剤および残留物の少ない作物保護に対する政策支援

- 散布精度の向上に向けた種子処理の導入

- 統合的生物的プログラムに対する農場での適用可能性への需要

- 製剤およびカプセル化技術の革新による保存期間の延長

- 市場抑制要因

- 土壌および気候条件による性能のばらつき

- 農家の即効性のある合成代替品への選好

- 多菌株微生物製品の登録手続きの複雑さ

- 微生物の流通におけるコールドチェーンと汚染リスク

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 機能別

- 作物栄養

- 生物的防除剤

- 微生物別

- バクテリア

- バチルス属

- アゾトバクター

- リゾビウム属およびブラディリゾビウム属

- リン酸溶解菌

- 真菌

- トリコデルマ

- 菌根

- ボーベリア・バシアーナ

- メタリジウム・アニソプリエ

- ウイルス

- バクテリア

- 施用方法別

- 種子処理

- 土壌処理

- 葉面散布

- 作物タイプ別

- 穀物・穀類

- 豆類および油糧種子

- 商業用作物

- 果物・野菜

- その他の用途

- 製剤別

- リキッド

- ドライ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- ケニア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- BASF SE

- Bayer AG

- Novonesis A/S

- Corteva, Inc.

- Syngenta Group Co., Ltd.

- Valent BioSciences LLC

- Premier Tech Ltd.

- Lallemand Inc.

- Bioceres Crop Solutions Corp.

- Verdesian Life Sciences LLC

- Groundwork BioAg Ltd.

- Pivot Bio, Inc.

- Koppert Biological Systems B.V.

- XiteBio Technologies Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日