弾薬:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Ammunition - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 178 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066455

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

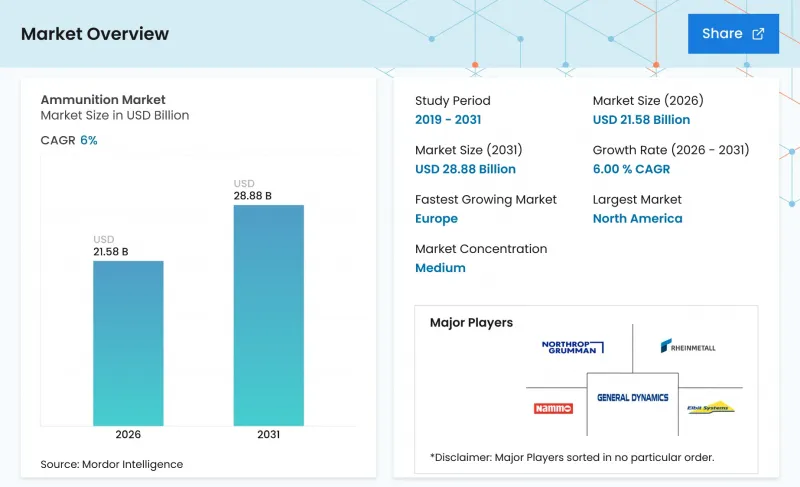

Mordor Intelligenceによると、弾薬市場の規模は、2025年の203億7,000万米ドルから2026年には215億8,000万米ドルへと拡大し、2026年から2031年にかけてCAGR6.00%で推移し、2031年には288億7,000万米ドルに達すると予測されています。

本レポートは、口径(小口径、中口径、大口径、その他)、製品(弾丸およびカートリッジ、砲弾および迫撃砲弾など)、誘導方式(誘導式および非誘導式)、エンドユーザー(軍、法執行機関など)、プラットフォーム(陸上、海上、航空)、および地域(北米、欧州、アジア太平洋など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の弾薬市場の動向と洞察

ウクライナ戦争後のNATO備蓄補充の強化

NATO加盟国は2026年に砲弾および中口径弾薬の生産ラインを拡大する見込みです。これは、産業界および政府のプログラムが資金を安定した生産へと転換していることを示しており、155mm砲弾および40mmテレスコープ弾の生産規模を拡大する欧州の新規施設がその証拠となっています。ドイツのウンターリュブ工場は2025年9月に操業を開始し、同社の発表によると、2027年までに榴弾の生産へ拡大する予定であり、2026年には中間的な生産量の目標が設定されています。ベルギーの自動化された大口径加工・バンド巻きラインは155mm砲弾専用となっており、2026年の生産量の約6ヶ月分がベルギー国防省に割り当てられています。これは、同盟国の備蓄政策に沿った国家としての優先順位付けを示しています。米国の調達データによると、2026会計年度の予算で弾薬および兵器の再生産ラインへの資金が計上されており、在庫の補充と訓練用備蓄を支援する補充サイクルが維持されています。また、国防総省の予算資料では、2026年度のポートフォリオ全体にわたる弾薬調達および主要なサプライチェーンの取り組みが明記されており、これらは即応態勢を確保するための砲弾および推進薬の大量発注を後押ししています。北欧諸国政府は、指定サプライヤーとの間で、納入、サービス、および急増対応能力に関する多国間枠組みを通じて地域連携を強化しており、危機的状況における需要のピークに合わせて各国の備蓄の共有を図っています。

防衛費の増加と近代化が市場成長を牽引

米国の2026会計年度国防予算総額は、弾薬備蓄、産業基盤の拡大、および上流の投資決定の基盤となる特定兵器システムの反復生産への継続的な重点を反映しています。2026会計年度サイクルに関する議会の資料では、パトリオット、THAAD、トマホーク、JASSM、LRASM、SM-3、AMRAAMへの資金提供が強調されており、これにより部品、推進薬、組立ラインに対する安定した需要の見通しが得られます。プラットフォーム中心の契約は、米陸軍部隊向けのM109A7パラディン榴弾砲およびM992A3弾薬運搬車の追加生産受注に見られるように、車両や砲兵装備の調達がいかに関連する弾薬需要を牽引するかを浮き彫りにしています。同時に、米国の契約記録によれば、対UAS(無人航空機システム)任務向けに特化した近接信管式30mm砲弾の量産規模の受注が確認されており、特殊な効果と誘導ロジックを備えた中口径弾薬の調達が正当化されています。中東における同盟国の調達により、爆弾本体や貫通体に対する需要がさらに高まっており、航空投下用備蓄を補充する大規模な弾薬パッケージが正式に通知されています。また、米国における産業拡大の発表では、ニトロセルロースや三基推進剤の国内生産も対象となっており、これは以前のエネルギー材料における供給のボトルネックに対応するとともに、モジュラー式装薬システムのための長期的な生産能力を構築するものです。

無人システムに向けた米国防総省(DoD)および英国国防省(MoD)の予算再優先順位付け

2026年度の米国予算案では、消耗可能な低コスト兵器を含む多様な能力が優先されており、これらは従来の弾薬在庫と資金を競合しています。予算調整配分に関する公開報告では、従来のカートリッジや砲弾と同様の産業技術やサプライチェーンを活用する、使い捨て型攻撃ドローンや手頃な価格の兵器開発に向けた専用予算項目が強調されています。同盟国政府もまた、米国国外で誘導ロケットやミサイルの組立体制を整備しており、これにより供給業者の多様化が進むと同時に、短期的な砲兵用弾薬の購入を削減する可能性のある精密兵器へ資源が配分されています。海軍および空軍の予算全体において、2026年度の資金は海上攻撃や防空任務に用いられる複数の精密兵器ファミリーをカバーしており、これにより、一部の非誘導弾薬の備蓄を犠牲にして、予算がハイテク分野に振り向けられています。産業界の対応としては、対UAS(無人航空機システム)および多目的用途向けに設計された中口径弾薬が挙げられ、ドローンが氾濫する環境においても従来の火砲の有用性を維持しています。この結果、短期的には一部の通常弾薬の発注が抑制されることになりますが、弾薬市場においては、持続的な作戦や訓練のために、中核となる砲弾および小口径弾薬の供給量が依然として不可欠です。

セグメント分析

2025年、小口径弾薬は弾薬市場の43.04%を占め、民間、法執行機関、軍用の各チャネルで並行して需要が持続するため、2031年までCAGR6.25%で成長する見込みです。2024年に米国で新たに加わった消費者が、2025年および2026年の訓練用および個人防衛用の購入を後押しし、小口径カートリッジの幅広い小売基盤を形成しました。防衛分野では、ポリマー製ケースを採用した.50口径のプログラムにより、軽量化と耐熱性の向上が図られ、遠征任務における機動性と兵站上の利点が強化されました。中口径弾薬については、APEX戦闘用および対応する訓練用バリエーションを含め、欧州のF-35ユーザー向けのプログラム受注が進み、25mmクラスの堅調なパイプラインが確認されました。40mmテレスコープ式弾薬に対する欧州の需要は、海軍および陸上システムの配備に伴い増加し、2026年以降に向けた生産計画を拡大させる要因となりました。大口径砲弾は依然として最優先事項であり、米国および欧州のプログラムでは、予定された納入に対応するため、155mm弾の生産量を拡大し、推進薬の容量を調整しています。こうした多口径にわたる動向により、弾薬市場は安定した大量需要セグメントに支えられつつ、対UAS(無人航空機システム)や基地防衛任務に対応するプレミアムな中口径弾による選択的な成長も加わっています。

小口径弾薬の主導的地位は、5.56mmおよび7.62mmカートリッジに関するNATO規格の相互運用性の利点によって強化されており、これにより、同盟国の訓練体制における国境を越えた資源の共有や契約の柔軟性が支えられています。中口径弾薬の採用は、陸上および海上プラットフォームにおける統合センサーや射撃管制ロジックの恩恵を受けており、ドローンや低コストの空中脅威に対する殺傷能力を向上させています。大口径砲弾については、2026年に西側諸国の生産拠点における安定した生産量を強化するため、砲弾本体の機械加工および推進薬の化学組成の両方に投資の注目が集まっています。小売、訓練、運用上のニーズが混在していることから、予算が誘導兵器や無人システムにも充てられているにもかかわらず、弾薬市場では各口径にわたってバランスの取れた成長が維持されています。このセグメントにおいて、弾薬業界は、大規模な物流と信頼性を最適化するため、より軽量な薬莢材料と改良された推進薬の開発を継続して追求しています。

2025年時点で、弾丸およびカートリッジは弾薬市場規模の60.81%を占めており、高性能なプログラム式弾薬の選択肢や小口径弾の安定した消費に支えられ、CAGR 6.13%で拡大すると予測されています。北欧における40mmおよび57mmのプログラム式弾薬の契約は、ドローン、ロータリング弾薬、ヘリコプターに対抗するための空中爆破および近接信管による効果に対する持続的な需要を示しています。2026会計年度にかけて、欧州および米国では砲弾と迫撃砲弾が補充業務を牽引しており、契約データからは、155mm砲弾およびモジュラー式装薬への継続的な投資が確認されています。米海軍の2026会計年度予算は砲弾の調達を支援しており、これは、有効期限が切れる在庫の更新や、訓練サイクルに向けた部隊の装備整備という、各軍種のニーズと合致しています。航空爆弾や手榴弾については、精度を高める信管や誘導装置の追加装備による恩恵が引き続き見込まれており、これにより部隊はモジュラー式キットを通じて、既存の備蓄の有効期間を延長することが可能となります。2025年の対外軍事販売(FMS)では、爆弾本体や貫通弾頭に対する大規模な受注が確認されており、この動向は、砲兵への投資と並行して、航空投下型弾薬に対する着実な需要を支えるものです。

信管、推進薬、射撃管制コンピュータ間のデジタルインターフェースは、現在、製品戦略においてより重要な位置を占めており、これはマルチモード効果を目的として設計された、指揮官によるプログラムが可能なカートリッジに反映されています。また、西側諸国のプログラムでは、クラスター弾の使用が政策により制限されている地域におけるサブ弾頭の代替案も検討されており、一般市場の調査では、先進的な155mmサブ弾頭への大規模な関心が示されています。OEMや兵器廠は、訓練および作戦上のニーズに見合う月間処理能力の向上を図るため、米国における155mm弾薬の装填、組立、梱包業務の拡大を続けています。全体として、弾薬市場は、砲弾や迫撃砲弾における補充主導の需要に加え、プログラム可能カートリッジ分野における成長著しいプレミアムニッチ市場によって形成されており、これらが相まって、販売数量を犠牲にすることなく平均販売価格を押し上げています。このセグメントにおいて、弾薬業界は、信頼性が高く、設定可能な効果を生み出すために、信管技術、不感性弾薬、およびインターフェース規格への投資を継続しています。

地域別分析

2025年に47.31%を占める北米のシェアは、米国の調達規模と継続性を反映しており、2026会計年度の予算では、砲弾、部品ライン、および再製造プログラムに資金が充てられ、工場が年間を通じて稼働し続けることが保証されています。調達記録によると、口径や製品カテゴリーを問わず繰り返し受注が確認されており、これは各軍種が共同で使用する砲弾、カートリッジ、特殊弾薬を安定的に供給するためのバランスの取れたアプローチを示しています。車両プラットフォームの受注、弾薬運搬車、および弾薬の再製造が相まって、主要なOEM拠点や、推進薬および装填作業を行う政府所有施設における生産稼働率がさらに向上しています。連邦政府のリース契約に基づき計画されている新たな推進剤生産能力は、輸入に依存するニトロセルロースや三基推進剤への依存度を低減することを目的としており、これにより供給途絶に対する耐性を高め、155mmシステム向けの推進剤の長期的な生産を支えることになります。こうした状況下で、弾薬市場は予測可能な調達による恩恵を受けており、これにより複数年にわたる資本計画や段階的な人員増強が可能となっています。

欧州はCAGR9.48%と最も急速に成長している地域であり、2026年は、155mmの生産量を軸に設計された新砲弾加工ユニット、新たなバンディングライン、および工場拡張により、生産能力が大幅に拡大する時期となります。2026年に発表された生産量のマイルストーンと、2027年の目標生産ペースは、官民の資金調達および枠組み契約に後押しされ、弾薬の自給自足に焦点を当てた確固たる産業政策を裏付けています。40mmテレスコープ弾薬に関する補完的なプログラムは、空軍基地防衛や海軍用途におけるプログラム可能な効果の役割を浮き彫りにしており、それによって砲兵分野を超えた専門的な需要を拡大させています。地域防衛協力協定により、国境を越えた物流と備蓄の共有がさらに標準化され、納入が迅速化されるとともに、2026年の国家備え目標の達成に寄与します。この軌道は、世界の弾薬市場に対する欧州の貢献を拡大し、同盟国間の供給源を多様化させます。

アジア太平洋地域のパートナー諸国は、ロケット砲およびモジュラー式装薬について、自主生産と共同産業事業を推進しており、これは同盟国のサプライチェーンに厚みを加えると同時に、現地の戦術教義や訓練ニーズを反映しています。中東では、2025年の正式な通知により、航空投下用兵器向けの大型弾薬パッケージが確認されており、これにより2026年まで、供給業者の安定した稼働と補充サイクルが支えられます。アフリカと南米は需要規模が比較的小さく、輸出規制や現地の予算状況が納入のペースを左右し、高級品セグメントよりも訓練用弾薬への購入が優先される可能性があります。全体として、2025年には北米が最大のシェアを維持し、2031年までは欧州が成長を牽引し、アジア太平洋地域と中東が多様な需要をもたらします。この傾向が、2026年の世界の弾薬市場の堅調さを支える基盤となります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- NATOの備蓄補充の強化

- 防衛費の増加と近代化が市場の成長を牽引しています

- 市街地作戦におけるプログラム式空中爆破弾および近接信管弾の使用増加

- 民間人による隠し携帯の普及拡大が弾薬需要を牽引しています

- 近代的な砲兵用推進剤システムに対する需要の高まり

- 無鉛弾薬への移行が市場の成長を牽引しています

- 市場抑制要因

- 米国防総省(DoD)および英国国防省(MoD)による無人システムへの予算配分の再優先化

- 綿花の供給ショックによるニトロセルロース価格の高騰

- 練習場における重金属排出に対するESG面での監視の強化

- 南米向け米国OEM販売に影響を与える民間向け輸出禁止措置

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 口径別

- 小口径

- 中口径

- 大口径

- その他

- 製品別

- 弾丸およびカートリッジ

- 砲弾および迫撃砲弾

- 航空爆弾および手榴弾

- 誘導方式別

- 誘導型

- 非誘導型

- エンドユーザー別

- 軍事

- 法執行機関

- 一般およびスポーツ射撃

- プラットフォーム別

- 陸上

- 海軍

- 航空

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋諸国

- 南米

- ブラジル

- その他の南米諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- BAE Systems plc

- Rheinmetall AG

- Elbit Systems Ltd.

- KNDS N.V.

- General Dynamics Corporation

- Nammo AS

- Singapore Technologies Engineering Ltd.

- Denel SOC Ltd.

- Northrop Grumman Corporation

- MESKO S.A.

- CBC Global Ammunition

- Yugoimport-SDPR J.P.

- Saab AB

- Hanwha Corporation

- ARSENAL JSCo.

- ASELSAN A.S.

- Winchester Ammunition(Olin Corporation)

- Poongsan Corporation

- Fiocchi Munizioni S.p.A.

- FN HERSTAL

- CZECHOSLOVAK GROUP a.s.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 178 Pages

- 納期

- 2~3営業日