抗肥満薬:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Anti-obesity Drugs - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 167 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066452

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

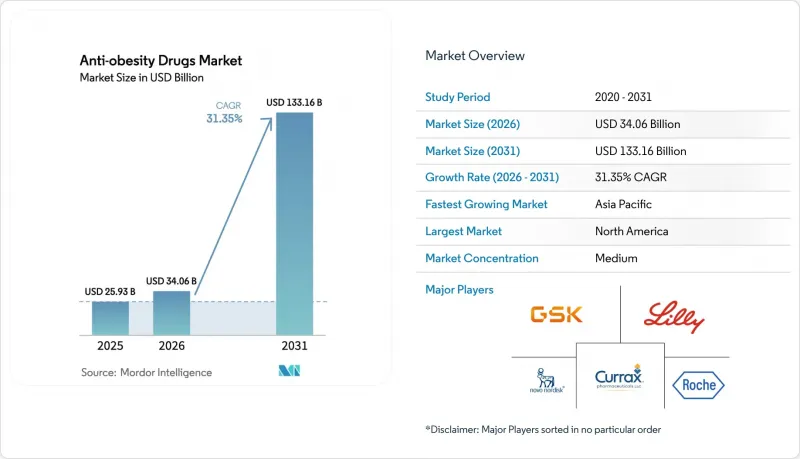

Mordor Intelligenceによると、抗肥満薬の市場規模は、2025年に259億3,000万米ドル、2026年に340億6,000万米ドルとなり、2031年までに1,331億6,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR31.35%で成長すると見込まれています。

本レポートは、作用機序(末梢作用型リパーゼ阻害剤、中枢作用型交感神経刺激薬など)、薬剤の種類(処方薬およびOTC薬)、投与経路(経口錠剤および注射剤)、流通チャネル(病院薬局など)、および地域(北米、欧州など)ごとに分類されています。市場規模および予測は、金額(米ドル)ベースで提示されています。

世界の抗肥満薬市場の動向と洞察

増加する心代謝合併症が、早期の薬物療法を後押し

米国心臓協会(AHA)が2024年に肥満の再分類を行った声明を受けて、現在、循環器専門医やプライマリケア医は、肥満を喫煙と同等の心血管リスク因子と見なしています。その後、セマグルチドのFLOW試験において、腎疾患の進行が24%減少したことが示され、これを受けて保険者は糖尿病性腎症の症例について事前承認要件を免除するようになりました。2024年には米国の成人の41.9%が肥満状態にあったことから、臨床ガイドラインでは、生活習慣療法の失敗後ではなく、診断から6ヶ月以内にGLP-1療法を開始することが推奨されるようになりました。企業の健康保険プランは、これらのガイドラインに合わせて給付内容を迅速に調整し、第一選択薬としての処方件数の急増を後押ししました。この短縮された治療経路は現在、欧州や日本でも同様の動きが見られ、診断から薬物療法開始までの期間が短縮され、対象となる患者層が大幅に拡大しています。

長期的なヘルスケア費用のリスクヘッジとして、雇用主によるGLP-1保険適用が急速に拡大

2024年の従業員福利厚生研究所(EBRI)の調査によると、セマグルチドまたはティルゼパチドを給付対象とする自己保険型の雇用主では、18ヶ月以内に糖尿病関連の保険金請求が12%、心血管疾患による入院が9%削減され、年間12,000~1万6,000米ドルの薬剤費が相殺されたことが判明しました。その結果、米国の大手企業の44%が2024年にGLP-1製剤を処方薬リストに追加しましたが、2023年は25%でした。持続的な体重減少やHbA1cの低下にリベートを連動させる成果連動型契約が普及しており、リスクを製薬メーカーに移転させるとともに、服薬遵守プログラムの推進につながっています。処方箋とセットで提供されるデジタルコーチングにより、12ヶ月間の服薬継続率は40%から65%へと向上し、統合型モデルが全体的なコスト上昇を抑制できることが実証されました。カナダやオーストラリアでも同様の動きが見られ、世界中の雇用主が慢性疾患による負債を管理するために、この価値ベースのモデルを模倣していることが示されています。

複雑なペプチド原薬における製造能力のボトルネック

固相ペプチド合成、HPLC精製、凍結乾燥といった工程によりサイクル時間が長くなり、処理能力が制限されています。2024年に発表されたノボノルディスク社の60億米ドル規模の生産能力増強計画や、リリー社の53億米ドルを投じたインディアナ州の工場も、2027年までフル稼働には至らないため、供給の逼迫が続くと見込まれます。世界中でGLP-1ペプチドを大規模に生産できるFDA承認施設はわずか8か所しかないため、2024年にデンマークのサプライヤーで発生した火災のような混乱が生じると、即座に世界の供給不足を招きます。欧州医薬品庁(EMA)は、繰り返される供給不足に対応し、処方医に対し心血管疾患患者を優先するよう助言し、事実上、治療の配給制を導入しました。CDMOの拡張は進行中ですが、複雑なペプチドの規制当局による認定には平均18~24か月を要するため、当面の間は供給逼迫が続くことが確実です。

セグメント分析

2025年、このセグメントの市場規模は131億米ドルに達し、GLP-1単剤療法が38.55%のシェアを占めました。2024年12月に公表されたレタトルチドの24.2%という減量効果は、トリプルアゴニストが2031年までCAGR32.25%で拡大すると予想される理由を裏付けています。今後5年間で、臨床医が高用量のGLP-1単剤療法に見られる耐容性の限界を回避しようとするにつれ、GIP/GLP-1二重作用薬は二次治療から一次治療へと移行していくものと予想されます。グルカゴン受容体作用が加わることで、脂肪量のさらなる減少と代謝の柔軟性が期待され、内分泌、循環器、肝臓の専門医に対する魅力がさらに広がるでしょう。一方、中枢作用型交感神経刺激薬やリパーゼ阻害薬は、その効果が限定的であり、安全性とのトレードオフも存在するため、市場規模の小さいニッチ領域へと移行しつつあります。

保険者は、心血管系や腎臓への有益性が実証されれば、高価格のマルチアゴニストに対する保険適用に前向きな姿勢を示しており、この可能性については現在進行中のSURMOUNT-5およびTRIUMPH-2アウトカム研究で検証が進められています。優れた減量効果と併存疾患への影響を考慮すると、アナリストは2031年までにマルチアゴニストが抗肥満薬市場の45%以上を占めると予測しています。アムジェンの「MariTide」やバイキング・セラピューティクスの「VK2735」といった新規参入製品は、独自の投与間隔や胃腸への耐容性の向上を売りにし、市場シェアの獲得を目指しています。作用機序の複雑化に伴い製造コストは上昇しますが、その一方で有効性も高まり、ひいては価値に基づく価格の上限も引き上げられます。

2025年時点で、処方薬は抗肥満薬市場の64.53%を占めており、この分野は2031年までCAGR32.85%で拡大する見込みです。オルリスタットのような市販薬の代替品は、2024年のメタ分析において、体重減少効果がわずか2~3%しか向上しなかったことが示されており、これにより、処方医がより高効能の選択肢に依存する傾向がさらに強まっています。保険適用患者の場合、処方薬の費用の最大90%が保険で賄われますが、OTC製品は全額自己負担となるため、その利用は経済的に余裕のある自己負担患者に限定されています。また、2024年のFDAガイダンスでは、慢性疾患の自己選別に関するバイオマーカーの提示を義務付けることで、処方薬からOTCへの切り替えの要件が厳格化され、消費者向けのGLP-1製剤への道は事実上閉ざされました。

今後、二桁の減量効果や心代謝エンドポイントを示す薬剤については、処方薬としての地位が引き続きデフォルトとなる見込みです。リズム・ファーマシューティカルズ社のセトメラノチドは、REMS(リスク評価・軽減戦略)と遺伝子検査によって規制されており、複雑な安全性プロファイルを持つ次世代治療薬に対し、規制当局がどのように対応するかを示唆しています。OTC(一般用医薬品)メーカーにとって、現実的な経済的ニッチは、ブランド医薬品の事業基盤を脅かさない、食物繊維をベースとした食欲抑制剤などの補助製品へと狭まりつつあります。

地域別分析

2025年、北米は抗肥満薬市場の39.53%を占め、市場を牽引しました。これは、成人の肥満有病率が41%を超えていることや、メディケア・パートDの適用範囲拡大により、対象となる受益者が1,500万人増加したことが背景にあります。それでもなお、支払者側のコスト圧力は依然として深刻です。臨床経済評価研究所(ICER)は、現在のGLP-1製剤の価格が年間7,000米ドル未満の場合にのみ費用対効果があると判断しており、これを受けて保険会社は大幅なリベートを要求しています。カナダは米国に後れを取っており、3つの州の公的保険プランのみが肥満治療薬の償還を行っているため、自己負担や雇用主による保険適用への依存が生じています。メキシコ市場は自己負担額の制約を受けていますが、ノボノルディスク社が米国価格より40%安い低用量のセマグルチドを2024年から販売開始したことで、アクセスが拡大し始めています。全体として、北米市場の成長は、臨床的な需要と支払者の負担能力のバランスにかかっています。

アジア太平洋地域は、中国、日本、インドでの規制当局の承認に加え、中産階級の急速な拡大に支えられ、2031年までの年間平均成長率(CAGR)が35.21%と、全地域の中で最も高い伸びを示すと予測されています。中国には1億8,000万人の肥満成人がおり、巨大な潜在市場を構成していますが、保険適用は一線都市および民間保険プランに限定されています。日本では、6ヶ月間の保険償還上限が設けられており、継続には5%の体重減少が実証されることが義務付けられているため、服薬遵守率の高い治療法が奨励されています。インドでは、ブランド品の注射剤よりも60%安いジェネリック錠剤が急速にシェアを獲得しており、コスト重視の導入経路が示唆されています。韓国とオーストラリアでは、国内製または輸入のGLP-1製剤が承認されていますが、公的資金によるアクセスには厳格なBMI基準が適用されており、初期の普及を抑制しています。経口製剤や今後登場予定のバイオシミラーは、この地域全体において第2・第3級都市への浸透を図る上で不可欠です。

2025年時点で、欧州は抗肥満薬市場の約25%を占めていましたが、保険償還の審査基準が販売量の伸びを抑制しています。NICE(英国国立医療技術評価機構)はセマグルチドの適用をBMI 35 kg/m2以上に制限しており、これによりFDAの基準と比較して対象人口が60%縮小しています。ドイツでは12ヶ月間の保険償還上限が設けられており、その後は自己負担が必要となります。一方、フランスでは糖尿病性肥満の場合にのみ保険適用が承認されています。2024年3月には供給不足によりEMAが警報を発し、心血管系の併存疾患を持つ患者を優先する配給プロトコルが導入されました。中東およびアフリカ地域は依然として発展途上ですが、湾岸協力会議(GCC)加盟国では、一部で民間負担による需要が見られます。ラテンアメリカではブラジルが主導的役割を果たしており、住民の25%をカバーする民間保険がセマグルチドの費用を負担していますが、公的医療制度ではまだ優先的に適用されていません。地域ごとのこうしたばらつきは、医療技術評価や予算上の制約が、臨床現場の熱意をどのように異なる導入曲線へと導いているかを浮き彫りにしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 増加する心代謝合併症が、早期の薬物療法を促進しています

- 長期的なヘルスケア費用へのヘッジ策として、GLP-1の保険適用を企業が急速に導入していること

- 画期的な心血管アウトカムデータにより、処方医の安心感が高まり、保険者の要件も拡大しています

- 次世代経口低分子GLP-1製剤が、プライマリケアおよび新興市場における販売量を拡大

- 慢性腎臓病のリスク低減に関する表示が、多専門分野にわたる販売拡大をもたらしています

- AIを活用した創薬プラットフォームが、マルチアゴニストのパイプライン生産性を加速させている

- 市場抑制要因

- 複雑なペプチド原薬の製造能力のボトルネック

- 希少な眼科系有害事象に関する規制当局による安全性監視

- 保険者による予算影響管理の強化と段階的治療の障壁

- グレーマーケットでの調剤が、ブランド医薬品の収益性を蝕んでいる

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 作用機序別

- GLP-1受容体アゴニスト

- GIP/GLP-1二重アゴニスト

- トリプルまたはマルチ受容体アゴニスト

- 中枢性交感神経刺激薬

- 末梢作用型リパーゼ阻害剤

- 薬剤タイプ別

- 処方薬

- OTC医薬品

- 投与経路別

- 注射剤(週1回/月1回)

- 1日1回経口錠

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局および遠隔医療プラットフォーム

- 減量クリニック

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Altimmune Inc.

- Amgen Inc.

- AstraZeneca plc

- Bayer AG

- Boehringer Ingelheim Intl. GmbH

- Eli Lilly and Company

- F. Hoffmann-La Roche AG

- GSK plc

- Hanmi Pharm. Co., Ltd.

- Innovent Biologics Inc.

- Merck & Co., Inc.

- Novo Nordisk A/S

- Pfizer Inc.

- Rhythm Pharmaceuticals, Inc.

- Structure Therapeutics Inc.

- Takeda Pharmaceutical Co. Ltd

- Teva Pharmaceutical Industries Ltd.

- Viking Therapeutics Inc.

- Zealand Pharma A/S

- Zydus Lifesciences Ltd.

- Currax Pharmaceuticals LLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 167 Pages

- 納期

- 2~3営業日