グラフェン:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Graphene - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066447

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

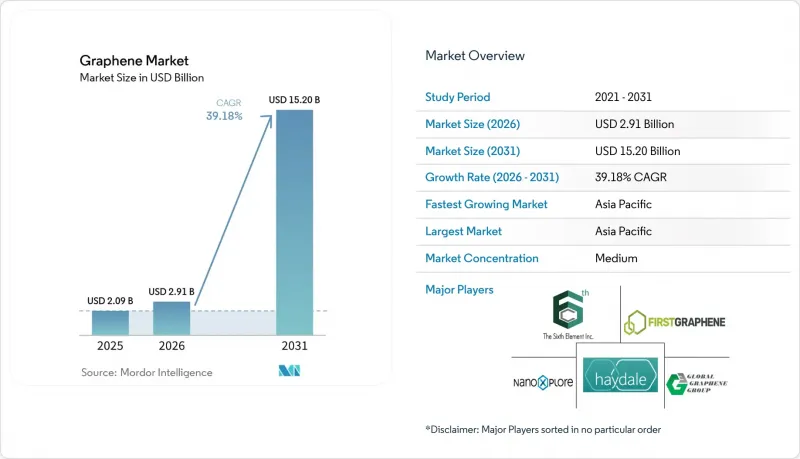

Mordor Intelligenceによると、グラフェン市場の規模は2025年に20億9,000万米ドルと評価され、2026年の29億1,000万米ドルから2031年までに152億米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは39.18%となる見込みです。

本レポートは、製品タイプ(グラフェンシートおよびフィルム、ナノプレートレット、その他)、用途(複合材料、生物医学・ヘルスケア、その他)、エンドユーザー産業(エレクトロニクス・通信、生物医学・ヘルスケア、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のグラフェン市場の動向と洞察

航空宇宙産業におけるグラフェンの利用拡大

航空機OEM各社は、カーボンファイバープリプレグにグラフェンナノプレートレットを埋め込み、構造重量を15~20%削減しています。これは、従来のワイドボディ機と比較して燃料消費量を25%改善するために必要な閾値です。ボーイング社の2025年版サプライヤー文書では、777Xの二次構造にグラフェン複合材の使用を義務付けており、その理由として、アルミニウムハニカムよりも40%優れた落雷放電性能を挙げています。エアバスは、A350の制御パネルに酸化グラフェン表面コーティングを試験的に導入し、湿度の高い沿岸気候下でのガルバニック腐食を抑制しています。これは、長距離運航事業者にとって長年のメンテナンス上の課題となっています。防衛関連の契約もこの動向を後押ししています。米国空軍研究所は2025年、第6世代戦闘機プロトタイプのXバンド帯域におけるレーダー反射断面積を低減する、レーダー吸収性グラフェン積層材の開発に対し、1,800万米ドルの助成金を交付しました。しかし、AS9100プロトコルに基づく認定サイクルは平均18~24ヶ月を要するため、中小サプライヤーにとっては収益計上が遅れ、高価格帯が維持されることとなります。

グラフェンを活用したエネルギー貯蔵用途の拡大

電力会社は、2018年から2022年の間に設置されたリチウムイオン電池アレイを、グラフェン強化型負極に改修しています。これにより充電受入能力が35%向上し、規制緩和された電力プールにおいて収益性の高い周波数調整サービスが可能になります。2025年3月にNanoXploreが締結した4,200万米ドルの供給契約は、米国5州にわたる500 MWh規模のこうしたアップグレードを対象としており、これは現時点で最大規模の商用導入となります。スマートフォンベンダーも並行して利益を追求しています。グラフェン製スーパーキャパシタと100ワット充電器を組み合わせることで、室温での熱暴走リスクを排除できます。サムスンは、この機能を2026年のフラッグシップモデルで商用化する予定です。米国エネルギー省(DOE)のBattery500コンソーシアムによる長期的な調査では、現在の基準値の2倍にあたる500 Wh/kgのセルを目指しており、グラフェンはリチウム以降の化学系への重要な架け橋としての位置づけとなっています。

高い製造コスト

化学気相成長法(CVD)によるグラフェンシートは1kgあたり200~500米ドルと高価ですが、これに対し、カーボンナノチューブは10~20米ドル、カーボンブラックは2~5米ドルであるため、多くの大量用途において経済的な障壁となっています。ナノプレートレットの主力プロセスである液相剥離法では、溶媒回収だけで40~60kWh/kgを消費し、工業用料金では80~120米ドルのエネルギーコストが上乗せされます。ファースト・グラフェンの2025年の業績によると、平均粗利益率は38%にとどまり、特殊化学品の55~65%を下回っており、生産能力への再投資を制約しています。規模の拡大は部分的な改善をもたらしますが、処理能力を倍増させても1キログラムあたりのコスト削減率はわずか12~15%にとどまり、リチウムイオン電池や太陽光発電が示した学習曲線の先行事例をはるかに下回っています。需要の見通しが不透明な状況下にある設備サプライヤーは、年間生産能力500 tpaを超える反応装置について18~24か月のリードタイムを維持しており、供給側の弾力性の向上が遅れています。

セグメント分析

グラフェンナノプレートレット(GNP)は、2025年の売上高の56.14%を占めました。これは、ポリマーコンパウンダーにとって馴染み深い二軸スクリュー押出機や三ロールミルへのシームレスな統合を反映したものです。この優位性が製品レベルでのグラフェン市場規模の基盤となっており、中国における単価が80米ドル/kgを下回るにつれ、2031年までの予測浸透率はCAGR44.63%で拡大すると見込まれています。1~3 wt%の濃度で分散されたナノプレートレットは、引張弾性率を最大300%向上させ、自動車メーカーは2027年の衝突安全基準を満たしつつ、アンダーボディシールドの質量を12~15%削減することが可能になります。Sixth Element(常州)は2025年にナノプレートレットの売上高として8,500万米ドルを計上し、前年比62%増を記録しました。これは、グラフェン市場における中国のコスト優位性を浮き彫りにしています。機能化誘導体は用途を拡大します。Perpetuus社が発売したカルボキシル化変種は、エポキシ樹脂の強度を35%向上させ、航空宇宙用ハニカムコアにおける層間剥離を低減します。

フィルムやシートは依然として1平方メートルあたり800~1,200米ドルという価格帯のプレミアムなニッチ市場ですが、その光学透明度(98%)と導電率(10^6 S/m以上)が、折りたたみ式ディスプレイのOEMメーカーを惹きつけています。LGディスプレイは、2027年までに年間10万m2の生産体制を構築する見込みであり、これは7インチ画面5,000万枚分に相当します。これにより、透明導電体はグラフェン市場において10桁規模のサブセグメントとして位置づけられることになります。酸化物フレークはシェアは小さいもの、抗体との共有結合がフェムトモルレベルのバイオセンサー感度を支えるなど、生物医学分野のイノベーションの基盤となっています。量子ドットやエアロゲルは依然として研究開発段階にありますが、助成金の重点は光触媒による水素製造やギガヘルツ波の吸収に置かれており、将来の価値の集中先が変化する可能性に備えています。

地域別分析

アジア太平洋地域は2025年の売上高の45.23%を占めており、2031年までCAGR45.69%で推移する見込みであり、グラフェン市場における最大の地域拠点であり続けることが確実視されています。中国における「クレイドル・トゥ・ゲート」型の統合体制--黒竜江省での天然黒鉛採掘から常州市での年間3,000トンのナノプレートレット分散液製造に至るまで--により、供給コストは60~80米ドル/kgに削減され、欧州の平均価格の半分となり、ポリマーコンパウンドや電池用添加剤分野でのコモディティ化を促進しています。台湾のTSMCは、2nmテストウェーハにおいて信号遅延を18%低減するグラフェン相互接続技術を検証し、地域への投資を支える半導体需要の高まりを実証しました。インドは2025年、浄水用膜に焦点を当てた「国家グラフェン・ミッション」に500カロールインドルピー(6,000万米ドル)を割り当て、気候変動適応型インフラとの政策的な整合性を示しています。

北米の売上高は、米国エネルギー省(DOE)が資金提供する負極生産ラインと、航空宇宙用複合材料の需要に支えられています。「超党派インフラ法」では、グラフェンを活用したリチウムイオン電池の製造に1億4,000万米ドルが割り当てられ、国内の電池メーカーにとって保護された供給ルートが確保されています。NanoXplore社が2025年第3四半期にモントリオール工場の生産能力を年間4,000トンに拡大することで、EVバッテリー供給圏内500マイル以内の物流コストが削減されます。一方、カナダの戦略的イノベーション基金は、Grafoid社の医療用酸化グラフェンパイロット事業に3,000万カナダドル(2,200万米ドル)を投入し、オタワ政府が高利益率の医療ニッチ市場に注力する姿勢を示しています。メキシコはプリントエレクトロニクスの拠点として勢いを増しており、国境を越えた自動車業界の顧客にサービスを提供するVorbeck社の200万m2のインク工場が立地しています。

2025年の欧州における売上高は、グラフェン・フラッグシップによる10億ユーロの資金枠に支えられた、航空宇宙用複合材料および海水淡水化用コーティング分野の勢いにより、堅調に推移しました。フラッグシップ基金から800万ユーロの支援を受けたVersarien社の英国パイロットラインは、ガルバニック腐食を抑制するため、エアバスA350の制御面用樹脂の開発を目指しています。ドイツのフラウンホーファー研究所は、バッテリー式電気自動車においてインバーター接合部の温度を20%低減し、駆動系の耐久性向上を目指すグラフェン熱界面材を共同開発しています。REACHの事前登録により中堅企業の間で淘汰が進み、15件の撤退や統合が促され、地域のグラフェン市場規模はより集中した状態へと向かっています。南米や中東は後れを取っていますが、用途別の関心が高まっています。サウジアラビアの海水淡水化プラントでは、グラフェンコーティングの使用により腐食を70%低減させ、ブラジルのミナスジェライス州の研究所では、鉱業地域における崩壊リスクを軽減するため、グラフェン強化型の尾鉱ダムの試験運用を行っています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 航空宇宙産業におけるグラフェンの利用拡大

- 海水淡水化インフラにおけるグラフェン防食コーティングの採用

- グラフェンを活用したエネルギー貯蔵用途の拡大

- エレクトロニクスおよび半導体分野における需要の拡大

- 5Gインフラ向けグラフェンEMIシールドフォームの商用化

- 市場抑制要因

- 高い生産コスト

- 代替品の入手可能性

- ナノ毒性学と規制上の不確実性

- バリューチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品タイプ別

- グラフェンシートおよびフィルム

- グラフェンナノプレートレット(GNP)

- 酸化グラフェン(GO)

- ナノプレートレット

- その他

- 用途別

- 複合材料

- エネルギーの貯蔵および回収

- プリンテッド・エレクトロニクスおよびフレキシブル・エレクトロニクス

- バイオメディカルおよびヘルスケア

- コーティングおよび塗料

- その他

- エンドユーザー産業別

- エレクトロニクスおよび通信

- 航空宇宙・防衛

- エネルギー・電力

- バイオメディカルおよびヘルスケア

- その他(自動車、化学、塗料)

- 地域別

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- ASEAN諸国

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- ACS Material

- Cabot Corporation

- Cheap Tubes

- Directa Plus S.p.A.

- First Graphene Ltd

- G6 Materials Corp.

- Global Graphene Group

- Grafoid Inc

- Graphene Manufacturing Group Ltd

- Graphenea

- Haydale Graphene Industries plc

- NanoXplore Inc.

- Perpetuus Advanced Materials

- Talga Group

- The Sixth Element(Changzhou)Materials Technology Co.,Ltd

- Thomas Swan & Co. Ltd

- Universal Matter Inc

- Versarien plc

- Vorbeck Materials Corp.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日