ビデオ・アズ・ア・サービス(VaaS):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Video As A Service (VaaS) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066446

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

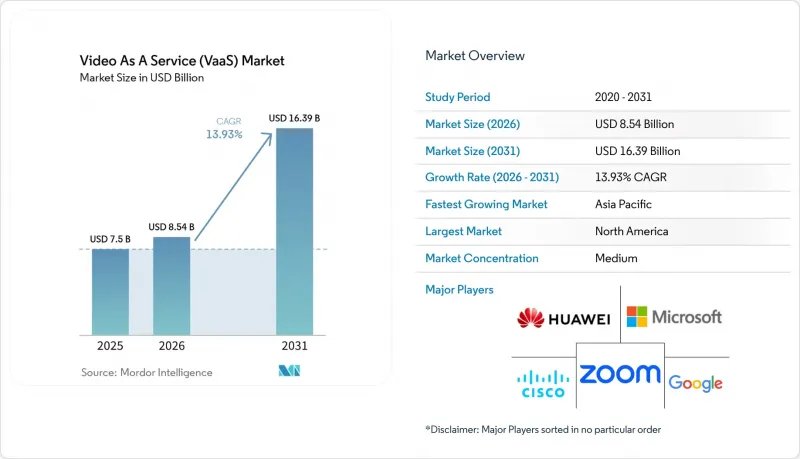

Mordor Intelligenceによると、ビデオ・アズ・ア・サービス(VaaS)市場の規模は、2025年に75億米ドル、2026年に85億4,000万米ドルとなり、2031年までに163億9,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR13.93%で成長すると見込まれています。

本レポートは、プラットフォーム(アプリケーション管理、デバイス管理など)、デバイス(モバイルデバイス、エンタープライズコンピューティング、会議室向けエンドポイント)、サービス(マネージド、プロフェッショナル)、展開モデル(パブリッククラウド、プライベートクラウド、ハイブリッドクラウド)、エンドユーザー業界(政府・防衛、BFSIなど)、地域ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のビデオ・アズ・ア・サービス(VaaS)市場の動向と洞察

設備投資(CAPEX)から運営費(OPEX)への移行

2024年を通じて、企業は独自のブリッジから従量課金型のクラウドビデオへと予算を振り向けました。米国の大手通信事業者1社は、ビデオポートフォリオの4分の1をサービスモデルに移行したことで、年間減価償却費を2桁削減し、営業フリーキャッシュフローを押し上げたと報告しています。減価償却費の削減により、帯域幅のアップグレード資金が確保されることが多く、これが利用を倍増させる好循環を生み出しています。財務部門は、月額料金の可視性を高く評価しており、マクロ経済の逆風下でもVaaSへの支出を緩和する要因となっています。これに対し、ベンダー各社はユーザー単位のライセンシング階層を簡素化し、調達プロセスの複雑さを軽減しています。早期導入企業からは、クラウドプラットフォームがバージョン管理を担うことで、この移行によりライフサイクルサポートのオーバーヘッドが削減されることが確認されています。

顧客アプリケーションへの動画APIの組み込み

ある欧州の保険会社は2025年、リアルタイムの保険契約データをテンプレート化されたシーンに取り込むAPIゲートウェイを活用し、4万本のパーソナライズされた更新案内動画を配信しました。現在では直接の利害関係者となったマーケティング部門が、以前はIT部門主導だった購入サイクルを加速させています。動画内に顧客関係管理(CRM)データを統合することで、顧客維持キャンペーンが加速し、動的なアップセル提案が可能になります。APIの成熟度が高まるにつれ、保険会社は再生画面の横に同意取得やクリックスルー機能を組み込み、コンプライアンスのループを強化しています。このアプローチにより、コンテンツの長さを保険契約の複雑さに合わせて調整できるため、顧客1人あたりの保存時間が短縮され、エンゲージメントが向上すると同時に、ホスティングコストも削減されます。

データ居住地に関する規制要件

あるオーストラリアの銀行グループは、更新された健全性基準に準拠するため、2025年にすべての会議録画をローカルでホストされるインスタンスに移行しました。ジオフェンスによるトラフィックルーティングの細分化は運用を支援する一方で、地域をまたぐモニタリングのためのツール要件を高めています。ベンダーは複数の法域に対応したコンプライアンステンプレートを維持する必要があり、エンジニアリングのオーバーヘッドが増加しています。データ処理契約の交渉は、規制の厳しい業界における販売サイクルを長期化させます。一部の購入者は、ローカルでの管理と世界の拡張性のバランスを取るためにハイブリッドクラウドモデルを採用しており、これにより導入アーキテクチャが複雑化しています。

セグメント分析

2025年、アプリケーション管理スイートは「ビデオ・アズ・ア・サービス(VaaS)」市場で最大のシェアを占め、世界全体の収益の33.60%を占めました。企業は、会議のオーケストレーション、カレンダーとの統合、およびリアルタイムのセキュリティ制御を基本要件として位置付けています。ローコードコネクタにより、人事チームはITチケットを発行することなくオンボーディングセッションをスケジュールできるようになり、ユーザーベースが拡大し、テナントあたりの利用分数が伸びています。ベンダー各社は、参加者のエンゲージメントをリアクション絵文字の出現頻度まで追跡できる会議ライフサイクルの可視化機能で差別化を図っています。

一方、コンテンツ管理プラットフォームは、2031年までにCAGR16.22%で成長し、他のカテゴリーを上回ると予測されています。購入者は、メタデータ、チャプター分け、コンプライアンスタグ付けを中核機能と見なす傾向が強まっています。プロバイダーは、従業員ポータルに再生ウィジェットを挿入するソフトウェア開発キット(SDK)を通じて、これらの機能を提供しています。コンテンツ中心のモジュールにおけるビデオ・アズ・ア・サービス(VaaS)の市場規模は、データ保持ポリシーがESGアーカイブ要件と統合されるにつれて拡大すると予想されます。デバイス管理サブモジュールでは現在、エネルギー指標が表示されるようになり、サステナビリティチームがエンドポイントごとの電力消費量を追跡できるようになりました。これは、プラットフォームの更新に関する協議を企業の気候目標に結びつける付加価値となっています。

2025年においても、エンタープライズコンピューティングのエンドポイントは、ビデオ・アズ・ア・サービス市場の54.20%を占めていました。デスクトップおよびノートPCクライアントは、シングルサインオンとポリシー適用機能を統合しており、規制対象業界をサポートしています。充実した画面共有機能やキーボードのアクセシビリティ機能により、ナレッジワーカーのエンゲージメントを高く維持しています。ベンダー各社は、オープンオフィス向けに最適化された背景雑音抑制機能を改良し、ビットレートを上げることなく音声を明瞭にしています。

モバイルデバイスは、2026年から2031年にかけてCAGR17.6%で、純新規ユーザー数を最も多く増加させる見込みです。現在、フラッグシップモデルはリアルタイムの深度マッピングを備えたシネマティックモードに対応しており、マーケティングチームが社内向け更新情報を完全にモバイルワークフローで制作することを後押ししています。この変化により、動画制作のリードタイムが数週間から数時間に短縮されます。5Gの通信エリアが郊外地域まで拡大し、現場スタッフの間で信頼性に対する懸念が解消されれば、モバイル向けビデオ・アズ・ア・サービス(VaaS)の市場シェアはさらに拡大すると予想されます。会議室規模では、インテリジェントなオーディオゾーニング機能を備えた天井設置型360度カメラへの需要が高まっており、これにより遠隔参加者の音声拾い込みが均一化されます。

地域別分析

北米は、クラウドの高度な成熟度、継続的収益型ソフトウェアに対する資本市場の旺盛な需要、およびAIを活用したコンテンツガバナンスの早期導入に支えられ、2025年には世界収益の37.40%を占め、リーダーシップを維持しました。米国の企業では、音声分析を経営陣向けブリーフィング資料ライブラリと統合しており、一方、カナダの二言語規制が自動翻訳の需要を後押ししています。政府が資金提供するブロードバンド助成金により、地方の帯域幅が維持され、小規模な自治体への動画配信範囲が拡大しています。また、同地域ではエッジコンピューティングによるオフロードの試験導入も早期に進められており、IoT動画分析における中央クラウドを経由するホップ数を削減しています。

アジア太平洋地域は、2031年までにCAGR16.55%を記録すると予測されており、これは全地域の中で最も高い成長率となります。シンガポールは2024年に150 MWの新たなコロケーション容量を追加し、ソウルは5Gスタンドアロンのカバー範囲を2倍に拡大したことで、地域におけるSaaSの拡大が可能になりました。多くのASEAN企業は従来のPBX段階を完全にスキップしたため、初めてのビデオ導入は最初からクラウドベースで行われています。言語の多様性がアプリ内字幕のローカライズを促進しており、幅広い言語パックを提供するプロバイダーにとって競争上の差別化要因となっています。インドネシアとフィリピンで導入されたエッジノードは、ファーストマイルのジッターを低減し、島嶼部のユーザーにとって均一な体験を実現しています。

欧州は依然として、厳格なデータ保護法と積極的な脱炭素化目標によって特徴づけられています。あるドイツの自動車グループは2024年、都市間フライト8,000便をビデオ会議に置き換え、スコープ3の排出強度を4%削減しました。排出量監査機関は、VaaSダッシュボードを移動回避の代替証拠として認め、ビデオ予算をESGフレームワーク内に位置づけています。ソブリンクラウドの選好により、ベンダーへのサポート要請が複数のサブ地域に分散しています。EUの「デジタル市場法」はオープンな相互運用性を推進しており、プロバイダーに対し、標準ベースのコーデックや認証プラグインの採用を促しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- CAPEX負担の大きい映像インフラから、OPEX負担の軽いクラウドサブスクリプションへの企業の移行が進んでいます

- 顧客向けアプリ(銀行、小売、遠隔医療)における組み込み型ビデオAPIの利用が急増しています

- 北米およびアジアにおける低遅延5Gネットワークの普及が、UHD VaaSの導入を加速させています

- ハイブリッドワークの義務化により、世界の1000企業でマルチカメラ会議室のアップグレードが進んでいます

- 規制対象業界におけるコンプライアンスと検索性を強化するAIを活用した動画コンテンツ管理

- 欧州では、炭素削減目標の引き上げにより、出張よりもクラウドビデオが好まれる傾向が強まっています

- 市場抑制要因

- 政府およびBFSI分野における主権データ居住要件に対する根強い懸念

- アフリカおよびカリブ海の新興市場における高い帯域幅コストが、HD動画の画質を制限している

- 大手通信・製造企業における複雑なレガシーシステムの統合

- 国境を越えた動画配信における知的財産およびコンテンツ・ライセンシングに関するリスク

- 規制展望

- 技術展望

- ポーターのファイブフォース分析

- マクロ経済動向の影響評価

第5章 市場規模と成長予測

- プラットフォーム別

- アプリケーション管理

- デバイス管理

- ネットワーク管理

- 動画コンテンツ管理

- デバイス別

- モビリティデバイス

- エンタープライズ・コンピューティング

- ルームベースのエンドポイント

- サービス別

- マネージド

- プロフェッショナル

- 展開モデル別

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

- エンドユーザー産業別

- 政府・防衛

- BFSI

- ヘルスケア・ライフサイエンス

- IT・通信

- メディア・エンターテイメント

- 製造業

- 教育

- 小売・Eコマース

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- ニュージーランド

- その他のアジア太平洋諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- Strategic Developments

- Vendor Positioning Analysis

- 企業プロファイル

- Cisco Systems Inc.

- Zoom Video Communications Inc.

- Microsoft Corporation

- Google LLC

- Huawei Technologies Co. Ltd.

- Adobe Inc.

- Poly(HP Inc.)

- Avaya LLC

- Brightcove Inc.

- Symphony Communication Services

- Pexip AS

- LogMeIn Inc.(GoTo)

- Agora.io

- RingCentral Inc.

- 8x8 Inc.

- Amazon Web Services(Amazon Chime)

- Orange Business Services

- Vonage

- Tata Communications Ltd.

- Kaltura Inc.

- Genesys Telecommunications Labs

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日