無人海洋システム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Unmanned Sea Systems - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066440

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

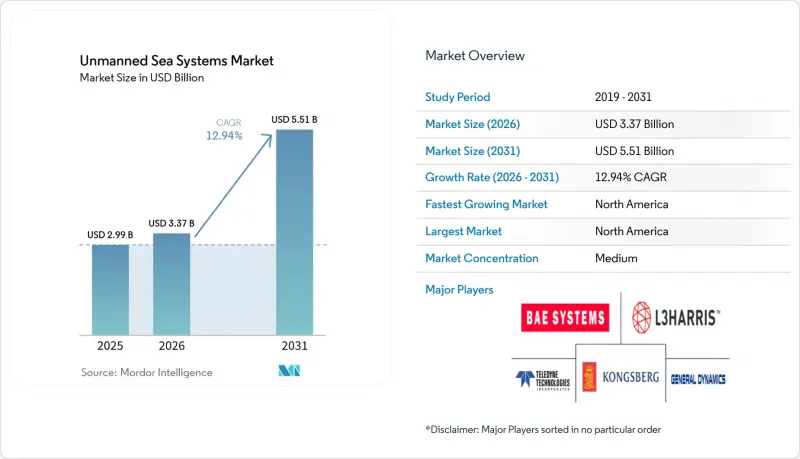

Mordor Intelligenceによると、無人海洋システム市場の規模は、2025年の29億9,000万米ドルから2026年には33億7,000万米ドルへと拡大し、2026年から2031年にかけてCAGR12.94%で推移し、2031年までに55億1,000万米ドルに達すると予測されています。

本レポートは、プラットフォームの種類(無人潜水機(UUV)および無人水上機(USV))、機体サイズ(小型、中型、大型)、推進方式(電気、ハイブリッドなど)、用途(軍事用および商用)、コンポーネントの種類(船体、自律航行システム、センサーシステムなど)、および地域(北米、欧州など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の無人海洋システム市場の動向と洞察

世界の海軍の近代化および戦力変革プログラムの拡大

防衛調達においては、競争の激しい海洋環境における作戦効率を高める戦力増強手段として、自律型プラットフォームが重視されています。新たに導入されたプログラムやプロトタイプは、機雷戦、ISR(情報・監視・偵察)能力、および分散型水中エフェクターが、実験段階から艦隊計画における運用統合へと進展していることを示しています。ロッキード・マーティン社は2026年2月、ISR、電子戦、およびキネティック任務を支援するための再構成可能なペイロードベイを備えたモジュラー式潜水艇として、「ランプリー(Lamprey)多目的自律型水中車両」を発表しました。サーブ社(Saab AB)は、戦略的防衛目標を支援する欧州の公式プログラムを通じて、長距離抑止力と海底防衛に焦点を当て、国家契約に基づく大型水中車両の開発を進めています。NATOは、規格や枠組みを通じて相互運用性を正式に確立しており、多国籍任務部隊における統合上の課題を軽減しています。これらの措置により、自律型資産の配備スケジュールが加速され、モジュール式ペイロードの更新が標準化されることで、同盟諸国の艦隊全体における作戦効率が向上します。

洋上風力発電所の点検および海底調査任務に対する需要の高まり

洋上風力発電事業者が事業を拡大する中、限られた運用・保守(O&M)予算と厳格なESGコンプライアンス要件とのバランスを取る上で、自律型点検は極めて重要です。2023年4月、フグロ社は自社の「ブルー・エッセンス」USVおよび「ブルー・ボルタ」eROVを用いて、初の完全遠隔操作による洋上風力発電所の点検を実施しました。欧州の風力発電所の利害関係者は、乗組員の移動を削減し、点検の実施可能期間を拡大するために自律技術を導入しており、現場での導入により、継続的なモニタリングにおける運用コストと稼働時間の面で大きなメリットが明らかになっています。これらの取り組みは、天候によるダウンタイムを軽減し、労働力を海上から陸上へ移行させ、点検投資の回収期間を短縮することで、「無人運用」の概念をさらに強化します。これにより、複数の風力発電海域にわたる堅牢なO&M契約に支えられた、無人プラットフォーム向けの確実な需要基盤が確立されます。

輸出管理規制およびITAR制限が世界の販売を制約

ライセンス規制や防衛物品の分類により、自律型車両やペイロードの取引サイクルが長期化しており、ベンダーは生産の現地化、構成のカスタマイズ、あるいは共通のコンプライアンス枠組みに準拠した地域内での販売を優先するよう迫られています。モジュール式アーキテクチャを提供する企業は、プラットフォームの再認証を回避するペイロードのアップグレードを通じて機能を向上させることができ、この手法により、その後のロットにおけるコンプライアンスの負担を軽減することが可能です。こうした動向は、確立されたコンプライアンスチームと文書化された品質システムを持つ既存企業に有利に働き、規制の道筋が明確な地域へと市場シェアをシフトさせる可能性があります。

セグメント分析

2025年の売上高のうち、無人水中車両(UUV)が62.24%を占めました。これは、顧客が高リスク地域におけるISR(情報・監視・偵察)や機雷戦において、ステルス性、航続時間、および低観測性を優先したためです。水中艦隊の中では、操作や検査業務においてROV(遠隔操作型無人潜水機)の導入台数が依然として多い一方、広域調査向けの経路計画、分類、自律性の向上に伴い、AUV(自律型無人潜水機)の普及が急速に進んでいます。市場では、多くの主要プログラムが、迅速なペイロード交換を可能にするモジュラー式ベイを備えた深海対応船体に引き続き依存しており、これにより、プラットフォーム全体の交換に比べ、アップグレードのリードタイムを短縮しています。水上分野では、遠隔操作センターの普及や、持続的な無人検査・哨戒任務を支援する規制当局の承認が、採用拡大の原動力となっています。USV(無人水上艇)は13.99%という最も高い成長率を示しており、これは風力発電所の点検といった使用事例によって後押しされています。この使用事例では、無人水上艇が電動ROVの母船として機能し、過酷な気象条件下でも継続的な運用を可能にしています。プラグアンドプレイ方式のペイロードスイートを提供するプラットフォームメーカーは、船体の大幅な再設計を行うことなく、防衛分野と商業分野の両方のワークフローに対応できる柔軟性を獲得しています。

規制の枠組みも、水上システムと水中システムの市場参入経路に違いをもたらしています。国際海事機関(IMO)は、無人水上船舶の衝突回避、遠隔操作の資格要件、およびサイバーレジリエンスに関するガバナンスの基盤となる「MASSコード」の策定を進めています。一部の国家当局は、無人海洋作業に関する先例となる許可を発行しており、陸上拠点の船長向けのライセンシング制度を構築しています。これは、商用USV(無人水上艇)のための持続可能な運用モデルが確立されつつあることを示唆する動きです。水中プラットフォームについては、圧力安全性、冗長性、および特定のミッションプロファイルにおける構造化された自律性の検証を重視する船級規則が引き続き適用されています。両分野の成長は、統合の負担を最小限に抑えつつ、プラットフォームの種類を問わず移行可能なモジュール式センサーおよび自律性スタックによって後押しされています。

小型クラスの船舶は2025年の市場シェアの49.20%を占め、購入者が手作業で展開可能なシステムや陸上からの複数資産制御を好むことから、CAGR13.40%という最も急速な成長が見込まれています。訓練や遠征での使用事例においては、大型船を必要とせずに発進・回収が可能な船舶が有利に働き、チャーター費用の削減と展開頻度の拡大につながります。無人海洋システム市場では、こうした特長が予算サイクルの短縮や任務スケジュールの柔軟性という形で評価され、その結果、稼働率とライフサイクル全体の価値が向上します。中型クラスは、積載量と航続距離と、輸送や甲板での取り扱いにおける実用性のバランスが取れており、プロジェクト間で資産をローテーションさせる測量会社やエネルギー関連の顧客に最適です。このクラスには、長時間の任務に耐える堅牢な航法機能と動力源を必要とする、作業用ROVや中深度用AUVが典型的に含まれます。最も資本集約度の高い大型および超大型の車両は、作戦深度や期間の長期化により高い単価が正当化される、戦略的任務、深海任務、あるいは長期間の哨戒任務に用いられます。

ミッションのプロファイルによる調達傾向は、防衛および商用艦隊において、どのサイズ帯が最も急速に拡大するかに影響を与えます。防衛分野の機雷戦チームやISR(情報・監視・偵察)運用者は、迅速な展開、分散型センシング、および短いサイクルでの高い再利用性を求めて、小型および中型クラスに傾倒しています。一方、商業分野のO&M(運用・保守)チームは、タービン検査用の小型ユニットと、調査範囲をカバーする中型ユニットの両方を正当化でき、多くの場合、水上・水中ペア構成で運用されます。単位あたりの経済性という観点では、高頻度な任務には小型車両が有利ですが、海底マッピングや戦略的な海底インフラの監視といった用途では、深海対応のプレミアム車両が主流となっています。あらゆるサイズにおいて、ソフトウェア中心の自律航行や群制御により、単一の船体ではなく艦隊全体にまたがるセンサーフュージョンやコマンドミドルウェアへの価値がさらに高まっています。

地域別分析

北米は2025年の売上高の38.36%を占め、対人・対物機雷戦およびISR(情報・監視・偵察)分野における継続的な調達と活発なプロトタイプ開発プログラムに支えられ、2031年までCAGR14.09%という地域で最も高い成長率を記録すると予測されています。新しい多目的AUVの導入や試験の節目は、より大規模な艦隊構想の中で、潜水艦との互換性を持つ車両と水上自律技術を融合させた、成熟しつつある開発パイプラインを裏付けています。同地域の無人海洋システム市場では、紛争地域での教訓を活かした対機雷装備の連続納入も進んでいます。これにより、迅速な展開が可能なモジュール式システムが提供されています。米国およびカナダのサプライヤーは、確立された防衛フレームワークと連携した垂直統合型のペイロードおよび自律制御スタックにより、リーダーシップを強化しています。洋上風力発電や環境モニタリングの契約による商業活動も拡大しており、大規模な無人運用を支えるための認可やインフラ整備が進んでいます。

欧州では、特に北海、バルト海、大西洋の航路において、防衛分野と民間分野での導入が歩調を合わせて進んでいます。スカンジナビア諸国は、自律型・バッテリー駆動の展開と整合する無人運航の許可、遠隔操作、およびゼロエミッション規制の先駆者であり続けており、これがひいては民間の検査や物流における使用事例を促進しています。欧州の防衛プログラムには、海底マッピング、機雷探知、深海におけるインフラ保護を目的とした大型水中車両や群れ型プロジェクトが含まれています。民間事業者は、有人調査船に比べて燃料消費や排出ガスの面でメリットがある、USVとROVを組み合わせた風力発電設備の24時間365日体制の点検ワークフローの検証を続けています。この地域の政策環境とプロジェクトの集中度により、高緯度地域や変化の激しい海況に適したプラットフォームとセンサーの両方に対して、持続的な需要が生まれています。

アジア太平洋地域の需要は、防衛力の近代化、洋上風力発電の拡大、そして複雑な海岸線に沿った海洋領域認識のニーズによって牽引されています。同地域の調査結果は、超大型UUV(無人潜水艇)の航続時間、潜航深度、航行の堅牢性における能力の向上を浮き彫りにしており、総調達額を押し上げる競合的な技術開発競争が進行していることを示唆しています。韓国とシンガポールは、国内プログラムやパートナーシップを通じて、海上保安および商業活動への自律技術の統合を継続しています。一方、オーストラリアのエコシステムでは、調達活動がインド太平洋地域における継続的な監視と抑止力と結びついています。この地域全体において、各国の規制がMASS型のガバナンスと整合し、エネルギー当局や港湾当局が管理された航路での無人運航を可能にする地域では、より迅速な導入が進むと見込まれます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の海軍の近代化および部隊再編プログラムの拡大

- 洋上風力発電所の点検および海底調査ミッションに対する需要の高まり

- 有人水上船と比較した海里当たりのコストの低下

- 対機雷作戦における群行動能力を備えた無人水上艇(USV)の採用拡大

- 無人船舶向けのESG連動型保険割引

- USSの国内統合を促進する防衛オフセット政策

- 市場抑制要因

- 世界の販売を制限する輸出規制およびITARの制限

- 紛争海域におけるGNSS遮断に対する高い脆弱性

- 認定を受けた海事AI保証および試験場の利用可能性が限られていること

- チタン酸リチウム電池の供給混乱が、耐久性を重視したプラットフォームに与える影響

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- プラットフォームタイプ別

- 無人潜水機(UUV)

- 遠隔潜水機(ROV)

- 自律型潜水機(AUV)

- 無人水上艇(USV)

- 遠隔操作水上艇(ROSV)

- 自律型水上艇(ASV)

- 無人潜水機(UUV)

- 車種別

- 小型

- 中

- 大型

- 推進力別

- 電動式

- ハイブリッド

- ディーゼルおよびガスタービン

- 再生可能エネルギー(太陽光・波力)

- 用途別

- 軍事

- 情報・監視・偵察(ISR)

- 対機雷対策(MCM)

- 対潜戦(ASW)

- 物流および補給

- 商業

- 環境モニタリング

- インフラ点検

- 水路測量

- その他

- 軍事

- コンポーネントタイプ別

- 船体

- Autonomy Suite

- 通信およびナビゲーション

- Sensors Suite

- 推進・動力システム

- その他(ペイロード、打ち上げ・回収システム)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 南米

- ブラジル

- その他の南米諸国

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- TKMS GmbH

- BAE Systems plc

- General Dynamics Corporation

- Lockheed Martin Corporation

- Unique Group

- Teledyne Technologies Incorporated

- Saab AB

- L3Harris Technologies, Inc.

- Maritime Robotics AS

- The Boeing Company

- Exail Technologies SA

- Elbit Systems Ltd.

- SAILDRONE, Inc.

- EDGE Group PJSC

- SeaRobotics Corporation

- Ocean Aero

- Textron Inc.

- Sea Machines Robotics, Inc.

- Thales Group

- Kongsberg Gruppen ASA

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日