エネルギー分野向けクラウドセキュリティ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Cloud Security In Energy - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 161 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066436

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

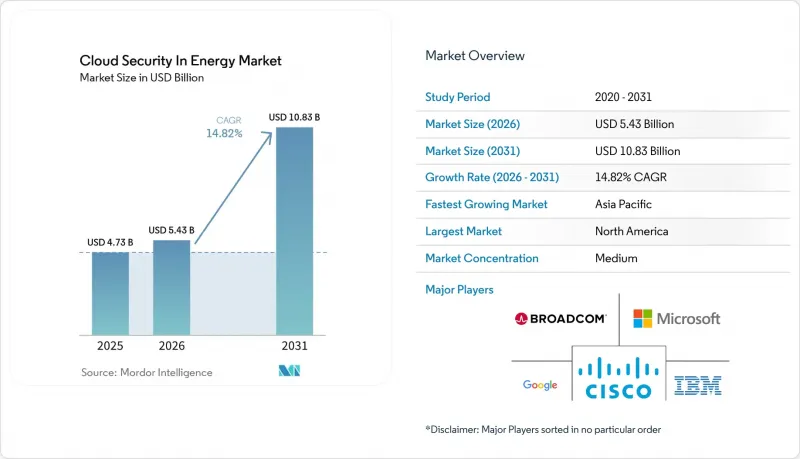

Mordor Intelligenceによると、エネルギー分野向けクラウドセキュリティの市場規模は、2025年の47億3,000万米ドルから2026年には54億3,000万米ドルへと拡大し、2031年までに108億3,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR14.82%で成長すると見込まれています。

本レポートは、ソリューションタイプ(IDおよびアクセス管理、データ損失防止など)、セキュリティタイプ(アプリケーションセキュリティなど)、サービスモデル(Infrastructure-As-A-Service、Platform-As-A-Service、Software-As-A-Service)、展開タイプ(パブリッククラウド、プライベートクラウド、ハイブリッドクラウド)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のエネルギー分野向けクラウドセキュリティ市場の動向と洞察

サイバー脅威の増加

2024年にはランサムウェアや国家が関与する攻撃が急増し、北米の公益事業やパイプラインを標的とした主要なインシデントは47件に上り、前年比で38%増加しました。攻撃者は、レガシーな監視制御・データ収集(SCADA)資産とクラウド分析プラットフォームとの間のギャップを悪用しており、この接点では多くのエンドポイントで多要素認証が依然として導入されていません。サイバーセキュリティ・インフラセキュリティ庁(CISA)などの機関は、「Volt Typhoon」のように、重要インフラ内で最大5年間にわたり検知されずにいた、複数年にわたる侵入事例を報告しています。現在、公益事業者は、オペレーショナルテクノロジー(OT)のテレメトリデータを収集し、それをIDデータと照合して、物理的な損害が発生する前に異常なブレーカー指令を検知できるプラットフォームを優先的に導入しています。この需要により、セキュリティ情報イベント管理(SIEM)の導入が進み、検知から対応までの平均所要時間が数時間から数分に短縮されています。

サプライチェーン全体におけるIoTの導入拡大

国際エネルギー機関(IEA)の報告によると、2024年時点で世界のエネルギー事業において25億台の接続デバイスが稼働しており、その総数は2028年までに40億台を超えると予想されています。パイプライン、変圧器、洋上風力タービンからは絶えずテレメトリデータが生成されており、これらはパブリックネットワークを介して安全に送信されなければなりません。管理されていないセンサー1台ごとに新たな攻撃対象領域が生まれます。2024年の「Mirai」亜種が、分散型サービス拒否(DDoS)攻撃において18万台のエネルギー関連デバイスを乗っ取った事例が、その一例です。現在、事業者はデバイスの認証、転送中のデータの暗号化、エッジでのポリシー適用を必須条件としており、数百万台もの現場センサーを大規模に導入・保護できるクラウドプラットフォームへ資金を投入しています。これらの制御措置は、稼働時間を向上させ、現場への出張対応を削減する予知保全プログラムも支援します。

OT分野における熟練したクラウドセキュリティ専門家の不足

米国エネルギー省によると、2024年時点で、米国の電力会社の68%が、産業用プロトコルとクラウド制御の両方に精通した人材を欠いていました。この人材不足により、マネージドサービスプロバイダーへの依存度が高まっていますが、多くの外部チームには、ダウンタイムゼロの環境に必要な運用経験が不足しています。アジア太平洋地域も同様の不足に直面しています。インドだけでも、2030年までに1万5,000人のOTセキュリティ専門家が追加で必要とされています。電力会社は検知・対応業務の外部委託を増加させていますが、サードパーティによるアクセスは信頼の連鎖を拡大させ、厳格な契約監視を必要とするため、結果として短期的な導入速度を制約することになります。

セグメント分析

このセグメントは最も力強い成長見通しを示しており、セキュリティ情報イベント管理(SIEM)ツールはCAGR15.96%で拡大すると予測されています。このペースは、同セクターがスタンドアロンのファイアウォールから、ファイアウォールのログ、監視制御・データ収集(SCADA)アラーム、およびIDシグナルを統合する分析へと移行していることを反映しています。2025年においても、IDおよびアクセス管理(IAM)は依然として売上高シェアの24.78%を占めており、基礎的な認証情報管理に対する継続的なニーズが浮き彫りになっています。電力・ガス業界におけるセキュリティ情報・イベント管理(SIEM)ソリューションのエネルギー分野向けクラウドセキュリティ市場規模は、電力・ガス事業者が不正なブレーカーのトリップやタービンの停止コマンドを検知する既成の相関分析パックを採用するにつれて、2031年までに倍増する見込みです。SplunkやIBMなどのベンダーは、エネルギー業界特有のルールを統合することで、インシデント調査サイクルを数分に短縮しています。

データ損失防止(DLP)、侵入検知システム(IDS)、および暗号化へのセキュリティ投資が、ソリューションスタックを補完しています。石油・ガスの上流部門では、データ損失防止(DLP)が数十億規模の価値を持つ地震探査モデルを保護し、ストレージバケットの設定ミスによる不注意な情報漏洩を防いでいます。OT(オペレーショナルテクノロジー)に対応した侵入検知システム(IDS)は、現在、ModbusやDNP3トラフィックを検査し、レジスタへの異常な書き込みを検知しています。エッジからクラウドへの経路における暗号化は依然として必須であり、公益事業各社は、2024年に確定したポスト量子暗号規格に準拠するため、ライブラリの更新を進めています。これらのツールは総体として、人員を増員することなく、激化する脅威のペースに対応できる多層防御体制を支えています。

公益事業者がモノリシックな監視制御・データ収集(SCADA)のヒューマンマシンインターフェースをマイクロサービスへと近代化させるにつれ、アプリケーションセキュリティは17.28%の成長が見込まれています。ネットワークセキュリティは2025年においても34.68%のシェアを維持していますが、セキュリティ対策の焦点が境界からアプリケーションプログラミングインターフェース(API)ゲートウェイやサービスメッシュへと移行するにつれ、そのシェアは薄れつつあります。エネルギー分野向けクラウドセキュリティ市場において、アプリケーションセキュリティのシェアが拡大しています。これは、すべての分散型エネルギー資源アグリゲーターが、レート制限、入力のサニタイズ、およびOAuth認証が必須となるアプリケーションプログラミングインターフェース(API)呼び出しを通じて接続しているためです。オープン・ウェブ・アプリケーション・セキュリティ・プロジェクト(OWASP)は、2024年の最大のリスクとして、オブジェクトレベルの認証の欠陥を挙げており、これは動的なエンドポイント間で電力を配電する送電網事業者にとって深刻な懸念事項となっています。

データベース、エンドポイント、および電子メールの制御が、この進展を補完しています。データベースセキュリティは、ミリ秒単位の遅延が利益を左右するトレーディングデスクを保護し、トークン化とフィールドレベルの暗号化が機密性の高い入札情報を守ります。エンドポイントにおける拡張型検知・対応(EDR)は、データ流出が発生する前に、現場技術者の異常な行動を検知します。電子メールゲートウェイは、サイバーセキュリティ・インフラセキュリティ庁(CISA)によると、2024年の情報漏洩の62%を占めたスピアフィッシング攻撃をブロックします。これらの層が一体となって、あらゆる資産、ID、およびワークロードを取り巻くゼロトラストの境界を強化します。

地域別分析

北米は2025年に39.72%のシェアを占めました。これは、北米電力信頼性公社(NERC)の重要インフラ保護規制および連邦政府の資金援助に後押しされたものです。米国エネルギー省は2024年、高度なサイバーセキュリティ対策を義務付ける条件付きで、送電網の近代化に35億米ドルを割り当てました。カナダも同様の指針を打ち出し、メキシコでは市場の自由化により、導入当初からゼロトラストを採用した新規プロジェクトが展開されました。同地域の電力事業者は、監査基準を満たすためにセキュリティ情報イベント管理(SIEM)およびID・アクセス管理(IAM)ソリューションに大きく依存しており、ハイパースケールデータセンターの存在がこれらの技術の導入を加速させています。成熟度が高いにもかかわらず、同地域はランサムウェアに対する脆弱性を依然として抱えており、これが引き続き高い投資水準を牽引しています。

アジア太平洋地域は16.32%の成長が見込まれており、地域別では最も速いペースとなります。2030年までに再生可能エネルギーを1,200ギガワット達成するという中国の計画が、クラウドの大幅な導入を後押ししており、その好例が、11億人の顧客をカバーする国家電網による2024年の導入です。インドの「スマートグリッド・ミッション」や日本のレジリエンス戦略は、オンプレミスの主権性とバースト容量を組み合わせたハイブリッドクラウドへの需要を後押ししています。オーストラリアでは、すべての市場参入企業に対して多要素認証と暗号化通信を義務付けており、これによりセキュリティ予算がさらに増加しています。しかし、スキル不足が足かせとなっており、公益事業者はマネージドサービスへの移行を余儀なくされています。

残りの地域は、欧州、南米、中東・アフリカで構成されています。欧州では、NIS2およびサイバーレジリエンス法に基づき、最も厳しいコンプライアンス体制が施行されており、これにより公益事業者は継続的なモニタリングの導入を迫られています。ドイツのエネルギー転換(Energiewende)により、200万件以上の分散型エネルギー資源が創出され、安全なオンボーディングが求められています。ブラジルの2024年決議では、年次ペネトレーションテストの実施と、セキュリティ情報イベント管理(SIEM)の導入が義務付けられています。中東では、サウジアラビアのNEOMのようなメガプロジェクトにおいて、設計段階からクラウドネイティブなオペレーショナルテクノロジーのセキュリティが規定されています。アフリカ諸国では、制御機能を組み込んだ太陽光発電ミニグリッドを展開しており、これにより従来の技術的負債を回避し、クラウドファーストのアーキテクチャへの直接的な道を開いています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- サプライチェーン全体におけるIoTの導入拡大

- サイバー脅威の増加

- スマートグリッドと分散型エネルギー資源の統合の進展

- 重要インフラにおけるゼロトラスト・アーキテクチャに対する規制要件の強化

- エネルギー分野に特化したクラウドネイティブのOTセキュリティプラットフォームの台頭

- 5Gプライベートネットワークによって実現されるエッジからクラウドへのセキュアな接続ソリューションのコスト低下

- 市場抑制要因

- 既存のアーキテクチャとの統合

- オペレーショナル・テクノロジー分野における熟練したクラウドセキュリティ専門家の不足

- ソブリンクラウドのコンプライアンスおよびデータ居住要件の制約

- 継続的なクラウドセキュリティ態勢管理に対するコストの高さという認識

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- ソリューションタイプ別

- IDおよびアクセス管理

- データ損失防止

- IDSまたはIPS

- セキュリティ情報およびイベント管理

- 暗号化

- その他のソリューションタイプ

- セキュリティタイプ別

- アプリケーションセキュリティ

- データベースセキュリティ

- エンドポイントセキュリティ

- ネットワークセキュリティ

- Webおよび電子メールセキュリティ

- その他のセキュリティタイプ

- サービスモデル別

- Infrastructure-as-a-Service

- Platform-as-a-Service

- Software-as-a-Service

- 展開タイプ別

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amazon Web Services Inc.

- Microsoft Corporation

- IBM Corporation

- Cisco Systems Inc.

- Palo Alto Networks Inc.

- Fortinet Inc.

- Check Point Software Technologies Ltd.

- Trend Micro Incorporated

- McAfee Corp.

- Broadcom Inc.

- Google LLC

- Dell Technologies Inc.

- Zscaler Inc.

- Tenable Holdings Inc.

- Qualys Inc.

- Rapid7 Inc.

- Netskope Inc.

- CrowdStrike Holdings Inc.

- Okta Inc.

- Imperva Inc.

- Darktrace plc

- Nozomi Networks Inc.

- Dragos Inc.

- Claroty Ltd.

- Schneider Electric SE

- Siemens AG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 161 Pages

- 納期

- 2~3営業日