欧州のエポキシ樹脂:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Epoxy Resins - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066435

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

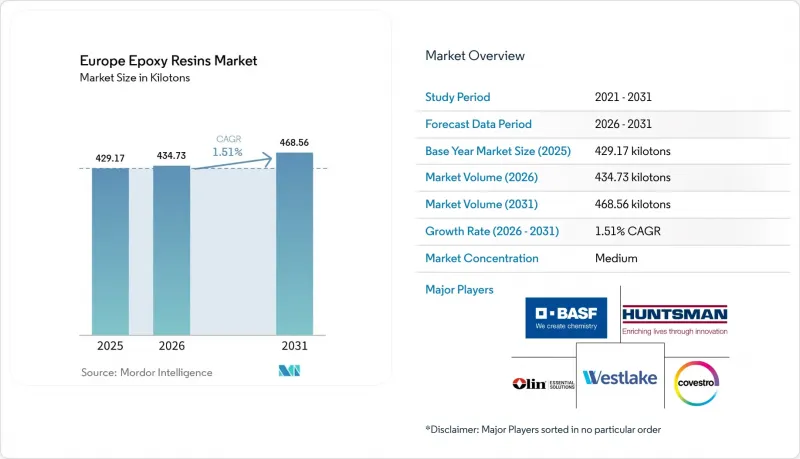

Mordor Intelligenceによると、欧州のエポキシ樹脂市場規模は、2025年の429.17キロトンから2026年には434.73キロトンへと拡大し、2031年までに468.56キロトンに達すると予想されており、2026年から2031年にかけてCAGR1.51%で成長すると見込まれています。

本レポートは、原材料(DGBEA、DGBEF、ノボラック、脂肪族、グリシジルアミン、その他の原材料)、用途(塗料・コーティング、接着剤・シーラント、複合材料、電気・電子機器、風力タービンなど)、および地域(ドイツ、英国、フランス、イタリア、スペイン、ロシア、北欧諸国、その他欧州)ごとに分類されています。市場予測は、数量(トン)ベースで提示されています。

欧州のエポキシ樹脂市場の動向と洞察

風力発電用ブレード需要の急増

欧州は2030年までに風力発電の設備容量510 GWの達成を目指していますが、国際エネルギー機関(IEA)の予測では、欧州全体で370 GWにとどまるとされており、28%のギャップが生じ、プロジェクトのリードタイムが長期化しています。ブレードの生産には、マルチMW級ユニット1基あたり最大10トンのエポキシ樹脂が消費されるため、ベスタス(Vestas)やシーメンス・ガメサ(Siemens Gamesa)がブレード工場を運営するデンマーク、スペイン、イタリアにおいて、樹脂の消費が牽引されています。ベスタスは2024年、グリーン研究開発(R&D)に5億3,100万ユーロを計上しました。そのうち2,050万ユーロは、オリン社とステナ・リサイクリング社で構成されるコンソーシアム「CETEC」に割り当てられており、同コンソーシアムは2026年までに寿命を迎えたブレードの化学リサイクルの実証を目指しています。これが成功すれば、循環型の原料プールが形成され、バージン樹脂の需要に対する圧力が緩和されることになります。北海における洋上風力発電の拡大は、エポキシ化学に依存する船舶用塗料や海底グラウト用途への需要を引き続き牽引しています。

自動車用軽量複合材料の推進

エアバス社は2024年にA350の生産台数を月産10機に増やしましたが、同モデルの構造の52%にはエポキシマトリックス複合材が使用されています。ヘクセル社はこれに対応し、フランスとオーストリアに新たなプリプレグ生産ラインを新設し、2024年第4四半期の売上高を12.5%押し上げました。自動車分野では、バッテリーパックの搭載により電気自動車の重量が400~500kg増加しているため、OEM各社は鋼板から炭素繊維エポキシ製ボディパネルへの切り替えを進めており、これにより最大50%の軽量化が図られています。リカルド社は、2030年にかけて欧州の軽自動車における複合材料の使用比率が増加すると予測しており、東レとシエンスコ社は需要に応えるため、炭素繊維の生産能力を拡大しています。

BPAおよびECHに関する規制の精査

規則2024/3190により、2025年以降、食品接触材料におけるビスフェノールAの使用が禁止され、大型貯蔵タンクおよびポリスルホン膜についてはごく限られた例外のみが認められます。これと並行して行われたCLP規則の改正により、一般的な促進剤に「発がん性物質1B」および「皮膚感作性物質1A」の表示が追加され、中堅メーカーのコンプライアンスコストは最大12%増加することになります。また、新しいラベル表示により、製品が顧客による再認定を受ける必要が生じ、配合変更のリードタイムが長期化しています。理事会規則2024/745に基づく制裁措置により、特定のロシア企業とのデータ共有がさらに制限され、特殊グレードに関する共同研究開発が複雑化しています。

セグメント分析

DGBEAは2025年に欧州のエポキシ樹脂市場で36.05%のシェアを維持し、2031年までCAGR6.05%で動向する見込みですが、ビスフェノールAへの依存度が高いため、配合メーカーは規制リスクにさらされており、これがビスフェノールFやノボラック系代替品への転換を促しています。ノボラック樹脂は、DGBEAよりも30~40%高い架橋密度を実現し、ガラス転移温度を150°C以上に引き上げるため、2027年にインテルのマグデブルク工場およびTSMCのドレスデン工場が稼働を開始すれば、半導体の封止材として不可欠なものとなるでしょう。したがって、欧州のエポキシ樹脂市場において、ノボラックグレードの市場規模は、ベースラインよりも急速に拡大する見込みです。グリシジルアミン系樹脂は、200°Cを超えるガラス転移温度を有し、エアバスA350の運用要件を満たすため、航空宇宙用プリプレグのベンチマークであり続けています。一方、シクロ脂肪族および脂肪族グレードは、装飾用仕上げやLED封止における紫外線安定性に対応しています。REACHの申請手数料やデータ共有義務により業界再編が進んでおり、垂直統合型の大手企業は、コンプライアンスコストをより広い生産量で分散できるため、優位性を保っています。

また、配合メーカー各社は、グリセロール由来のバイオベースのエピクロロヒドリンの検証も進めています。商業的な供給量は限られていますが、スケールアップに成功すれば、塩素の使用量を削減し、カーボンフットプリントを改善できるでしょう。現在進行中の試験では、床材や電気用ポッティング材において性能面で同等であることが示唆されていますが、コスト面で同等にするには、アジアでの生産能力の拡大、あるいは欧州での専用プラントの建設が必要となります。それまでの間、ほとんどのメーカーは、機械的性能と価格のバランスを取るため、バイオ由来成分と従来の原料をブレンドすることでリスクをヘッジしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 風力発電用ブレード需要の急増

- 自動車用軽量複合材料の普及推進

- 電子・電気機器製造業の拡大

- 建設用保護コーティング市場の回復

- エポキシ床材に対するEUの「リノベーション・ウェーブ」補助金

- 市場抑制要因

- BPAおよびECHに対する規制当局の監視

- 原油連動型原材料価格の変動

- バイオ由来樹脂への代替による脅威

- バリューチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 原材料別

- DGBEA(ビスフェノールAおよびECH)

- DGBEF(ビスフェノールFおよびECH)

- ノボラック(ホルムアルデヒドおよびフェノール)

- 脂肪族(脂肪族アルコール)

- グリシジルアミン(芳香族アミンおよびECH)

- その他の原材料

- 用途別

- 塗料・コーティング

- 接着剤・シーラント

- 複合材料

- 電気・電子機器

- 風力タービン

- その他の用途

- 地域別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他の欧州諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- 3M

- Aditya Birla Chemicals

- Arkema

- BASF

- Bitrez Ltd

- Covestro AG

- DIC Corporation

- DuPont

- Huntsman International LLC

- Leuna-Harze GmbH

- Olin Corporation

- POLYNT-REICHHOLD GROUP

- Sika AG

- Sir Industriale

- Solvay

- Spolchemie

- Westlake Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日