医療分野におけるIoT:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

IoT In Healthcare - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066427

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

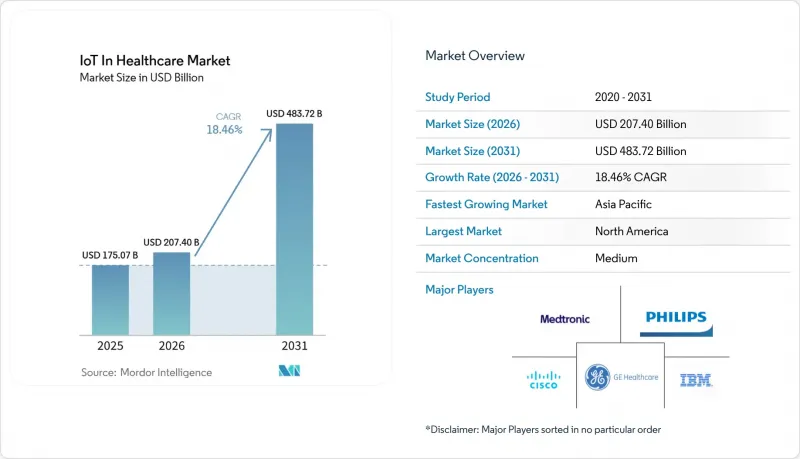

Mordor Intelligenceによると、医療分野におけるIoT市場の規模は、2025年の1,750億7,000万米ドルから2026年には2,074億米ドルへと拡大し、2031年までに4,837億2,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR18.46%で成長すると見込まれています。

本レポートは、コンポーネント(医療機器、システムおよびソフトウェアなど)、用途(遠隔医療、入院患者モニタリングなど)、エンドユーザー(病院・診療所、在宅ケア/患者など)、接続技術(Bluetooth Low Energy(BLE)、Wi-Fi、セルラーおよび5Gなど)、展開モデル(クラウドおよびオンプレミス/エッジ)、地域別に分類されています。

世界の医療分野におけるIoT市場の動向と洞察

ウェアラブルデバイスの普及が急増

医療用ウェアラブルデバイスは、単なるフィットネス関連の目新しさから、臨床的に検証された診断ツールへと移行しました。iRhythm社の「Zio AT」は2024年に98%の患者遵守率を記録し、生活様式を乱すことなく継続的な心電図テレメトリーが可能であることを示しました。同年、Dexcom社の市販血糖モニター「Stelo」がFDAの承認を取得したことで、規制対象のバイオセンサーへの消費者へのアクセスが拡大しました。クラウド連携型分析により、これらのデータストリームがリアルタイムのアラートに変換され、救急外来への受診や再入院が削減されています。Movano社の「Evie Ring」のような特殊なフォームファクターは、医療サービスが行き届いていない層をターゲットとしており、新たなセグメンテーションの動向を示しています。デバイスの多様化が進むにつれ、医療分野におけるIoT市場は、慢性疾患の管理や予防的スクリーニングの分野で、ユーザー層を徐々に拡大しています。

IoTセンサーおよび接続コストの低下

世界の半導体の供給過剰と小型化の進展により、単価は引き続き低下しており、病院は予算1ドルあたりにより多くのエンドポイントを接続できるようになっています。5GおよびLPWANインフラの普及により、データ伝送のオーバーヘッドが削減されると同時に、信頼性も向上しています。エッジ対応のチップセットが信号をローカルで処理するようになったことで、クラウドへのデータ送信料金と遅延が低減されています。自動車業界における省電力センサーへの投資が医療分野の設計にも波及し、ウェアラブルパッチのバッテリー寿命を延長しています。IEEE P2413に基づく相互運用性規格により、複数ベンダー間の統合が効率化され、プロジェクトのリードタイムが短縮されるとともに、資金繰りに制約のある医療提供者にとって、医療分野におけるIoT市場の魅力が高まっています。

サイバーセキュリティおよびデータプライバシーのリスク

提案されているHIPAAの改正案では、多要素認証、保存データの暗号化、AIを活用した情報漏洩の封じ込めが義務付けられており、これにより初年度のコンプライアンス予算に推定93億米ドルが上乗せされる見込みです。EUの医療提供者は、GDPRとAI法の両立に苦慮しており、調達サイクルが長期化しています。医療業界は、1件あたりのインシデントコストが1,010万米ドルと、依然としてデータ侵害によるコストが最も高い業界であり、CIOの慎重な対応を促しています。ブロックチェーンのパイロットプロジェクトは、改ざん不可能な監査証跡を約束する一方で、エネルギー消費に関する懸念も引き起こしています。セキュリティベンダーは成長の余地を見出していますが、慣性の力が医療市場におけるIoTの拡大ペースを鈍らせています。

セグメント分析

2025年の売上高のうち、サービスが45.40%を占めており、これは病院がROIを実現するためにコンサルティング、統合、ライフサイクルサポートに依存していることを反映しています。「システムおよびソフトウェア」分野は、AIやクラウドネイティブのスタックが新デバイスの導入における基準となるにつれ、CAGR19.12%で成長すると予測されています。メドトロニック社は、サブスクリプション収益を促進する分析レイヤーを組み込むため、研究開発(R&D)に27億米ドルを投資しました。フィリップスはすでにAWS上で130万のIoTエンドポイントを統合管理しており、これによりコンピューティングコストを36%削減しています。したがって、医療分野におけるIoT市場は、単発的なハードウェア販売よりも、プラットフォーム中心のモデルへと移行しつつあります。

エッジ分析、サイバーセキュリティ対策が施されたミドルウェア、および予知保全ダッシュボードが、新たな支出要請の主流となっています。病院では、医療機器のリースにリアルタイム分析や24時間365日対応のサービスデスクを組み合わせた、成果ベースの契約が交渉されています。組織が複数のサプライヤーによる寄せ集め体制を段階的に廃止する中、エンドツーエンドのオーケストレーションを習得したベンダーは、より高いウォレットシェアを獲得しています。2030年までに、サービス部門の売上高は絶対額でハードウェア部門を上回ると予測されており、医療分野のIoT市場全体において、高い継続収益構造を確立することになるでしょう。

2025年時点では、テレメディシンが基礎的な使用事例として28.95%のシェアを維持しましたが、人材不足や処理能力への圧力を受けて、「資産およびスタッフの追跡」はCAGR20.87%で伸びています。プライベート5Gおよび超広帯域タグは、ベッド単位のジオフェンシングをサポートし、ICUの廊下で人工呼吸器を探す時間を短縮します。予知保全スケジュールにより、機器の稼働時間が向上し、監査コンプライアンスも確保されます。こうした運用上のメリットは、追跡プロジェクトを、医療分野におけるより広範なIoT市場への参入を迅速に実現する手段と捉えるCFOの関心を惹きつけています。

入院患者のモニタリングでは、テレメトリデータをAIトリアージエンジンに送信する5Gゲートウェイが活用されています。服薬管理キオスクは服薬遵守状況をリアルタイムで記録し、有害事象を抑制します。画像診断室ではエッジアクセラレータを導入してCTスキャンを瞬時に処理し、放射線科医の所見作成時間を大幅に短縮しています。救急対応チームは、病院の指令センターと連動した位置情報付き緊急通報ボタンを使用し、「ドア・トゥ・ニードル(現場到着から処置開始まで)」の時間を数分短縮しています。これらのワークフローが相まって、収益源の多様化を図り、医療業界におけるIoTの浸透をさらに深めています。

地域別分析

北米は2025年に売上高の41.85%を占め、メディケアによる恒久的な遠隔モニタリングCPTコードや、ウェアラブル診断機器に対するFDAのファストトラック制度によってその基盤が強化されました。EHR(電子カルテ)の浸透が進んでいることで、デバイスとプラットフォームの統合が容易になっており、ベンチャーキャピタルの活動がスタートアップ企業の事業拡大を後押ししています。各州のメディケイドプログラムでは、連邦政府の償還制度を模倣する動きがますます強まっており、対象となる人口が拡大しています。その結果、医療分野におけるIoT市場は、米国およびカナダ全域で予測可能な需要曲線を示しています。

欧州では、「欧州ヘルスデータスペース(European Health Data Space)」の下で着実な成長が見られました。同イニシアチブでは、相互運用性プロジェクトに8億1,000万ユーロが割り当てられています。ドイツの病院改革法では電子カルテの導入が義務付けられており、これがミドルウェアのアップグレードを後押ししています。EUバッテリー規制(2023/1542)は設計の複雑さを増しますが、持続可能性に関する要件と整合しています。同時に、AI法はアルゴリズムの透明性に関する規則を明確化し、臨床医の信頼を醸成しています。こうした協調的な政策により、欧州は医療分野におけるIoT市場において、品質重視でありながら規制に準拠した市場セグメントとしての地位を確立しています。

アジア太平洋地域は、2031年までのCAGRが22.70%と、最も急速に成長しています。日本の「医療DX」イニシアチブでは、国民IDカードと保険データベースを連携させ、IoTデータの流れを効率化しています。中国では、100カ所以上のスマート病院が5Gキャンパスネットワークを活用し、患者のエンドツーエンドの追跡を行っています。インドの「アユシュマン・バーラト・デジタル・ミッション」は、将来のデバイス統合に向けた基盤となるIDの導入を推進しています。スマートフォンの高い普及率と競争力のある通信料金により、家庭用モニタリングキットの利用が促進され、医療分野におけるIoT市場の規模は、大都市圏をはるかに超えて拡大しています。南米、中東・アフリカはまだまだ発展途上ですが、ブロードバンド格差が縮小すれば、飛躍的な普及が見込まれます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ウェアラブルデバイスの普及率の急増

- IoTセンサーおよび通信コストの低下

- デジタルツインを活用した治療の最適化

- 在宅病院サービスの償還制度の導入

- 病院キャンパスにおけるプライベート5Gネットワーク

- COVID-19後の遠隔患者モニタリング

- 市場抑制要因

- サイバーセキュリティおよびデータプライバシーに関するリスク

- レガシーシステム統合の初期費用

- AIグレードの相互運用性基準の欠如

- 電池を含む電子廃棄物に関する規制の強化

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- 新型コロナウイルス(COVID-19の影響の評価)

第5章 市場規模と成長予測

- コンポーネント別

- 医療用機器

- ウェアラブル外部医療機器

- 埋め込み型医療機器

- 据置型医療機器

- システムおよびソフトウェア

- サービス

- 医療用機器

- 用途別

- 遠隔医療

- 入院患者モニタリング

- 服薬管理

- 画像診断・診断

- 資産およびスタッフの追跡

- 緊急対応

- エンドユーザー別

- 病院・クリニック

- 臨床研究機関

- 在宅ケア/患者

- その他のエンドユーザー

- 接続技術別

- Bluetooth Low Energy(BLE)

- Wi-Fi

- セルラーおよび5G

- LPWAN(NB-IoT、LoRaWAN)

- Zigbeeおよびその他の短距離通信技術

- 展開モデル別

- クラウド

- オンプレミス/エッジ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- GCC

- 南アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Medtronic plc

- Koninklijke Philips N.V.

- GE Healthcare

- Cisco Systems Inc.

- IBM Corporation

- Microsoft Corporation

- SAP SE

- Siemens Healthineers

- Honeywell International

- Oracle Corporation

- Amazon Web Services

- Cerner Corporation

- Qualcomm Life

- Capsule Technologies Inc.

- Resideo Technologies Inc.

- Stanley Healthcare

- Telit Communications

- AliveCor Inc.

- Dexcom Inc.

- Insulet Corporation

- BioTelemetry Inc.

- Masimo Corporation

- Intel Corporation

- Armis Security

- SoftServe Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日