種子コーティング材料:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Seed Coating Materials - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066422

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

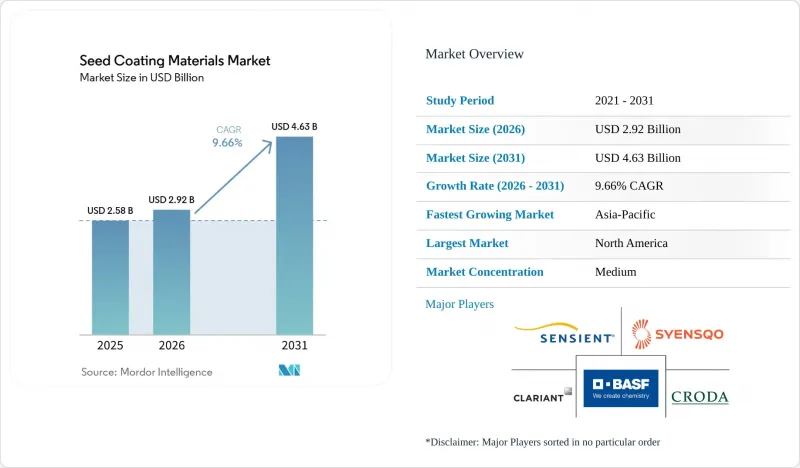

Mordor Intelligenceによると、種子コーティング材料の市場規模は2025年に25億8,000万米ドルと評価され、2026年の29億2,000万米ドルから2031年までに46億3,000万米ドルに達すると予測されており、2026年から2031年までの予測期間におけるCAGRは9.66%となる見込みです。

本レポートは、成分別(ポリマー、結合剤など)、形態別(液体および固体)、プロセス別(フィルムコーティングなど)、機能別(種子保護および種子機能向上)、コーティングタイプ別(合成およびバイオベース)、作物タイプ別(穀物・シリアル、油糧種子・豆類など)、および地域別(北米、欧州など)に分類されています。市場予測は金額(米ドル)で示されています。

世界の種子コーティング材料市場の動向と洞察

コーティング済みハイブリッド種子およびプレミアム種子の採用拡大

主要作物全般において、プレコーティング済みの状態で販売される商業用種子の割合が上昇し続けており、これが種子コーティング材料市場の着実な販売量の伸びを支えています。現在、北米および西欧全域において、ハイブリッドトウモロコシ、ヒマワリ、キャノーラのプログラムでは、着色剤、殺菌剤、流動剤を配合したフィルムコーティング種子が、供給基準として日常的に指定されています。これにより、コーティング需要は種子生産量や契約供給に直接結びついているため、生産者の短期的な支出決定への依存度が低くなっています。2025年5月に『Legume Research』誌に掲載された評価報告によると、管理された播種試験において、プレコーティング済みの種子ロットは未コーティングの種子に比べて発芽均一性が12~18%高かったことが報告されており、これにより、商業的な調達基準におけるコーティング済み種子の採用がさらに後押しされています。2025年4月には、中国の牡丹江市農業局も、流通するハイブリッド米種子ロットに対してコーティング均一性の基準値を義務付けました。これは、最低限の性能要件が欧米市場を超えて高まりつつあることを示しています。ハイブリッド種子の普及拡大と、種子供給業者によるコーティング済み供給形態の標準化に伴い、種子コーティング材料市場における高度な結合剤、ポリマー、顔料、流動性向上剤に対する世界の需要は、着実に拡大すると予想されます。

精密播種と播種適性に関する要件

光学式種子分離センサーを備えた高速空気式播種機により、コーティングの均一性に対する最低性能基準が引き上げられ、種子コーティング材料市場はより高付加価値な配合へと向かっています。コーティングの厚さ、表面の質感、あるいは粉塵の飛散率にばらつきがあると、センサーの誤検知や播種漏れを引き起こす可能性があるため、大規模な種子プログラムにおいては、播種機との互換性が直接的な商業的要件となっています。この変化により、汎用的なフィルムコーティング剤の供給業者と、商業的な播種条件下で一貫した粘度制御、クリーンな流動特性、および低粉塵放出を実証できる配合メーカーとの間に差が生じています。高速精密播種システムの普及に伴い、低ダストで耐摩耗性に優れた種子コーティング剤への需要が高まっています。これは、播種機の性能がコーティング剤の流動性や単粒化の一貫性にますます左右されるようになったためです。コーティングを施したトウモロコシの種子においては、ダストオフの挙動やコーティングの機械的特性が播種機の性能結果に直接結びついており、これにより、高度なポリマーベースの種子コーティング製剤への需要が加速しています。

マイクロプラスチック規制下における高い再配合コスト

種子コーティング材料市場における最も差し迫ったコスト上の制約は、規制対象の合成材料から脱却するために、ポリマーおよびバインダーシステムの再配合が必要となる点にあります。完全な再配合サイクルには、適用試験、播種機との適合性検証、および規制関連文書の作成が含まれ、そのプロセスは18~36ヶ月に及ぶ可能性があります。中堅や地域密着型のサプライヤーには、大手企業ほど迅速にこれらのサイクルを完了させるための研究能力や財務基盤が備わっていない可能性があります。クロダ・インターナショナル社(Croda International Plc)は2025年の年次報告書において、傘下のインコテック・グループBV(Incotec Group BV)事業部門において、生分解性種子機能性配合剤への研究開発投資が増加したと述べており、これは規制に準拠した製品ポートフォリオを維持するために必要な作業の規模を反映しています。また、種子コーティング材料市場は利益率の圧迫にも直面しています。これは、バイオ由来の代替品が現在、従来の合成ポリマーに比べて30~60%の割高価格となっているためであり、そのコストを必ずしも種子会社の顧客に転嫁できるとは限らないからです。したがって、種子コーティング材料市場は、コンプライアンス対応による配合変更、原材料コストの上昇、および長期化する検証サイクルが競合を強め、特に高度な配合技術や規制に関する専門知識を欠くサプライヤーにとって、参入障壁を高めている段階に入っています。

セグメント分析

2025年、成分セグメントにおける種子コーティング材料市場規模の44.3%をポリマーが占め、最大のセグメントとなりました。これは、フィルムコーティング、エンクラスト、ペレット化といった用途において、ポリマーが依然として主要な成膜剤および担体マトリックスとして機能しているためです。この地位は、ほとんどの市販コーティング設計の構造的基盤となる、ポリ酢酸ビニル、ポリアクリレート、およびセルロース系システムをめぐる長年にわたる配合の標準化を反映しています。着色剤、有効成分、鉱物、軽石、その他の添加剤は、種子の識別、流動性の改善、および直接処理剤の送達において引き続き重要な役割を果たしていますが、それらの需要は、システム全体を統合するポリマー層に依存したままです。この傾向により、顧客の仕様がより広範かつ技術的に高度化しているにもかかわらず、種子コーティング材料業界は依然としてポリマーの性能を中心に据え続けています。種子コーティング材料市場におけるポリマーの強みは、プロセスの全面的な再設計ではなく、配合の調整を通じて、大量生産される穀物プログラムと、より専門的な園芸用途の両方に対応できる点にも表れています。

コーティングシステムがより多くの生物学的成分や微量栄養素を負荷し、懸濁液の安定性、接着性、粘度に対するより厳密な制御が求められるようになるにつれ、バインダーは2026年から2031年にかけてCAGR11.2%を記録し、最も急速に成長している成分セグメントとなっています。これにより、バインダーの役割は、単なる接着補助剤から、多機能システムにおける能動的な性能向上要因へと変化しつつあります。製剤の複雑さが増すにつれ、さまざまな作物やプロセスの組み合わせにおいて、信頼性の高い混合、保持、および供給に依存するプロジェクトが増えるため、種子コーティング材料市場におけるバインダーのシェアは拡大すると予想されます。したがって、現在の売上高の大部分をポリマーが占めているもの、種子コーティング材料市場の成分構成は、ますます性能主導型になりつつあります。

2025年時点で、形態別に見ると液体製剤が種子コーティング材料市場の60.5%を占め、最大のセグメントとなっています。これは、大規模な商業用種子処理施設で使用される標準的なドラム式およびパン式コーティング装置に適しているためです。液体システムでは、大規模な穀物および油糧種子プログラムにおいて重要な、大きな設備の切り替えを行うことなく、塗布量や固形分含有量を継続的に調整することが可能です。この運用上の柔軟性により、高スループット処理が中核的な要件となる北米と南米全域において、液体コーティングは依然として優位な地位を維持しています。そのため、顧客がより専門的な成果を求めるようになっても、種子コーティング材料市場は数量ベースで依然として液体に偏った傾向を保っています。また、多くの大粒種子作物では、固体ペレット化システムに伴う厚い被膜形成や形状変化が不要であるという事実も、この数量ベースを後押ししています。

固体形態のコーティングは、園芸作物や特殊作物において、正確なペレット構造、サイズの一貫性、および管理された取り扱いが求められるため、2026年から2031年にかけてCAGR10.2%を記録し、最も急速に成長しているセグメントです。特に、小粒種子や保護栽培プログラムが普及している欧州、日本、韓国では、需要が特に旺盛です。2025年に『Seed Science and Technology』誌に掲載された最近の調査によると、ペレット化用充填剤の組成は、小粒の野菜作物のペレットの安定性、耐湿性、および播種性能に大きな影響を与えることが示されました。特に、ゼオライト、バーミキュライト、およびカルシウムをベースとしたシステムは、粘土を多用する従来の配合のいくつかを上回る性能を示しています。これにより、種子コーティング材料市場において、高付加価値のエンジニアリングされた固体コーティング材料への移行が加速しています。特に、精密播種や自動移植において、ペレットの均一性と流動性の安定性がより求められる野菜や園芸用種子において、その傾向が顕著です。

地域別分析

2025年、北米は種子コーティング材料市場の43.7%を占め、最大の地域セグメントとなりました。これは、トウモロコシ、大豆、キャノーラ、綿花プログラムにおいて、商業的に処理された種子の集中度が最も高いためです。この地位の中核をなすのは米国であり、ハイブリッドトウモロコシ種子のほぼすべてと、大豆種子の大部分が、殺菌剤、殺虫剤、流動性向上剤をコーティングした状態で販売されているためです。カナダはキャノーラを通じて市場規模を拡大しており、メキシコは特殊野菜プログラムを通じて地域基盤を拡大しています。また、米国コーンベルト全域での精密播種機の導入により、コーティングの品質要件が高まっており、これが汎用製品よりもプレミアムな配合剤の需要を支えています。

アジア太平洋地域は、2026年から2031年にかけてCAGR10.9%と最も急速に成長する地域セグメントであり、欧州は、配合の見直し作業がサプライヤーのリソースの大部分を吸収しているにもかかわらず、依然として主要な収益源となっています。アジア太平洋地域では、中国やインドにおける政府主導の種子近代化により、コーティング処理された形態で流通する種子の割合が増加している一方、日本や韓国では、保護農業や精密野菜栽培プログラムを通じて、高付加価値の需要を支えています。こうした拡大により、種子コーティング材料市場は、成熟した欧米の種子システム以外の領域でも、より広範な成長基盤を得ています。欧州は、先進的な種子プログラムと主要な製剤ノウハウを擁しているため依然として重要ですが、欧州のサプライヤーは、規則2023/2055および関連ガイダンスの下で、短期的には最も重いコンプライアンスの負担を負っています。これにより、種子コーティング材料市場において、低摩耗性バインダー、安定した着色剤システム、および高性能なコーティング材料への需要が高まっています。

南米はブラジルを筆頭とする成長地域であり、同国では大豆の生産規模の拡大や生物学的種子処理剤の使用拡大により、高性能なコーティングシステムへの需要が高まっています。ブラジルのバイオインプット市場は、主に大豆、トウモロコシ、サトウキビの生産システムに牽引され、世界平均の約4倍のペースで成長しています。同時に、同国では種子会社や生産者が精密散布処理システムを採用するにつれて、工業用種子処理プログラムが拡大しており、これにより、種子コーティング材料市場において、高度なバインダー、粉塵抑制添加剤、および生体適合性ポリマーシステムへの需要が牽引されています。中東では、サウジアラビアとアラブ首長国連邦が、保護農業や精密野菜種子プログラムを通じてニッチな需要を創出しています。アフリカは依然として導入の初期段階にありますが、南アフリカやエジプトが先導しており、体系的な農業プログラムを通じて認定されたコーティング種子へのアクセスが拡大しています。これにより、欧州ほど厳しいコンプライアンスの負担にまだ直面していない、費用対効果の高い製剤への需要が生まれています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- コーティング処理されたハイブリッド種子およびプレミアム種子の採用拡大

- 精密播種と作付け適性要件

- 生分解性およびマイクロプラスチックを含まないコーティングへの移行

- 種子処理用生物製剤および微量栄養素の施用量の拡大

- 複合有効成分配合による適合性の需要

- 不規則な形状や傷つきやすい種子に対する作物別コーティングの必要性

- 市場抑制要因

- マイクロプラスチック規制に伴う高い配合変更コスト

- 生物学的生存性と保存期間の制限

- 粉塵の飛散および摩耗に関する適合性の課題

- 発芽およびガス交換とのコーティング厚さのトレードオフ

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 成分別

- ポリマー

- バインダー

- 着色剤

- 有効成分

- 鉱物および軽石

- その他の添加剤

- 形態別

- 液体

- 固体

- プロセス別

- フィルムコーティング

- エンクラスティング

- ペレット化

- 機能別

- 種子保護

- 種子の機能向上

- コーティングタイプ別

- 合成

- バイオベース

- 作物タイプ別

- 穀物・穀類

- 油糧種子・豆類

- 果物・野菜

- 花卉および観賞植物

- 芝生用および飼料用草

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東

- トルコ

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- BASF SE

- Croda International Plc

- Clariant AG

- Syensqo SA/NV

- Sensient Technologies Corporation

- Milliken & Company

- Covestro AG

- Michelman, Inc.

- Germains Seed Technology(Associated British Foods plc(ABF))

- Precision Laboratories LLC

- Chromatech Incorporated

- Universal Coating Systems, LLC

- Centor Oceania Pty Ltd

- Summit Seed Coatings LLC

- Organic Dyes and Pigments LLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日