核酸抽出・精製:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Nucleic Acid Isolation And Purification - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 112 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066418

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

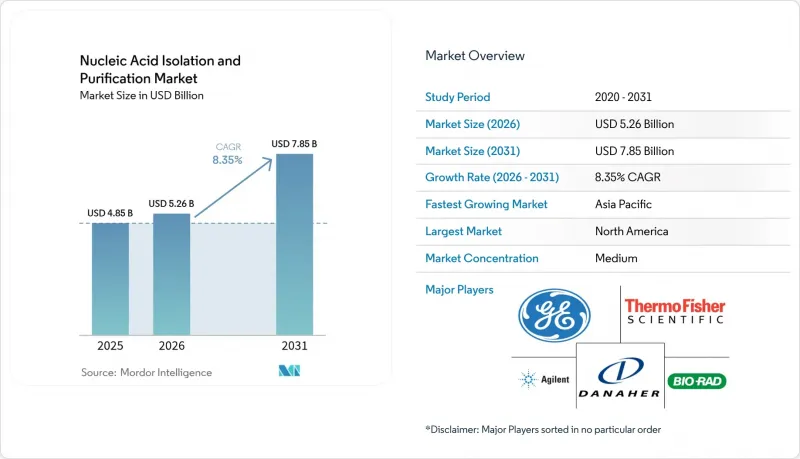

Mordor Intelligenceによると、核酸抽出・精製市場の規模は2025年に48億5,000万米ドルと評価され、2026年の52億6,000万米ドルから2031年までに78億5,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは8.35%となる見込みです。

本レポートでは、業界を技術別(カラム式精製など)、製品別(キットおよび試薬など)、用途別(プラスミドDNAの単離など)、エンドユーザー別(病院、学術・研究機関など)、および地域別に分類しています。市場規模および予測は、金額(米ドル)で示されています。

世界の核酸抽出・精製市場の動向と洞察

腫瘍学分野における液体生検用cfDNA抽出需要の急増

腫瘍学検査が組織ベースから血液ベースへと移行したことで、超高感度なcfDNA分離プロトコルに対する需要が高まっています。現在、臨床腫瘍医は、治療法の選択の指針として、ごく微量レベルの循環腫瘍DNAに依存しており、バックグラウンドを最小限に抑えながらピコグラムレベルのDNAを回収できるキットへの需要が急増しています。cfDNAに特化した磁気ビーズ技術により、90%以上の回収率が達成され、肺がん、乳がん、大腸がんにおける腫瘍負荷のリアルタイムモニタリングが可能になりました。機器メーカーは、事前に検証済みのcfDNAスクリプトを自動ワークステーションに組み込んでおり、これにより病院の検査室では96検体の血漿サンプルを2時間以内に処理できるようになっています。保険償還の範囲が拡大するにつれ、主要な腫瘍センターでは、cfDNAの検査件数が組織生検を上回ると予想されます。

技術の進歩

ロボット技術、AIによる抽出パラメータの最適化、および代替的な分離技術が、日々のワークフローを一新しています。ハイエンドのプラットフォームでは、手作業による介入を最大80%削減し、バッチ間の再現性を向上させ、汚染リスクを低減できるようになりました。アイソタコフォレーシスは、固相結合ではなく電界を利用することで、断片化を抑えながら高分子量のDNAを回収し、ロングリードシーケンシングに不可欠なエピジェネティックなシグネチャを保持します。これと相補的な画期的な技術として、3Dプリントされた一体型分離装置があり、磁気を使用しない抽出を1分未満で完了させ、コア施設での処理能力を向上させています。

高い初期投資および維持管理コスト

自動ワークステーションの価格は、専用プラスチックや年間サービス契約を除いて、5万米ドルから20万米ドルの範囲です。小規模な研究所では、アップグレードを先送りしたり、受託サービス業者に依存したりすることが多く、その結果、資金力のあるセンターに最先端の機能が集中する階層的なエコシステムが固定化されています。リースモデルはキャッシュフローの制約を緩和しますが、ユーザーを消耗品の購入義務に縛り付け、ライフサイクルコストを押し上げてしまいます。

セグメント分析

カラムベースの精製は、2025年の売上高の47.55%を占めており、臨床および学術研究所における確立されたプロトコルを反映しています。それにもかかわらず、磁気ビーズシステムはCAGR9.42%を記録すると予測されており、これは核酸抽出・精製市場の中で最も高い数値です。表面化学の進歩により、選択的な結合と迅速な溶出が可能になったほか、INTEGRA社のMAGプラットフォームのようなオープンデッキ型自動化モジュールが、96ウェル処理を効率化しています。がんや遺伝性疾患の検査においてハイスループットシーケンシングが日常化していくにつれ、磁気ビーズプラットフォームに起因する核酸抽出・精製市場の規模は急拡大すると予測されています。試薬ベースの手法や新興の電気泳動法は、速度よりもコストや検体の完全性が重視される分野において、ニッチな需要を維持しています。

自動化がビーズへの移行を後押ししています。製薬企業の品質管理(QC)ラボでは、完全密閉型ロボット上でビーズを用いたワークフローのバリデーションが行われ、スピンカラムと比較してサイクルタイムを20%短縮することに成功しています。一方、早期導入企業からは、密閉型チップ構造のおかげで交差汚染が低減されたとの報告があります。こうした利点により、新設の中核施設において、磁気ビーズの導入台数がカラムと肩を並べつつある理由が説明できます。この動向は2031年にかけてさらに強まる見込みです。

2025年の売上高のうち、キットおよび試薬が67.10%を占めており、これは多様なワークフローにおける日常的な消耗品の需要を反映しています。それでも、研究所が手動の作業台を統合型ロボットシステムに置き換えるにつれ、機器の販売はCAGR10.05%を見込んでおり、これは核酸抽出・精製市場内で最も高い成長率です。機器分野における核酸抽出・精製市場の規模は、トレーサビリティと標準化が優先事項とされる企業全体の自動化イニシアチブと並行して拡大しています。Trilobio社のラボ全体を対象とした自動化スイートは、パイロット導入において処理能力が33%向上したことを実証し、大量処理を行うユーザーにとってのROI(投資対効果)を裏付けました。スピンカラム、ビーズ、プレートなどの消耗品は安定した需要を維持しており、資本支出の周期的な変動からベンダーを保護する継続的な収益源となっています。

拡張性は依然として決定的な購入基準となっています。DNAおよびRNAの並列抽出が可能なマルチモジュール型ロボットが製薬業界のパイプラインを席巻する一方、コンパクトなカートリッジ式システムは分散型の病院検査室に浸透しています。ベンダー各社は、上流工程の品質管理(QC)指標に基づいてインキュベーション時間を自動調整するAIガイド型の実行設定によって差別化を図っており、手動プラットフォームから自動化プラットフォームへの移行をさらに確固たるものにしています。

地域別分析

北米は、成熟したバイオ医薬品セクターと自動抽出プラットフォームの早期導入に支えられ、2025年には世界売上高の38.70%を占めました。ゲノムアッセイに対する有利な保険償還制度や、明確に定義された規制経路が、この地域の優位性をさらに強めています。米国単独の核酸抽出・精製市場規模は、次世代シーケンシングを治療方針の決定に統合する「myeloMATCH」などの精密腫瘍学臨床試験の恩恵を受けました。

アジア太平洋地域は最も急成長している地域であり、2031年までCAGR9.12%で推移すると予測されています。医療費の拡大、国内のバイオ製造能力の増強、および各国のゲノム政策が、中国、インド、韓国における導入を後押ししています。「Genome India」のようなハイスループットプロジェクトでは、一貫性があり拡張性のある抽出ワークフローが求められており、これがキットと自動化装置の両方に対する需要を後押ししています。がんや感染症の発生率の上昇は、分子診断の導入をさらに加速させ、市場の持続的な拡大を確実なものとしています。

欧州は、確立された研究ネットワークと、高品質な抽出ソリューションを後押しする厳格な品質基準により、依然として大きなシェアを維持しています。IVDR(体外診断医療機器規則)の施行により、サプライヤーの選定基準が再構築され、検査機関は包括的な性能データシートを提示できるベンダーを優先するようになっています。中東や南米といった新興地域では、市場規模は小さいもの、公衆衛生システムが分子診断インフラの近代化を進めるにつれて導入が加速しており、技術普及に向けた新たな道が開かれています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 腫瘍学分野における液体生検用cfDNA抽出の需要急増

- 技術の進歩の加速

- 診断分野における核酸検査の幅広い応用

- 低・中所得国における感染症RNA検査の分散化

- gDNA調製を推進するゲノミクス・イニシアチブ(例:Genome India)

- バイオテクノロジー分野における研究開発費の増加

- 市場抑制要因

- 高い設備投資および維持管理コスト

- 重要原材料のサプライチェーンの変動性

- 厳格な規制基準

- 磁気ビーズを用いたワークフローにおける汚染の懸念

- バリュー・サプライチェーン分析

- 規制展望

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 技術別

- カラム精製

- 磁気ビーズを用いた精製

- 試薬を用いた精製

- その他

- 製品別

- キットおよび試薬

- 計測機器およびワークステーション

- 消耗品(スピンカラム、ビーズ、カートリッジ)

- 用途別

- ゲノムDNAの単離および精製

- mRNAの単離・精製

- microRNAの単離および精製

- 無細胞DNA/液体生検による分離

- プラスミドDNAの単離

- PCRクリーンアップ

- エンドユーザー別

- 学術研究機関

- 製薬・バイオテクノロジー企業

- 病院および診断検査室

- 受託調査・製造機関(CRO/CMO)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東

- GCC

- 南アフリカ

- その他の中東諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Agilent Technologies

- Bio-Rad Laboratories Inc.

- Thermo Fisher Scientific

- Danaher Corp.(Beckman Coulter & Cepheid)

- F. Hoffmann-La Roche Ltd.

- Qiagen N.V.

- Merck KGaA(Sigma-Aldrich)

- Promega Corp.

- GE HealthCare

- PerkinElmer Inc.

- Illumina Inc.

- Takara Bio Inc.

- New England Biolabs

- Zymo Research Corp.

- Oxford Nanopore Technologies

- Norgen Biotek Corp.

- LGC Biosearch Technologies

- Analytik Jena AG

- Invitek Molecular

- BioVision Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 112 Pages

- 納期

- 2~3営業日