洋上掘削リグ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Offshore Drilling Rigs - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066417

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

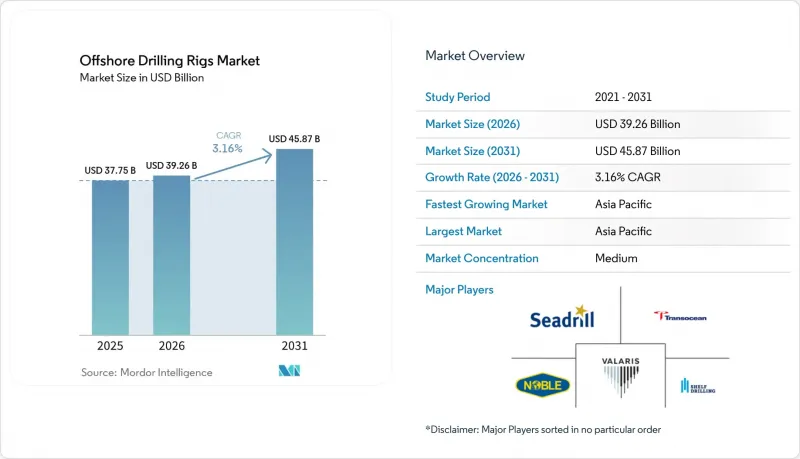

Mordor Intelligenceによると、洋上掘削リグの市場規模は、2025年の377億5,000万米ドルから2026年には392億6,000万米ドルへと拡大し、2026年から2031年にかけてCAGR3.16%で推移し、2031年には458億7,000万米ドルに達すると予測されています。

本レポートは、リグの種類(ジャックアップ式、半潜水式、ドリルシップ、その他のリグタイプ)、水深(浅海、深海、超深海)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)ごとに分類されています。市場規模および予測は、金額(米ドル)で示されています。

世界の洋上掘削リグ市場の動向と洞察

世界のエネルギー需要の増加

石油・ガスは、2030年まで世界エネルギー構成において合計で52%のシェアを維持すると予想されており、これにより海洋掘削事業にとって持続的なベースロード需要が創出されます。ADNOC Drilling社は、UAEが日量500万バレルの生産能力を達成できるよう支援するため、2028年までにリグ保有数を125基に拡大する計画であり、これは国営石油会社が需要を支えている実態を如実に示しています。インドのONGCは、老朽化した油井からの生産量を維持するため、クリシュナ・ゴダヴァリ盆地におけるジャックアップ式掘削リグのチャーター契約を延長しており、エネルギー需要の高い新興経済国において浅海掘削の重要性を裏付けています。ペトロブラスはプレソルト層での操業向けに12隻のドリルシップを確保しました。これは、国営企業が価格サイクルの変動にかかわらず掘削活動を維持できることを示唆しています。OECD諸国の効率化と非OECD諸国の拡大というこの二極化により、ジャックアップ式リグがアジアにおける増産分に対応し、一方、高級浮体式リグがフロンティアとなる深海油田の原油生産を追うという、二層構造の需要パターンが生まれています。

未開発の海洋埋蔵量の探査

ナミビアのオレンジ盆地には、推定100億バレルの回収可能資源が埋蔵されており、トタルエナジーズとシェルは2024年から2025年にかけて、合わせて4隻のドリルシップを投入する予定です。ガイアナのスタブローク・ブロックでは、発見埋蔵量が110億バレルを超え、日量64万バレルを超える生産拡大を維持するためには、6隻のドリルシップによる継続的な運用が必要となります。こうした成功事例により、リスクに対する認識が低下しており、成功確率が高まれば、1億米ドルを超える井戸コストも正当化されるようになっています。アンゴラの60億米ドル規模のカミーニョ(Kaminho)プロジェクトでは、4年間にわたり2隻のドリルシップが投入される予定であり、採算ラインが1バレルあたり35米ドル近辺にある状況下でも、フロンティア深海開発に資金を投入する意欲が浮き彫りになっています。したがって、水深1万フィート、2万psiのHPHT(高圧・高温)定格に対応可能な最新鋭のドリルシップが、洋上掘削リグ市場の成長の原動力となっています。

環境問題とESG規制の強化

2025年以降、EUの排出量取引制度(ETS)がオフショア船舶にも適用されることになり、排出削減技術を備えていないリグには、年間最大1,000万米ドルの炭素コストが追加されます。また、米国環境保護庁(EPA)も掘削流体の排出基準を厳格化し、設備投資を15~20%増加させました。これらの規制により、トランスオーシャン社は、アップグレードが経済的に不採算となった旧式の半潜水式リグ3基をコールドスタック(稼働停止)に追い込まれました。オペレーターが調達プロセスにESG指標を取り入れる中、ハイブリッド動力装置やリアルタイム排出量モニタリングシステムを備えた請負業者は、入札において優位性を享受しています。ノルウェー石油安全局は、メタン連続モニタリング要件を導入し、北海の掘削リグに対してさらなるコンプライアンス要件を追加しました。

セグメント分析

2025年、ジャックアップ式掘削リグは、ペルシャ湾、東南アジア、メキシコ湾での高い稼働率に支えられ、洋上掘削リグ市場シェアの43.9%を占めました。対照的に、ドリルシップは2031年までCAGR7.2%を記録すると予測されており、このセグメントの洋上掘削リグ市場規模は、年末までに180億米ドルに達すると見込まれています。20,000 psiのHPHT(高圧・高温)井戸に対応した装備を備えた高級リグは、1日あたり50万米ドルの収益を上げています。例えば、トランスオーシャンの「ディープウォーター・アトラス」は、2025年にエクイノール社との3年間の契約を開始しました。2025年には、セミサブマリン型リグが中水深での作業を主導し、稼働率は78%に達しました。その多くは、西アフリカおよび北海遠方海域での評価作業に充てられました。旧式リグの退役が継続する中、需要は高仕様の資産に集中しており、これにより、自社フリートを近代化する請負業者にとって、価格決定力がさらに強まっています。

洋上掘削リグ市場の動向は、船隊の標準化とデジタル化への転換を浮き彫りにしています。サムスン重工業は2024年から2025年にかけて新造ドリルシップ2隻を引き渡し、これらは直ちにペトロブラスのプレソルト層開発に投入されました。これは、プレミアム浮体式掘削リグセグメントにおける余力が極めて少ないことを示しています。一方、東南アジアにおけるジャックアップ式掘削リグの供給過剰により、ボル・ドリリング社は2025年に4基を中東へ再配置せざるを得なくなり、タイでの料金より25%高い料金を求めて移動しました。2025年末時点での世界のジャックアップ式掘削リグの稼働率は82%であったのに対し、浮体式掘削リグは91%であり、浅海域の設備が需要の増加を吸収するペースは深海域に比べて遅いことが確認されました。

地域別分析

アジア太平洋地域は、タイ、ベトナム、インドのおかげで2025年に売上高の37.6%を占め、2031年までCAGR4.1%で、依然として最も成長の速い地域となっています。PTTEPは2025年、タイ湾での稼働期間を延長するため3件のジャックアップ式リグ契約を締結しました。一方、ペトロベトナムは、フロンティア探査を遅らせる領海上の制約を補うため、バクホおよびクウロンで5基のリグを稼働させ続けました。インドのONGCは、輸入依存を防ぐため複数のジャックアップ式リグの契約を延長し、2030年までに日量100万バレルの国内生産目標を掲げる政府の方針を後押ししました。中国のCNOOCは、大湾区の産業需要を満たすため、南シナ海のガス田に6基の浮体式掘削装置を配備しました。一方、ウッドサイド社は、2026年に最終投資決定(FID)を迎える可能性のあるスカーバラガス田のタイバックプロジェクトを推進しています。

北米では、地域によって異なる動向が見られました。米国メキシコ湾では海底タイバックプロジェクトに重点が置かれ、リグ需要は横ばいとなりましたが、メキシコのペメックス(Pemex)は、1日あたり180万バレルの生産量を安定させるため、2024年から2025年にかけて3件のジャックアップ式リグ契約を確保しました。南米では、ブラジルとガイアナが引き続き主導的な役割を果たしました。ペトロブラスは、生産量を日量300万バレル以上に維持するため12隻のドリルシップを運用し、一方、ガイアナのスタブローク・ブロックでは、開発井および探査井において6隻の浮体式掘削装置が稼働しました。トリニダードの浅海ガス井は、アトランティックLNGの処理量を支え、ジャックアップ式掘削装置の稼働率を適度な水準に維持しています。

欧州の活動はノルウェーが中心となり、エクイノール社はヨハン・スヴェルドルップ油田でデジタルツインを導入し、非生産時間を15%削減しました。英国大陸棚では、廃止措置が優先され、4基のジャックアップリグが坑井閉鎖作業に従事しました。中東では、浅海域での活動が引き続き活発でした。ADNOCドリリング社の125基の掘削リグによるプログラムが日量500万バレルの生産目標を支え、カタールのノース・フィールド・イーストガス田拡張プロジェクトでは2025年に6基のジャックアップリグが必要とされ、サウジアラムコ社のリグ数はOPEC+の生産上限に合わせて変動しました。アフリカの超深海フロンティアでは、ナミビアとアンゴラを筆頭に活動が急増しました。トタルエナジーズのカミンホ開発およびナイジェリアのボンガ・サウスウエスト評価事業は、同大陸における長期的なリグ需要の見通しを強固なものにしました。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界のエネルギー需要の増加

- 未開発の海洋埋蔵量の探査

- 南米およびアフリカにおける深海・超深海での発見の増加

- 廃止予定の未処理案件が、掘削リグの転用需要を牽引しています

- 海洋二酸化炭素貯留および地熱掘削の台頭

- FLNG開発による孤立ガスの利用可能性

- 市場抑制要因

- 環境問題とESG規制の強化

- 設備投資サイクルに影響を与える原油価格の変動

- 海底タイバックにより、新規探査井の需要が減少しています

- 超深海用機器のサプライチェーンのボトルネック

- サプライチェーン分析

- 過去の日当動向(浮体式およびジャックアップ式)

- 主要な洋上上流プロジェクトのパイプライン

- 規制状況(環境・安全)

- 技術動向(リグの自動化、遠隔操作、デジタルツイン)

- ポーターのファイブフォース

第5章 市場規模と成長予測

- リグの種類別

- ジャックアップ式リグ

- 半潜水式プラットフォーム

- ドリルシップ

- その他の種類(テンダー、バージ、MODU改造)

- 水深別

- 浅海域(400フィート未満)

- 深海(400~5,000フィート)

- 超深海(5,000フィート以上)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- ノルウェー

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- タイ

- ベトナム

- オーストラリア

- その他のアジア太平洋諸国

- 南米

- ブラジル

- トリニダード・トバゴ

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- エジプト

- ナイジェリア

- アンゴラ

- ナミビア

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Keppel Corp

- Seatrium Ltd(Sembcorp Marine)

- Samsung Heavy Industries

- Hyundai Heavy Industries

- DSME

- China Merchants HI

- CIMC Raffles

- Friede & Goldman

- Damen Shipyards

- Irving Shipbuilding

- Transocean

- Valaris

- Seadrill

- Noble

- Shelf Drilling

- Borr Drilling

- Diamond Offshore

- Stena Drilling

- COSL

- KCA Deutag

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日