大量通知システム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Mass Notification Systems - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066403

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

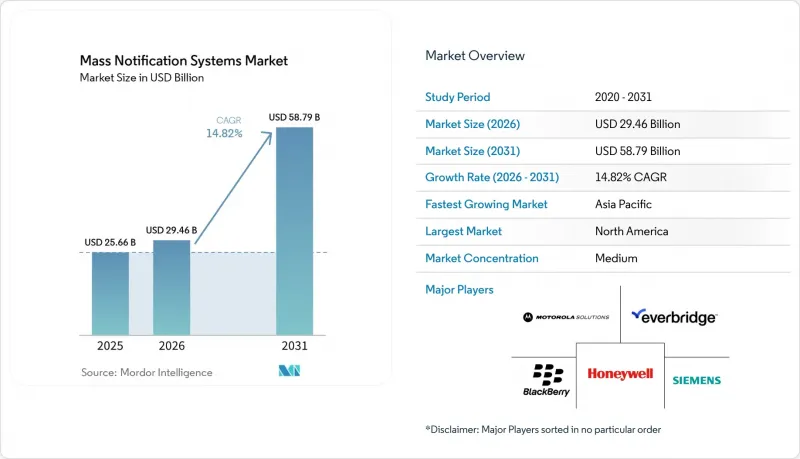

Mordor Intelligenceによると、大量通知システムの市場規模は、2025年の256億6,000万米ドルから2026年には294億6,000万米ドルへと拡大し、2026年から2031年にかけてCAGR14.82%で推移し、2031年には587億9,000万米ドルに達すると予測されています。

本レポートでは、業界を「構成要素(ソリューション、サービス、ハードウェア)」、「導入形態(クラウド、オンプレミス、ハイブリッド)」、「用途(屋内、広域など)」、「ソリューションの目的(事業継続および災害復旧など)」、「エンドユーザー業界(政府・防衛など)」、および「地域」ごとに分類しています。市場規模および予測は、金額(米ドル)で示されています。

世界の大量通知システム市場の動向と洞察

5Gの展開加速により、リアルタイムのマルチメディア警報が可能に

5Gはギガビット級のスループットとミリ秒単位の遅延を実現し、プラットフォームが単なるテキストではなく、高解像度動画、フロアプラン、インタラクティブな避難マップを配信することを可能にします。日本、韓国、シンガポールの都市部では、すでに受信者が市内を移動するにつれて適応する位置情報に基づく警報が利用されています。通信事業者によると、大規模イベント時の接続満足度は4Gと比較して20%向上しており、このデータは、ネットワークの混雑を想定して計画を立てる緊急事態管理担当者にとって心強いものです。ネットワークスライシングやエッジコンピューティング機能を組み込むことができるベンダーは、速度、冗長性、コンテンツの豊富さにおいて差別化を図っています。周波数オークションが継続し、端末の普及率が上昇するにつれ、大量通知システム市場は、5Gのカバレッジ目標に連動した公共安全関連の追加資金を獲得することになるでしょう。

EUのEECC第110条がマルチチャネル対応を推進

同指令は、EU加盟27カ国すべてに対し、「影響を受ける人口の最大数」に到達することを義務付けており、各国政府はセルブロードキャスト、位置情報に基づくSMS、アプリによるアラートを組み合わせるよう迫られています。コンプライアンスのために割り当てられた資金により、多言語コンテンツ、双方向メッセージング、国境を越えた相互運用性をサポートするハイブリッドプラットフォームの導入が加速しています。商用ユーザーも、事業継続のための通信を効率化するために同様のアーキテクチャを採用しており、これにより、予想よりも早く民間投資が大量通知システム市場に流入しています。

断片化した周波数政策がアフリカでの導入を阻害

セルブロードキャストは、調和のとれた周波数帯ガイドラインに依存していますが、アフリカ54カ国では政策が大きく異なります。ベンダー各社は、通信事業者ごとに個別の統合対応を迫られており、パイロット事業の長期化やコストの膨張を招いています。その結果、3Gおよび4Gのカバー率が90%を超えているにもかかわらず、公共安全分野での導入が遅れています。地域的な調和に向けた取り組みは進行中ですが、それが成熟するまでは、他の新興地域に比べて成長が鈍化する見込みです。

セグメント分析

ソリューション分野における一斉通知システムの市場規模は、2025年に168億米ドルに達しました。これは、行政機関や企業がハードウェア中心の体制からコマンドセンター用ソフトウェアへと移行した結果、65.50%のシェアを占めることにつながりました。ソフトウェアは、SMS、音声、電子メール、サイレン、サイネージを1つのコンソールに統合し、トレーニングの必要性やライセンスの重複を削減します。この10年の後半には、受信者の行動を予測する分析モジュールが既存顧客のアップグレードを促すと予想され、ソリューションの収益は2桁の伸びを維持する見込みです。サービス部門は市場シェアは小さいもの、統合、カスタマイズ、24時間365日の監視には専門的なスキルが求められるため、CAGR 17.9%で拡大しています。

ハードウェアは、ストロボビーコン、壁掛け型スピーカー、屋外サイレンが依然として不可欠な工場、空港、学校などで確固たる地位を維持しています。しかし、メーカー各社は、これらの機器にIP接続機能を組み込み、中央プラットフォームにステータスを報告できるようにしています。プロフェッショナルサービスチームは、評価、規制に関するコンサルティング、ライフサイクルメンテナンスを複数年契約にパッケージ化しており、これによりベンダーには予測可能なキャッシュフローがもたらされ、顧客にとっては予期せぬコストの発生が抑えられています。このようなマネージドモデルは、大規模通知システム市場におけるソリューションの優位性をさらに拡大しています。

2025年には、管理者が即時の拡張性、従量課金制、手間のかからないアップグレードを好んだことから、クラウドが大量通知システム市場の70.30%を占めました。SaaSプラットフォームは、数十カ所の拠点にまたがる大企業におけるマルチテナント管理も簡素化しました。このモデルは、ITスタッフを擁していない中小企業にも支持され、新規導入企業数の最大増加を牽引しています。とはいえ、データ主権に関する規制、オンサイトでの耐障害性の必要性、ベンダーロックインへの懸念から、金融サービス、公益事業、病院はハイブリッド型のアプローチへと向かっています。ハイブリッド型の導入は、CAGR19.65%で成長すると予測されており、これは導入形態の中で最も高い成長率となります。

オンプレミス展開は縮小傾向にありますが、完全に消滅することはありません。重要インフラの所有者は、外部接続が途絶えた場合でもメッセージの流通を維持できるよう、堅牢なサーバー上でローカルインスタンスを稼働させ続けることがよくあります。コンテナ化されたアーキテクチャにより、運用担当者はパブリッククラウドとローカルクラスターの間でワークロードを移行できるようになり、コストと制御のバランスを取ることが可能になりました。このような柔軟性が主流になるにつれ、一斉通知システム市場では「クラウド」と「オンプレミス」の境界線が曖昧になり、購入者は単一の画一的なモデルではなく、ワークロードごとのポリシーを選択するようになるでしょう。

地域別分析

北米は2025年の収益の39.60%を占めており、これは成熟した通信インフラ、助成金、および極端な気象現象の発生実績を反映しています。自治体では現在、交通センサー、洪水水位計、山火事監視カメラを自動配信メッセージと連携させる広範なスマートシティ・プラットフォームに、一斉警報機能を組み込んでいます。また、クラウドネイティブなアップグレードは、同地域における厳しいサイバー保険要件とも相まって、あらゆる導入環境にデータ保護機能が確実に組み込まれるようになっています。

アジア太平洋地域はCAGR16.9%で拡大しており、これは全地域の中で最も高い数値です。韓国、日本、オーストラリアにおける5Gの展開加速により、行政機関は警報に動画クリップや多言語字幕を添付できるようになり、人口密集都市での理解度が向上しています。フィリピンなど台風が多発する国々における災害レジリエンス向上のための政府の経済対策により、大量通知システム市場に新たな資本が流入しています。一方、中国のメガシティプロジェクトでは、警報を監視カメラや電子財布機能を備えたスーパーアプリと統合し、公共の安全と日常のデジタル行動を融合させています。

欧州はこれら両極端の中間に位置していますが、その成長は規制順守が主導しています。EECC第110条の期限により、すべての加盟国がマルチチャネル警報の予算を確保せざるを得なくなり、一方、GDPRによりベンダーは同意管理やデータ最小化への投資を迫られました。北欧地域における多言語コンテンツへの注力は、一部のプロジェクトの進行を遅らせていますが、最終的には輸出向けの製品機能を拡充することにつながっています。EUの指令の適用外で運営されている英国は、セルブロードキャストのベストプラクティスに準拠した独自の基準を策定しており、国境を越えた相互運用性の継続を保証しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アジア太平洋地域における5Gの展開加速により、リアルタイムのマルチメディア警報が可能に

- EUにおける多チャンネルによる公的警告の義務付けに関する規制(EECC第110条)

- 北米における気候変動に起因する災害の激化が、自治体による導入を後押ししています

- 高等教育機関におけるキャンパスの急速なデジタル化が、BYOD対応の安全エコシステムを構築しています

- 電力会社の送電網近代化プロジェクトでは、OT/IT統合型アラートプラットフォームが求められています

- 市場抑制要因

- アフリカにおけるセルブロードキャストの普及を遅らせている断片化された周波数政策

- サイバー保険料の値上がりが、医療分野におけるクラウド型MNSのTCOを押し上げている

- アラーム疲労への懸念から、大企業ではメッセージの送信頻度が抑制されつつあります

- 多言語コンテンツライブラリの不足が、北欧諸国での普及を遅らせている

- バリュー・サプライチェーン分析

- 規制展望

- 技術展望

- ポーターのファイブフォース分析

- 投資分析

第5章 市場規模と成長予測

- コンポーネント別

- ハードウェア

- 火災報知制御盤

- 公共放送および音声避難誘導システム

- 通知ビーコンおよびデジタルサイネージ

- ソリューション

- 緊急・一斉通知ソフトウェア

- インシデント管理および状況認識

- サービス

- プロフェッショナル(コンサルティング、インテグレーション)

- マネージドサービス

- ハードウェア

- 展開モード別

- オンプレミス

- クラウド

- ハイブリッド

- ソリューションの用途別

- 事業継続および災害復旧

- 統合型公共警報・注意報システム

- 相互運用可能な緊急通信

- 組織規模別

- 大企業

- 中小企業(SME)

- 用途別

- 屋内

- 広域

- 分散型受信者

- エンドユーザー業界別

- 政府・防衛

- エネルギー・ユーティリティ

- ヘルスケア

- 教育

- 商業・産業用

- 運輸・物流

- IT・通信

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州諸国

- 中東

- GCC

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Everbridge Inc.

- Motorola Solutions Inc.

- Honeywell International Inc.

- Siemens AG

- Blackberry AtHoc Inc.

- Eaton Corp.

- OnSolve LLC

- Singlewire Software LLC

- Alertus Technologies LLC

- xMatters

- AlertMedia Inc.

- F24 AG

- Rave Mobile Safety

- Regroup Mass Notification

- HipLink Software

- Volo(Volo Alert)

- BlackBoard Connect(Anthology)

- Preparis(Agility Recovery)

- Pocketstop RedFlag

- Vecima Networks(Engage IP)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日