半導体シリコン知的財産:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Semiconductor Silicon Intellectual Property - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 123 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066396

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

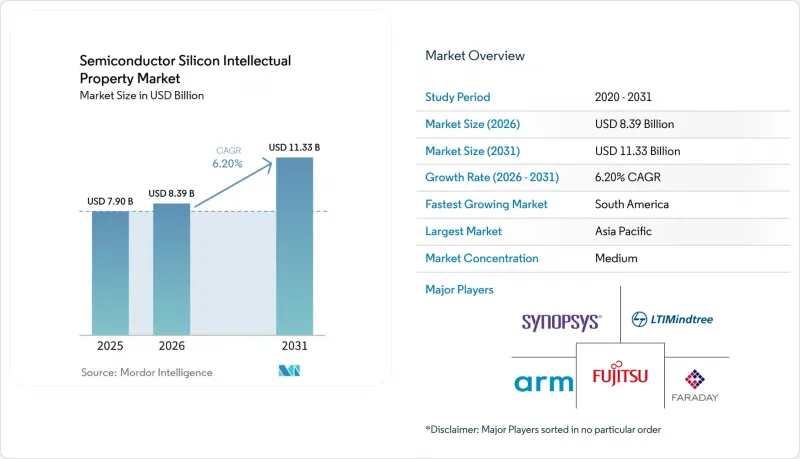

Mordor Intelligenceによると、半導体シリコンIPの市場規模は、2025年の79億米ドルから2026年には83億9,000万米ドルへと拡大し、2026年から2031年にかけてCAGR6.2%で推移し、2031年には113億3,000万米ドルに達すると予測されています。

本レポートは、収益タイプ(ライセンスおよびサービス)、IPタイプ(プロセッサIP、有線インターフェースIP、その他のIPタイプ)、エンドユーザー業界(民生用電子機器、コンピュータおよび周辺機器、自動車、産業用、その他の業界)、プロセスノード(28nm以上、16/14nm、10/7nm、5nm以下)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の半導体シリコン知的財産(IP)市場の動向と洞察

IoT対応の接続デバイスの普及

スマートメーター、ウェアラブルデバイス、資産追跡タグの出荷台数が過去最高を記録しており、低消費電力プロセッサ、ワイヤレストランシーバー、センサーハブIPの需要が急増しています。エッジアーキテクチャでは現在、データソースの近くでリアルタイム推論を実行するドメイン特化型ブロックが好まれており、これによりレイテンシとバックホール帯域幅が削減されています。MPU、RF、およびセキュアエレメントIPをバンドルしたターンキーサブシステムを提供するベンダーは、OEM各社が社内チームを拡大することなく接続機能を統合できるようにするため、設計採用を獲得しています。ハードウェアに根差したセキュリティへの重視が高まっていることから、特に重要なインフラがサイバーリスクにさらされている分野において、暗号アクセラレータや物理的に複製不可能な関数(PUF)シードの採用率が上昇しています。2024年にスマートファクトリーや公益事業分野で試験導入された概念実証(PoC)が量産段階へと移行しており、これにより、特殊なIPポートフォリオの成長軌道が今後数年にわたり維持される見込みです。

SoC設計の複雑化と市場投入までの期間の短縮

現在、トップクラスのスマートフォンおよび自動車用チップには、複数の電圧アイランドや非同期クロックドメインにまたがる50以上のIPブロックが統合されています。このような環境全体にわたる検証の調整はスケジュール上のリスクをもたらしますが、ほとんどのOEMは、公開された安全性の証跡を備えた事前検証済みのIPを調達することで、このリスクを軽減しています。リーク電流、ばらつき、エレクトロマイグレーションを低減するためにファウンダリ認定を受けたバリエーションにより、テープアウトサイクルがさらに短縮され、サプライヤーはRTL、物理実装、パッケージの共同設計を網羅するコンサルティングサービスの拡充を進めています。チップレットアーキテクチャは、異種ダイがベンダーの枠を超えて相互運用する必要があるため、UCIe 2.0仕様に準拠することで、インターフェースIPの価値をさらに高めています。こうしたモジュラープラットフォーム上でのシリコン開発を迅速化することで、IPの再利用は単なるコスト面でのメリットではなく、業務上の必須要件となっています。

高額な初期ライセンシング費用と規模の不利益

ハイエンドプロセッサやSerDes IPの導入には数百万米ドルもの費用がかかるため、スタートアップ企業やニッチなプレーヤーは参入を躊躇せざるを得ず、機能の劣るオープンソースのブロックや旧世代のノードへの依存を余儀なくされています。収益分配型やサブスクリプション型のライセンシングモデルが登場しつつありますが、確立されたサプライヤーが、実績ある検証資料に裏打ちされたプレミアム価格を維持しているため、依然として少数派にとどまっています。人気のあるIPコアを28 nmから5 nmへ移植すると、エンジニアリングコストが2倍になることが多く、これによりティア1のチップメーカーと小規模な設計会社との格差がさらに広がっています。その結果、市場参入の障壁がイノベーションの全体的なスピードを鈍らせ、代替となるライセンシング枠組みが普及するまでは、中規模のOEMメーカーにおける潜在的な需要を抑制する可能性があります。

セグメント分析

サービス関連の支払いは、半導体シリコンIP市場の中で最も急速に成長している分野であり、チップメーカーが社内の処理能力を超えるカスタマイズ、ハーデニング、およびブリングアップの作業を外部委託するにつれて、2031年までCAGR8.12%で増加しています。しかし、2025年にはライセンス収入が売上高の58.22%を占めており、5nm以下のプロセスを採用する顧客からは、ライセンス取得後のエンジニアリング工数が急増しているとの報告があり、サービスがバンドルされた契約が魅力的となっています。IPベンダーは現在、継続的なパフォーマンスチューニング、無線(OTA)によるセキュリティパッチのサポート、シリコンライフサイクル分析などを含むプラットフォームサブスクリプションを位置付けています。これらのプログラムは顧客の定着率を高め、テープアウト量に伴う周期的な変動を緩和します。

この変化は、特にミッドレンジのプロセッサおよびイーサネットIPカテゴリーにおいて、コモディティコアが直面する価格圧力も緩和しています。大規模なフィールドアプリケーションチームを擁するベンダーは、統合コンサルティングを利益率向上戦略として活用し、コスト重視のIoTデバイスへの移行に伴い減少する単位当たりのロイヤリティを相殺しています。ハイブリッドな収益モデルは、継続的なキャッシュフローを生み出し、サプライヤーのインセンティブを顧客の生産マイルストーンと連動させることで、今世紀末までにサービスが半導体シリコンIP市場規模のより大きなシェアを獲得する見通しを強めています。

5Gインフラの拡大、Wi-Fi 7の採用、およびBluetooth LE Audioのアップグレードにより、ワイヤレスインターフェースIPはCAGR7.05%で成長しています。マルチスタンダード無線機能を統合するチップメーカーは、世界の認証要件を満たす既製のRF、ベースバンド、および共存ロジックを求めており、これにより、厳しいスケジュールでの消費者向けデバイスの発売が可能になっています。それにもかかわらず、2025年においてもプロセッサIPは、あらゆるSoCにCPUコアが広く採用されていることを背景に、45.88%という割合で依然として最大の収益源となりました。

RISC-Vの参入により、プロセッサIP分野の競合は激化しており、既存企業はAIアクセラレーションの統合や電力管理機能の強化を通じて、差別化要因を拡大するよう迫られています。並行して、有線インターフェースIPは、データセンターや自動車分野の接続性ニーズに応え続け、安定した1桁台半ばの成長を維持しています。セキュリティ、メモリコントローラ、アナログIPが市場機会の全体像を構成しており、これらはSoCのシリコン面積の拡大や、専用のサブシステムを必要とする特定用途向け設計の台頭から、総じて恩恵を受けています。

地域別分析

2025年には、アジア太平洋地域が世界売上高の52.14%を占め、首位となりました。これは、中国、韓国、台湾、日本における充実した製造エコシステムに加え、半導体産業を支援する経済対策が後押ししたものです。ファウンダリとの共同開発プログラムにより、設計ルールやIPのハードニングに関する緊密な連携が促進され、その結果、国内外のポートフォリオ双方について、同地域での採用率が向上しています。中国の自給自足方針は、RISC-VおよびセキュリティIPへの投資を後押ししており、一方、韓国の「K-半導体ベルト」は、メモリ中心のインターフェースブロックに対する需要を強化しています。日本は自動車用半導体と先進パッケージングに注力しており、機能安全IPやチプレット相互接続の需要拡大に寄与しています。

北米は、主要なIPライセンサー、ハイパースケールデータセンター向けチップ設計企業、防衛関連企業の拠点として、依然として極めて重要な位置を占めています。「CHIPS法」による国内製造へのインセンティブは、サプライチェーンのレジリエンスを優先した、IP、EDA、ファウンダリ間の協調的な取り組みを促進しています。AIスタートアップへの強力なベンチャー資金調達は、カスタムアクセラレータの迅速なプロトタイピングにつながり、あらゆるIPカテゴリーにわたる国内需要を支えています。また、カナダで成長を続ける量子コンピューティングのエコシステムも、極低温インターフェースIPのニッチな顧客セグメントとして台頭しています。

欧州は総売上高では小規模ですが、自動車用電子機器、産業用オートメーション、パワー半導体分野におけるリーダーシップを通じて、その規模以上の影響力を発揮しています。EUの「CHIPS法」による補助金は、最先端のパイロットラインに充てられており、フェイルオペレーショナル安全ロジックを組み込んだ7nm以下のIPに対する需要を刺激しています。一方、南米の半導体シリコンIP市場は、ブラジルの現地化インセンティブやアルゼンチンの人材基盤が設計センターを誘致し、検証済みIPコアの地域的な消費を拡大させることから、8.24%という最も高いCAGRで推移すると予測されています。中東・アフリカは依然として発展途上の市場ですが、湾岸協力会議(GCC)における政府主導のデータセンター投資やエッジAI監視システムの導入を通じて潜在力を示しており、将来のIP支出に向けた基盤を築いています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- IoT対応の接続デバイスの普及

- SoC設計の複雑化と市場投入までの期間の短縮

- エッジデバイスに組み込まれたAI/MLアクセラレータ

- 検証済みRISC-V CPU IPに対する商用需要

- チプレットおよびUCIeに基づくヘテロジニアス統合

- 自動車機能安全(ISO 26262)への準拠

- 市場抑制要因

- 高額な初期ライセンシング費用と規模の不経済

- ロイヤリティ紛争および特許訴訟リスク

- 自社開発のIPを優遇する政府の半導体主権プログラム

- セキュリティ上の脆弱性が第三者のIPに対する信頼を損なっている

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 収益タイプ別

- ライセンス

- ロイヤリティ

- サービス

- IPタイプ別

- プロセッサIP

- 有線インターフェースIP

- ワイヤレスインターフェースIP

- その他のIPタイプ

- エンドユーザー業界別

- 家庭用電子機器

- コンピュータおよび周辺機器

- 自動車

- 産業

- その他の業種

- プロセスノード別

- 28 nm以上

- 16/14 nm

- 10/7 nm

- 5 nm以下

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア諸国

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Arm Ltd.

- Synopsys Inc.

- Cadence Design Systems Inc.

- Faraday Technology Corp.

- Fujitsu Ltd.

- CEVA Inc.

- Andes Technology Corp.

- LTIMindtree Ltd.

- MediaTek Inc.

- Digital Media Professionals Inc.

- Imagination Technologies Ltd.

- VeriSilicon Holdings Co. Ltd.

- Achronix Semiconductor Corp.

- Rambus Inc.

- eMemory Technology Inc.

- MIPS Tech LLC

- SiFive Inc.

- Alphawave IP Group plc

- Arteris Inc.

- Flex Logix Technologies Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 123 Pages

- 納期

- 2~3営業日