デュアルカーボン電池:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Dual Carbon Battery - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066391

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

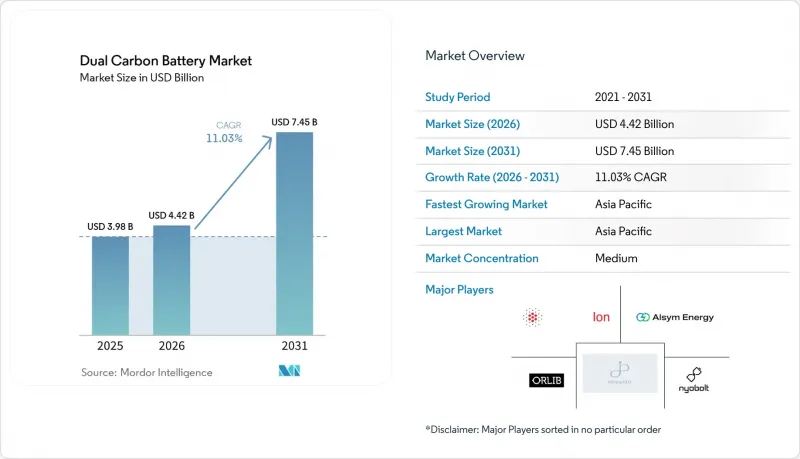

Mordor Intelligenceによると、デュアルカーボン電池の市場規模は、2025年の39億8,000万米ドルから2026年には44億2,000万米ドルへと拡大し、2026年から2031年にかけてCAGR11.03%で推移し、2031年には74億5,000万米ドルに達すると予測されています。

本レポートは、バッテリータイプ(使い捨て型デュアルカーボン電池および充電式デュアルカーボン電池)、容量(10 KWh未満、10~100 KWh、100~500 KWh、500 KWh以上)、用途(自動車用バッテリー、産業用据置型蓄電、ポータブル/家庭用電子機器、航空宇宙・防衛、その他)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)ごとに分類されています。

世界のデュアルカーボン電池市場の動向と洞察

EVの急速な電動化に向けた規制

EUおよび米国のいくつかの州で、2035年以降の内燃機関車新規販売禁止政策が導入されたことで、高コストな冷却ループを必要とせずに5分で10~80%まで充電可能なバッテリーに対する潜在需要が大幅に拡大しています。デュアルカーボン電極は、大電流に耐えつつ、同等のリチウムイオンパックに比べてコア温度を18°C低く維持できるため、熱管理ハードウェアの簡素化が可能となります。中国が2030年までに新エネルギー車の販売シェア40%達成を目標としていることも、需要の拡大をさらに後押ししています。国内の自動車メーカーは、ニッケルやコバルトの価格変動リスクを回避するため、NMC系化学組成以外の材料への多角化を進めています。規制遵守の期限が段階的に設定されていることは、ギガファクトリーの生産拡大見通しと合致しており、これにより専門の開発企業は、従来のサプライヤーが対応を完了する前に、供給契約を確実に締結することが可能となります。

カーボンニュートラルなサプライチェーンへのインセンティブ

2027年2月から義務化されるEUの「バッテリーパスポート」では、メーカーに対し、製造開始から工場出荷までのCO2排出強度およびリサイクル含有率の開示が求められます。フルカーボン電極は、高温での金属精錬を不要とすることで、埋め込み排出量を削減し、この化学組成が規制下で高評価を得るための基盤となります。米国では、「インフレ抑制法(Inflation Reduction Act)」に基づく税額控除が、国内調達率が60%を超える場合、1kWhあたり45米ドルに増額されます。この基準は、米国の天然黒鉛や炭素繊維を使用する「デュアルカーボン」生産者であれば達成可能です。スコープ3の排出量削減を目指す企業バイヤーは、見積依頼の段階でライフサイクルアセスメント(LCA)データの提供を求めるケースが増えており、低炭素化学組成は単なるマーケティング上の付加価値ではなく、調達の必須条件となりつつあります。

セルからパックまでの熱暴走試験が保留中

ほとんどの型式認定プロトコルは依然としてリチウムイオン電池の乱用モードを中心に構成されており、デュアルカーボンのような化学組成については明確な合格・不合格基準が定まっていません。規制当局は個別の試験マトリックスを求めており、成文化された基準がないため、車両プログラム1件あたり6~9ヶ月の認定期間の延長を余儀なくされています。現在、ISOおよびIECにおいて暫定ガイドラインの草案が作成中ですが、2026年後半まで策定されない見込みであり、これにより短期的な自動車の市場投入が制約されることになります。この遅延は、複数の地域で並行して検証プログラムを実施するリソースを欠く中堅サプライヤーにとって、特に大きな打撃となります。

セグメント分析

2025年、デュアルカーボン電池市場のうち、充電式製品が86.35%を占めました。これは、乗用EVやフリート用電気バスなど、繰り返し充放電が行われる用途にこの化学系が適していることを反映しています。長期の路上試験では、3,000回のフル深度サイクル後も80%の容量保持率が確認されており、保証義務を満たすためにパックの過大設計を必要とする金属系セルと比較して、総所有コスト(TCO)が低くなります。使い捨て型のデュアルカーボン電池は依然としてニッチな存在であり、主に航空宇宙分野の非常用電源などで採用されていますが、この分野では、経済性よりも安全な故障モードが優先されています。

2025年、ある大手開発企業が3,000万米ドルのシリーズC資金調達を確保し、自動車分野で8件の設計採用実績を公表したことを受け、充電式電池の商業的な普及が加速しました。標準化された21700および46xxフォームファクターが現在、パイロットラインから量産され始めており、パックメーカーは金型の変更を最小限に抑えて統合が可能となっています。導入が拡大するにつれ、スケールメリットにより、2025年から2028年の間にkWhあたりのコストが推定22%削減されると見込まれており、それによってリン酸鉄リチウム電池との価格差が縮小するものと予想されます。

地域別分析

2025年のアジア太平洋地域のシェアは49.02%に達しており、ニードルコークス原料から完成した電極に至るまでの深い垂直統合が際立っています。中国の合成黒鉛メーカーは、水力発電や太陽光発電による自家発電を活用しており、埋め込み排出量をkWhあたり4 kg CO2-eq未満に抑えており、これは欧州の平均を大幅に下回っています。各地域の政府は、パイロットラインに対して20%の資本助成率を提供しており、これにより現地の生産が加速し、輸出コスト面での優位性が維持されています。アジア太平洋地域の「デュアルカーボン」電池市場規模は、EVパックにおける国内部品使用率の最低基準を義務付ける各国政策に支えられ、2031年までCAGR12.1%で拡大すると予測されています。

北米は、この地域で最も急成長している市場です。「インフレ抑制法(Inflation Reduction Act)」に基づく、車両用バッテリーモジュール1基あたり最大3,750米ドルの税額控除により、2025年には少なくとも4社のOEMが、米国のデュアルカーボン系スタートアップ企業と条件付き引取契約を締結しました。エネルギー省による2,500万米ドルの資金調達ラウンドは、国内での電極コーティングおよびイオン液体電解質の合成を拡大する11のプロジェクトを支援しています。カナダの鉱業ベンチャー企業は、2027年に稼働開始が予定されている2つの大規模フレーク黒鉛プロジェクトにより、原料の安定供給を確保しており、これにより物流コストの削減にも寄与しています。

欧州の今後の展開は、炭素系化学物質と完全に整合する持続可能性規制にかかっています。「バッテリー・パスポート」は、トレーサビリティが確保され、低排出量の材料を推奨しています。フィンランドとスウェーデンにあるリグニン由来の炭素パイロットプラントは、2028年までに合計年間生産能力1万5,000トンを目指しています。欧州の自動車メーカーは現在、日本の生産ラインから試作セルを輸入していますが、前駆体の供給体制が整い次第、モジュールの現地生産を行う意向です。中東およびアフリカ市場は依然として小規模ですが、湾岸地域の電力会社は、高い周囲温度が従来のリチウムイオンシステムに悪影響を及ぼす砂漠気候下での蓄電システムに関心を示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EVの急速な電動化に向けた規制

- カーボンニュートラルなサプライチェーンに対するインセンティブ

- 使用済み製品のリサイクル可能性に関する規制

- 電気バスにおける20倍高速充電の試験導入

- OEMによる負極不要の化学系への移行

- グリッドエッジ型超高速蓄電システムの入札

- 市場抑制要因

- セル・トゥ・パック熱暴走試験は現在実施待ちです

- ISO/IEC性能基準の欠如

- 大規模な炭素前駆体の供給が限られている

- ベンチャーキャピタルの資金がソリッドステートへシフト

- 比較分析:デュアルカーボンとその他の電池技術

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- バッテリータイプ別

- 使い捨てデュアルカーボン電池

- 充電式デュアルカーボン電池

- 容量別

- 10 kWh未満

- 10~100 kWh

- 100~500 kWh

- 500 kWh以上

- 用途別

- 自動車用バッテリー

- 産業用据置型蓄電システム

- ポータブル機器・家庭用電子機器

- 航空宇宙・防衛

- その他のニッチ用途

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- ASEAN諸国

- その他のアジア太平洋諸国

- 南米

- アルゼンチン

- ブラジル

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- PJP Eye Ltd(Power Japan Plus)

- Nyobolt

- Alsym Energy

- Carbon-Ion

- ORLIB Ltd

- Farad Power

- Panasonic Energy

- LG Energy Solution

- BYD Co. Ltd

- CATL

- Samsung SDI

- Hitachi Energy

- Toshiba

- Envision AESC

- Sion Power

- StoreDot

- Enevate

- QuantumScape

- Skeleton Technologies

- Northvolt

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日