PET包装:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

PET Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 167 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066386

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

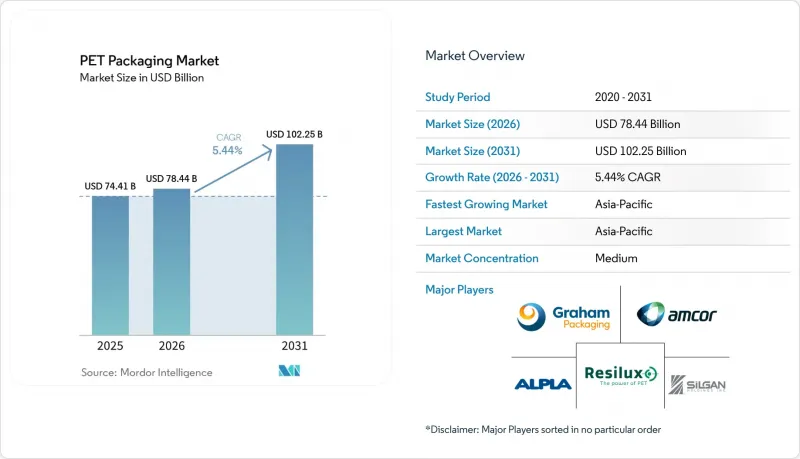

Mordor Intelligenceによると、PET包装市場の規模は2025年に744億1,000万米ドルと評価され、2026年の784億4,000万米ドルから2031年までに1,022億5,000万米ドルへと成長し、2026年から2031年にかけてCAGR5.44%で拡大すると予測されています。

本レポートは、包装形態(硬質PET包装および軟質PET包装)、製品タイプ(ボトル・ジャー、パウチ・小袋など)、樹脂グレード(バージンPETおよび再生PET)、エンドユーザー産業(食品・飲料、医薬品、パーソナルケア・化粧品、家庭用品、工業製品など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のPET包装市場の動向と洞察

高いリサイクル性と軽量化のメリット

PET包装市場は、軽量化とリサイクル可能性が互いに競合するのではなく、相互に補完し合うという仕組みから、引き続き恩恵を受けています。樹脂使用量の削減により、材料費と輸送負荷が軽減される一方で、多くの最終用途において、同じパッケージが既存のリサイクルフローにそのまま適合します。これは重要な点です。なぜなら、商業用充填ラインでは、特に規模とライン速度が依然として決定的な要素となる飲料分野において、長年にわたりPETボトルの性能最適化に取り組んできたからです。食品接触用リサイクルに関する規制面でも、PETは有利な立場にあります。これは、関連するEUの枠組みの下で、食品接触を目的とした再生プラスチック材料について、現在認可されている唯一のルートが、消費後PETの機械的リサイクルのみであるためです。そのため、調達チームは、軽量化を単なるコスト削減策としてではなく、契約更新、ポートフォリオのコンプライアンス、長期的な供給の安定性に関連する循環型包装の要件として捉えるようになっています。商業規模において、材料効率とクローズドループでの受容性の両方を兼ね備えた代替素材はほとんどないため、PET包装市場は今後もこの二重の利点から恩恵を受け続けるでしょう。

欧州および米国における食品用再生PETの義務化

PET包装市場は、政策の意図という段階をすでに超え、強制力のある実施期限が設定された規制によって後押しされています。欧州では、「使い捨てプラスチック指令」により、2025年1月からPET飲料ボトルに25%のリサイクル素材含有が義務付けられており、「包装および包装廃棄物規則」では、2030年および2040年までに、食品接触用包装に対するリサイクル素材含有要件がさらに強化される見込みです。米国では、カリフォルニア州のAB 793法により、2025年から飲料ボトルに25%のリサイクル素材含有が義務付けられ、2030年には50%という基準が設定されました。こうした段階的な規制により、スポット市場の供給を待つことがリスクの高い戦略となりつつあるため、ブランドオーナーは通常の市場状況下よりも早い段階で、より長期の引取契約を締結せざるを得なくなっています。その結果、PET包装市場全体において、規制施行期限に先立ち、基準を満たす食品用rPETを確保できるリサイクル業者、加工業者、コンバーターへと、資本配分の決定がシフトしつつあります。また、欧米の食品接触基準を満たすサプライヤーが、世界の消費者ブランドにとってより魅力的な輸出パートナーとなっていることから、PET包装市場の影響はアジアにも波及しています。

バージンPET樹脂価格の変動

PET包装市場は、バージンPETの経済性が精製テレフタル酸やモノエチレングリコールと密接に結びついているため、依然として原料価格の変動リスクにさらされています。これらの投入材料は、特に調達契約が上流価格の変動に追いついていない場合、コンバーターの利益率に影響を与え続けています。利益率の圧迫は、長期的な供給確保や統合的な調達体制を持たない中小規模のコンバーターにおいて最も顕著です。そのような場合、樹脂価格の変動によって価格上昇による利益が相殺され、契約期間中の顧客との交渉がより困難になる可能性があります。そのため、PET包装市場では、大手企業が規模、地域、契約構造を通じて原材料リスクを分散できることから、業界再編への圧力が高まっています。この制約はPETの長期的な需要見通しを変えるものではありませんが、短期的な収益性を不安定にし、早期に原料の確保を固められるコンバーターに有利に働きます。

セグメント分析

2025年時点で、硬質PET包装はPET包装市場シェアの64.78%を占めており、このカテゴリーが大量充填システムにいかに強固に定着しているかを示しています。ボトル入り水、炭酸飲料、食用油は、数十年にわたりライン速度、バリア性能、回収システムがPETボトルを中心に構築されてきたため、依然としてPETボトルに依存しています。そのため、ブランドオーナーが持続可能性指標の改善を迫られている場合でも、素材の切り替えには多額のコストがかかります。また、PET包装業界は、規制が最も厳しい市場において、硬質PETがすでに「ボトル・トゥ・ボトル」リサイクルを支える回収システムに組み込まれているという事実からも恩恵を受けています。この構造的な優位性により、予測期間を通じて、硬質PETフォーマットがPET包装市場の数量ベースの主力であり続ける可能性が高いと考えられます。

フレキシブルPET包装は、2031年までCAGR5.98%で成長すると予測されており、これはリジッドPET包装を上回るペースであり、最終用途における重要性の拡大を示唆しています。この成長は、特定の食品およびパーソナルケア用途において、リサイクル不可能な多層ラミネートに取って代わる単一素材設計によって支えられています。これは、これまで大規模なリサイクルが困難なバリア材の組み合わせが好まれていたカテゴリーへ、PETの適用範囲を拡大する点で重要です。したがって、PET包装市場では、単に一方の形態から他方への単純な移行ではなく、フレキシブル使用事例とリジッド使用事例の両方で同時に成長が見られています。このバランスにより、コンバーターは安定したボトル需要に応えつつ、成長率の高いフレキシブル使用事例の需要にも取り組むことができるため、より広範な生産能力への投資が支えられています。PET包装市場では、フレキシブル包装の革新と、顧客が調達プロセスにおいて検証可能なリサイクル可能性の主張とを結びつけることができるサプライヤーが、今後も引き続き優位性を維持するでしょう。

2025年時点で、ボトルとジャーはPET包装市場規模の68.91%を占めており、製品レベルの価値において紛れもない中核をなしています。この優位性は、世界の飲料業界がボトル専用の回収、選別、リサイクルインフラに長年にわたり投資してきたことを反映しています。競合する形態がコスト、規模、下流工程との互換性を同時に満たす必要があるため、この既存基盤により代替リスクは低く抑えられています。また、ボトルやジャーは、製品の可視性や容器の完全性が購買決定を左右する食品、家庭用品、医薬品分野においても依然として中心的な役割を果たしています。その結果、PET包装市場の現在の価値の多くは、ボトルやジャーが依然として商業上の標準となっているカテゴリーから生み出されています。

パウチやサシェは、2031年までCAGR6.22%で成長すると予測されており、PET包装市場において最も成長の速い製品タイプであり続ける見込みです。その魅力は、1回分の価格設定が重要視され、流通ネットワークが軽量包装を好む低所得層の消費者市場において、依然として最も強く発揮されています。また、アフリカや中東の一部地域では、完成品のボトルを輸入するよりも現地でのブロー成形の方が経済的であるため、プリフォームの重要性が高まっています。一方で、インドやナイジェリアにおける法規制により、このサブセグメントには実質的な政策上の不確実性が生じているため、サシェの将来見通しはもはや単純ではありません。つまり、PET包装市場には短期的にはサシェ主導の成長余地が残されていますが、この形態を中心に構築された生産能力は、ボトルに重点を置いた資産に比べて、中期的にはより大きなリスクを伴うようになっています。手頃な価格のパッケージサイズと、規制対応が容易な形態の両方を提供できるコンバーターは、地域ごとに不均一な政策施行に適応していくPET包装市場において、より有利な立場に立つことになるでしょう。

地域別分析

2025年、アジア太平洋地域はPET包装市場シェアの47.38%を占め、他のどの地域よりも大きくリードしました。同地域は2031年までCAGR6.42%で成長すると予測されており、PET包装市場において最も成長が速い地域となります。中国とインドは引き続き主要な牽引役となっています。中国は樹脂および包装の規模が非常に大きい一方、インドは食品加工およびパーソナルケア製品の製造分野で急速に拡大しているためです。インドでは、FSSAI(インド食品基準局)の規則により、2026会計年度からカテゴリー1の硬質プラスチック包装に30%のリサイクル素材含有が義務付けられるため、リサイクル素材含有率の計画においてインドの重要性がさらに高まっています。これにより、国内のrPET生産能力への投資が増加しており、インドが将来の地域供給ハブとなる可能性がさらに強まっています。日本と韓国は、特にバリア性能やデザインの精度が重視されるプレミアム飲料や栄養補助食品分野において、高スペックなボトルの開発において引き続き重要な役割を果たしています。

欧州は依然としてPET包装市場において最も規制が厳しい地域であり、これが需要、投資のタイミング、および調達行動に影響を与え続けています。EUの「使い捨てプラスチック指令」では、2025年1月からPET飲料ボトルに25%のリサイクル素材含有がすでに義務付けられており、一方、「包装および包装廃棄物規則」は2026年8月12日に適用段階に入り、今後、リサイクル素材含有率に関する要件がさらに厳格化される見込みです。英国では、再生材含有率が30%未満の包装材に対し、2026年にプラスチック包装税が1トンあたり228.82ポンド(307.75米ドル)に引き上げられたため、これとは別のコスト圧力がかかっています。これらの規制により、食品接触用グレードのrPETに対する需要が、既存の供給が余裕を持って対応できるペースを上回る速度で増加しています。北米でも同様の傾向が見られます。カリフォルニア州のAB 793法によりリサイクル素材含有率の基準遵守が推進される一方で、加工業者は国内供給における調達条件の厳格化にも対応しなければなりません。そのため、これらの地域のPET包装市場では、契約締結の早期化、垂直統合の進展、およびトレーサビリティのあるリサイクル素材供給への関心の高まりが見られます。

アフリカでは、都市化、小売業の正規化、個別包装された消費財への移行といった様々な要因により、堅調な成長が見込まれており、これらが地域全体の需要を支え続けています。同時に、一部の使い捨て製品に対する政策措置により投資の優先順位が変化しており、ナイジェリアの規制プロセスからは、小袋(サシェ)への圧力が高まり、回収可能な硬質PET製品への支持が強まっていることが示唆されています。南米では、ボトル入り飲料水、炭酸飲料、食用油の分野で、緩やかではあるもの着実な拡大が見込まれています。一方、中東では、原料調達リスクと現地製造への投資とのバランスを図っており、これにより将来的には輸入への依存度が低下する見込みです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高いリサイクル性と軽量化のメリット

- 欧州および米国における食品用再生PETの義務化

- 化学リサイクルインフラの拡充

- 耐衝撃性軽量包装に対するEコマース需要

- 自動選別へのデジタル透かしの統合

- ボトル・トゥ・ボトルリサイクルを可能にする単一素材PETキャップおよびクロージャーの採用

- 市場抑制要因

- バージンPET樹脂価格の変動

- 開発途上国における使い捨て小袋の禁止措置の動向

- ボトル用rPETの供給ギャップ

- プラスチックフリーの代替包装への消費者のシフト

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- 包装形態別

- 硬質PET包装

- フレキシブルPET包装

- 製品タイプ別

- ボトルおよびジャー

- パウチおよびサシェ

- トレイおよびクラムシェル

- 蓋・キャップおよびクロージャー

- プリフォームおよびその他の製品タイプ

- 樹脂グレード別

- バージンPET

- 再生PET

- エンドユーザー産業別

- 食品・飲料

- 医薬品

- パーソナルケア・コスメ

- 家庭

- 工業製品

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amcor plc

- Resilux NV

- Gerresheimer AG

- ALPLA Werke Alwin Lehner GmbH and Co KG

- Silgan Holdings Inc.

- Graham Packaging Company LP

- GTX Hanex Plastic Sp. z o.o.

- Dunmore Corporation

- Comar LLC

- TOPPAN Holdings Inc.

- Huhtamaki Oyj

- Nampak Ltd.

- Plastipak Holdings Inc.

- ACTI PACK S.A.S

- RETAL Industries Ltd.

- Sealed Air Corporation

- Pactiv Evergreen Inc.

- Uflex Ltd.

- Zhongfu Industrial Co. Ltd.

- Novapet S.A.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 167 Pages

- 納期

- 2~3営業日