ドイツの心血管デバイス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Germany Cardiovascular Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 80 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066383

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

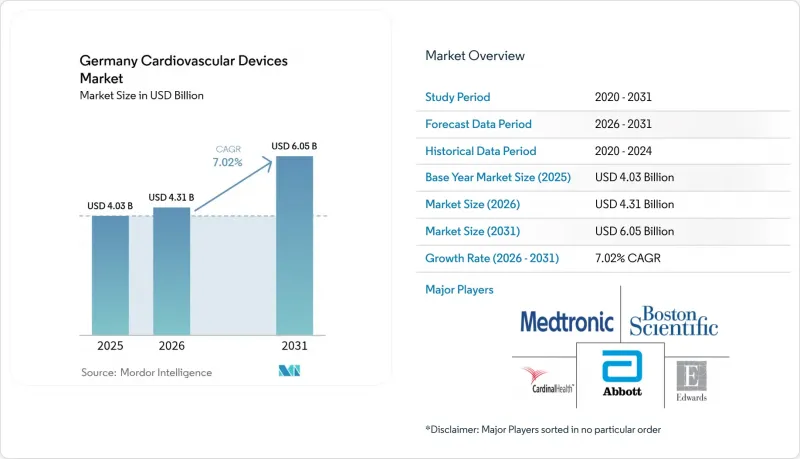

Mordor Intelligenceによると、ドイツの心血管デバイス市場規模は、2025年の40億3,000万米ドルから2026年には43億1,000万米ドルへと拡大し、2026年から2031年にかけてCAGR7.02%で推移し、2031年には60億5,000万米ドルに達すると予測されています。

本レポートでは、デバイスタイプ(診断・モニタリング機器[心電図(ECG)など]、治療・外科用機器[心臓補助装置など])、用途(冠動脈疾患など)、エンドユーザー(病院など)ごとに分類しています。市場予測は金額(米ドル)ベースで提示されています。

ドイツの心血管デバイス市場の動向と洞察

保険適用対象となる心血管治療の急速な拡大

ドイツのDRG制度は、介入治療を行う病院に報奨金を支給しており、経カテーテル大動脈弁置換術(TAVI)の累積症例数は10万件を突破しました。カテーテル室が手術室に取って代わる傾向が続いており、弁手術とTAVIの保険償還額の均等化により、医療機器の投資回収期間が短縮されています。現在、80歳以上の患者の95%がTAVIを受けていることから、医療機器メーカーは、平均販売価格を引き上げると同時に、病院が脳卒中低減の品質指標を達成できるよう支援するため、弁と塞栓防止フィルターをセットで販売しています

心不全患者に対する遠隔テレモニタリングの義務化

2023年以降、法定保険者は慢性心不全患者に対する遠隔テレメトリーの費用を負担することが義務付けられており、これにより植込み型ループレコーダーや非侵襲的血行動態センサーの導入が促進されています。大学病院では、継続的なデータフィードを分析し、外来での早期介入を促す司令塔が設置されており、これにより再入院が削減され、入院ベッドの空きが増えています。ベンダー各社は、ハードウェア、分析ダッシュボード、および償還コード作成支援を統合したサブスクリプションパッケージを提供しており、これにより病院は、断続的なフォローアップから常時モニタリングのワークフローへの移行を促進しています。

EU-MDRによる市販後コスト

2021年のMDRにより、エビデンスの基準が引き上げられ、徹底した市販後監視が導入された結果、一部の中小企業では再認証コストが最大300%増加しました。EU全域で50万台の医療機器を評価する認定機関がわずか43機関しかないため、認証の待ち行列は2026年まで伸びています。多くのドイツの中小企業は、新たな臨床試験に資金を投じるよりも、少量生産のカテーテル製品から撤退しており、その結果、大手多国籍企業への購入が集中し、ニッチな用途向けの製品バリエーションが減少しています。

セグメント分析

2025年、ドイツの心血管デバイス市場において、治療用および外科用医療機器が68.55%のシェアを占めました。これは、住民100万人あたり164件のTAVI(経カテーテル大動脈弁置換術)実施件数に後押しされたものです。薬剤溶出型ステント、左心耳閉鎖装置、およびVADへの依存度が高まっていることは、集中治療室の滞在期間を短縮する低侵襲ソリューションを病院が好んでいることを示しています。経皮的冠動脈インターベンション(PCI)は成熟期にあるもの、石灰化病変などの高リスク症例では、新しいOPSコードに基づいて償還される砕石カテーテルへの需要が維持されています。

診断・モニタリング機器市場は規模こそ小さいもの、AIを活用した心電図解析や、心不全の遠隔モニタリングの義務化に支えられ、2031年までCAGR6.12%で拡大する見込みです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 保険適用となるTAVIおよびTMVR手術の急速な拡大が、経カテーテル心臓弁の需要を押し上げている

- 心不全に対する遠隔テレモニタリングの義務化(G-BA 2022)が、植込み型ループレコーダーの普及を加速させています

- EU諸国の中でドイツの一人当たりPCIが最も高く、DESおよびGuidewireの更新サイクルを支えています

- 南部および東部諸州における超高齢化人口が、ペースメーカーおよびVADの植込み件数を押し上げている

- 国内のイノベーター(例:BIOTRONIK)を支援する研究開発税制優遇措置およびMDRへの移行

- 「Krankenhaus-Zukunft法」によるデジタルICU/手術室用血行動態モニタリングシステムへの資金提供

- 市場抑制要因

- EU-MDRによる市販後のコスト負担により、中小企業が従来の循環器系製品を市場から撤退せざるを得なくなっている

- DRG予算上限により、大学病院以外での心室補助装置の埋め込み導入が抑制されている

- 価値重視の調達により、ステントおよびバルーンの価格下落が進んでいます

- 薬物療法の進歩(例:SGLT2i)が医療機器による治療件数を抑制している

- バリュー・サプライチェーン分析

- 規制展望

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- デバイスタイプ別

- 診断・モニタリング機器

- 心電図(ECG)システム

- 遠隔心電図モニター

- 心臓MRI

- 心臓CT

- 心エコー検査/超音波検査

- フラクショナル・フロー・リザーブ(FFR)システム

- 治療・外科用機器

- 冠動脈ステント

- 薬剤溶出型ステント

- ベアメタルステント

- 生体吸収性ステント

- カテーテル

- PTCAバルーンカテーテル

- IVUS/OCTカテーテル

- 心臓リズム管理

- ペースメーカー

- 植込み型除細動器

- 心臓再同期療法用デバイス

- 心臓弁

- TAVR/TAVI

- 人工弁

- 組織弁・生体弁

- 心室補助装置

- 人工心臓

- グラフトおよびパッチ

- その他の心血管外科用デバイス

- 冠動脈ステント

- 診断・モニタリング機器

- 用途別

- 虚血性心疾患

- 不整脈

- 心不全

- 構造的心疾患

- 高血圧

- その他

- エンドユーザー別

- 病院

- 在宅医療

- その他

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- B. Braun Melsungen AG

- BIOTRONIK SE & Co. KG

- Boston Scientific Corporation

- CardioFocus Inc.

- Dragerwerk AG & Co. KGaA

- Edwards Lifesciences Corp.

- GE HealthCare Technologies Inc.

- Getinge AB(Maquet Cardiopulmonary)

- Lepu Medical Technology

- LivaNova PLC

- Medtronic plc

- MicroPort Scientific Corp.

- Philips Healthcare

- Schiller AG

- Siemens Healthineers AG

- Straub Medical AG

- Terumo Corp.

- W. L. Gore & Associates Inc.

- Zoll Medical Corp.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 80 Pages

- 納期

- 2~3営業日