医療向けクラウドコンピューティング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Healthcare Cloud Computing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066381

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

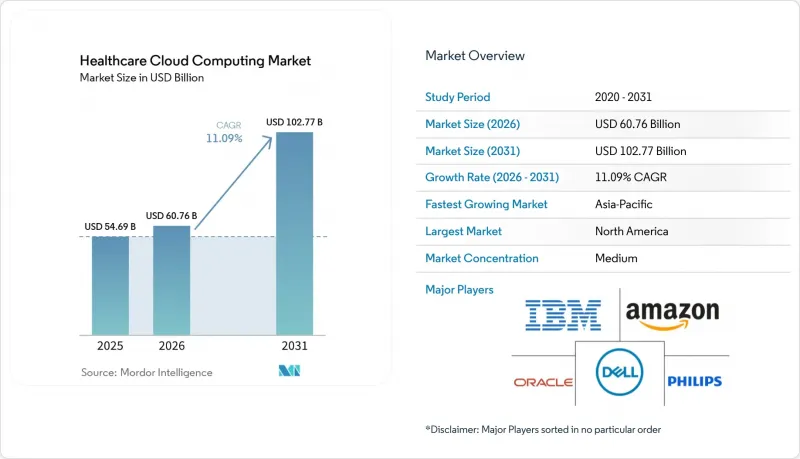

Mordor Intelligenceによると、医療向けクラウドコンピューティング市場の規模は、2025年の546億9,000万米ドル、2026年の607億6,000万米ドルから、2031年までに1,027億7,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は11.09%となる見込みです。

本レポートは、用途(臨床情報システム、非臨床情報システム)、展開(プライベートクラウド、パブリッククラウド、ハイブリッドクラウド)、サービス(SaaS(Software-As-A-Service)など)、エンドユーザー(医療提供者、医療保険者)、地域(北米、欧州、アジア太平洋など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の医療向けクラウドコンピューティング市場の動向と洞察

医療現場におけるIT導入の拡大

病院、診療所、診断ネットワークでは、デジタルトランスフォーメーションを単なる危機対応ではなく、中核的な戦略的手段として捉えるようになっています。最新のクラウドプラットフォームは、老朽化したオンプレミスのデータセンターに取って代わり、小規模な医療機関のITチームでは対応が困難だった、組み込みの冗長性、即時プロビジョニング、自動パッチ適用機能をもたらしています。パンデミック期に行われた遠隔医療への投資は、クラウド上で動作するスケーラブルなビデオ、ストレージ、AIトリアージに依存する、本格的なバーチャルケアエコシステムへと発展しました。医療システムでは、リアルタイムのダッシュボード、IoMT(医療用モノのインターネット)デバイスのフィード、および病床で敗血症や容体悪化の警告を表示する予測モデルを中心に、臨床ワークフローの再構築が進められています。小規模な地方病院では、マルチテナント型のSaaS型電子カルテ(EHR)を活用し、かつては大学病院レベルの予算が必要だった意思決定支援ツールを利用できるようになりました。統合医療ネットワークでは、施設間のコンサルテーション時に臨床医が統一された経時的な記録を確認できるよう、共通のデータファブリックの構築が進められており、これにより医療業界におけるクラウドコンピューティングの基盤が強化されています。

クラウドのコスト削減とスケーラビリティの利点

資本集約的なハードウェアの更新サイクルを排除し、従量課金型のコンピューティングに移行することで、米国の病院が利益率の縮小に直面している時期においても、予算への圧力を軽減できます。主要なハイパースケールプロバイダーは2024年にアウトバウンド料金を廃止し、マルチクラウドからの移行障壁を低減するとともに、CIOの交渉力を強化しました。弾力性のあるインフラストラクチャにより、大規模なワクチン接種キャンペーンや保険請求の提出がピークに達した際のトラフィックの急増を、過剰なリソース割り当てを行うことなく吸収できます。パッチ適用、バックアップ、高可用性アーキテクチャの外部委託により、社内スタッフはより付加価値の高いデータサイエンス業務に専念できるようになります。クラウドネイティブなルールエンジンが1分間に数万件の請求を処理することで、保険支払機関は審査処理時間を短縮し、加入者への払い戻しを迅速化できます。クラウドによるコスト削減は、エネルギー消費の削減やデータセンターの不動産売却にも表れており、これは医療提供者の持続可能性目標と合致し、医療向けクラウドコンピューティング市場の成長を加速させます。

データセキュリティと完全性に関する懸念

病院に対するサイバー攻撃が急増しており、ランサムウェア攻撃グループは、設定ミスのあるオブジェクトストレージやパッチが適用されていないAPIを標的にしています。情報漏洩が発生すると、HIPAAに基づく罰金、集団訴訟、取締役会レベルでの精査を招くため、クラウド移行の承認に先立ってセキュリティ監査が実施されるようになっています。CIOは「責任分担モデル」に苦慮しており、アイデンティティ管理、ログ記録、暗号化の強化における自らの役割を過小評価してしまうこともあります。大規模な情報漏洩が発生すると保険料が急騰し、変革予算に隠れたコストが上乗せされます。規制当局は、監査証跡やインシデント報告の期限を厳格化することで対応しており、専任のサイバーセキュリティ人材を欠く小規模な地域医療機関にとって、コンプライアンスにかかる負担が増大しています。

セグメント分析

臨床情報システムは、2025年の総支出のほぼ半分を占めており、EHR、PACS、および放射線科のワークフローが患者の安全にとって極めて重要であることを反映しています。臨床ワークロード向けの医療向けクラウドコンピューティング市場の規模は、認定されたEHR技術の採用を義務付け、品質報告の基準値を設定した連邦政府の経済刺激策の恩恵を受けました。クラウドでホストされるEHRは、即時のアップグレードと統合された臨床意思決定プラグインを提供し、医師の満足度スコアを向上させています。画像診断部門では、CTやMRの検査データをクラウドAIサービスに送信し、重要な所見をフラグ付けさせることで、結果報告までの時間を短縮しています。

財務部門が請求却下率を低減するクラウドベースの収益サイクル分析を求めるにつれ、非臨床アプリケーションも拡大しています。医療システムでは、SaaS型の請求プラットフォームを導入し、加入受付期間中にスケールアップすることで、加入者数の増加に請求審査が追いつくよう確保しています。人事チームは、クラウドベースのスケジュール管理および給与計算エンジンを活用し、ジオフェンスによるコンプライアンス遵守の下で、出張看護師や遠隔地のコーダーを管理しています。医療向けクラウドコンピューティング市場における予測型サプライチェーン・ダッシュボードは、医薬品不足を予測し、ジャスト・イン・タイムの在庫管理を最適化することで、臨床プログラムに充てる資金を確保しています。

多くのプロバイダーが、PHIを多用するワークロードを、ハードウェアレベルの分離が施されたシングルテナント環境に配置しているため、プライベートクラウドが過半数のシェアを維持しています。ゲノム研究クラスターや集中治療テレメトリーを運用する機関は、データ主権に関する規則を満たすために専用インフラを選択しています。カスタマイズ可能なファイアウォールやオンプレミスの補助ノードにより、CISOはきめ細かなポリシーを適用することができます。

パブリッククラウドは、プロバイダーがハイパースケーラーが提供するHITRUST、GDPR、HDSの認証に信頼を置くようになると、最も急速に普及が進みます。アウトバウンド通信料の撤廃や機密計算用チップセットの登場により、ベンダーロックインへの懸念も和らぎます。多くの統合医療ネットワーク(IDN)は、ハイブリッド型パターンを採用しています。具体的には、手術映像やテレメトリーデータは低遅延を実現するためにローカルのプライベートクラウドにストリーミングされ、一方、匿名化された調査データセットはAIモデルのトレーニングのためにパブリッククラウドにレプリケートされます。このバランスの取れたアプローチにより、重要なワークロードを身近に保ちつつ、二次的な分析にはハイパースケールのコスト効率を活用することで、医療業界におけるクラウドコンピューティングを強化しています。

地域別分析

北米のシェア48.30%は、長年にわたる電子健康記録(EHR)の義務化と、医療に特化したコンプライアンス・ツールキットを備えた主要ハイパースケーラー各社がすべて進出していることを反映しています。米国の医療システムでは、災害復旧をクラウドに移行する動きが加速しており、オンプレミスのスペースを収益を生み出す臨床部門に割り当てることが可能になっています。カナダの各州では、広大な距離にわたる遠隔放射線診断を支援するため、主権的なハイパースケーラーのリージョン上に一元化された画像アーカイブを展開しています。

欧州では、「欧州健康データ空間規則(European Health Data Space Regulation)」が、相互運用可能な標準規格と患者のアクセス権を規定しており、これが追い風となっています。これに対応して、クラウドプロバイダーは、C5およびGDPRの基準に準拠したEU拠点の可用性ゾーンを追加で開設しており、病院は居住地に関する法律に違反することなく、サイロ化されたデータを統合できるようになっています。ドイツの官民コンソーシアムは、プライベートクラウド上でホストされ、各州(Lander)間で連携するFHIRベースのがん登録システムのパイロット運用を行っており、調査データの深みを向上させています。スカンジナビア諸国のシステムでは、再生可能エネルギー比率の高い電力網を活用し、各国の気候目標に沿ったカーボンニュートラルなクラウドデータセンターを稼働させています。

アジア太平洋地域では、医療費の増加とスマートフォンの普及率向上により、18.88%という最も高いCAGRを記録しています。インドの国家ABDMデジタルヘルス・スタックは、国内のクラウド・エクスチェンジを活用しており、これにより小規模な診療所でも相互運用可能な電子健康記録を発行できるようになっています。東南アジアでは、民間病院チェーンが、パブリッククラウドの遠隔診療エンジンを活用した「バーチャルファースト」型の保険プランを展開しています。オーストラリアの「My Health Record」は、クラウド上のFHIRサービスを通じて検査結果や画像診断結果を統合し、データの完全性と患者のエンゲージメントを高めています。ただし、インドネシアの農村部における帯域幅の制約や、中国におけるデータローカリゼーション規制が、地域ごとに独自の導入トポロジーを形成しているため、地域間の格差は依然として残っています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 医療現場全般におけるITの導入拡大

- クラウドのコスト削減と拡張性の利点

- 高度な分析ツールおよび機械学習ツールへのアクセスが容易になること

- FHIRベースのAPI推進がもたらすクラウドネイティブな相互運用性

- リアルタイム臨床ゲノム解析ワークロード

- 市場抑制要因

- データのセキュリティおよび完全性に関する懸念

- 相互運用性と標準の欠如

- 高額なデータ転出手数料とベンダーロックインのリスク

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 用途別

- 臨床情報システム(CIS)

- 電子健康記録(EHR)

- 画像アーカイブ・通信システム(PACS)

- 放射線情報システム(RIS)

- 医師コンピューターオーダーエントリー(CPOE)

- その他のCISアプリケーション

- 非臨床情報システム(NCIS)

- 収益サイクル管理(RCM)

- 患者自動請求(APB)

- 給与管理システム

- その他のNCIS

- 臨床情報システム(CIS)

- 展開別

- プライベートクラウド

- パブリッククラウド

- ハイブリッドクラウド

- サービス別

- Software-as-a-Service(SaaS)

- Infrastructure-as-a-Service(IaaS)

- Platform-as-a-Service(PaaS)

- エンドユーザー別

- ヘルスケアプロバイダー

- ヘルスケア支払者

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Amazon Web Services(AWS)

- Microsoft

- IBM Corporation

- Google Cloud

- Oracle

- Dell Technologies

- Siemens Healthineers

- Koninklijke Philips N.V.

- ClearDATA

- athenahealth

- CareCloud

- ZYMR

- OSP Labs

- Euris

- Google Cloud(Alphabet)

- Salesforce

- SAP SE

- Cisco Systems

- Medidata Solutions

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日