クラウド高性能コンピューティング(HPC):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Cloud High Performance Computing (HPC) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 161 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066370

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

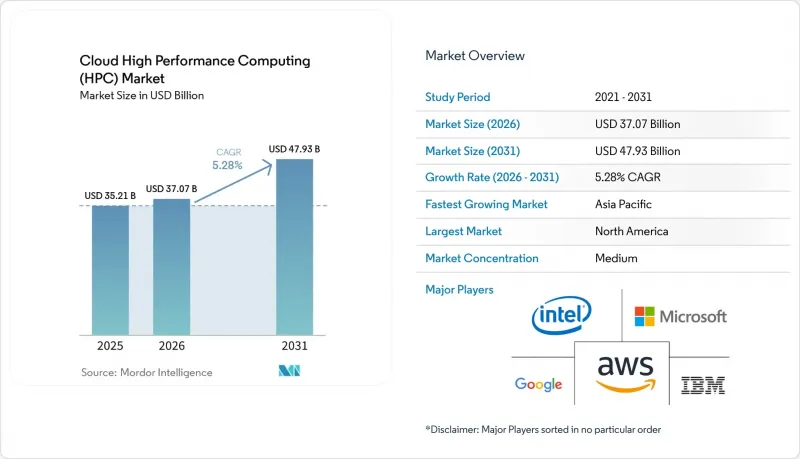

Mordor Intelligenceによると、クラウド高性能コンピューティング市場の規模は2025年に352億1,000万米ドルと評価され、2026年の370億7,000万米ドルから2031年までに479億3,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは5.28%となる見込みです。

本レポートは、コンポーネント(ハードウェア、ソフトウェア、サービス)、展開モデル(パブリッククラウドなど)、サービスモデル(Infrastructure As A Serviceなど)、産業用途(航空宇宙・防衛など)、組織規模(大企業、中小企業)、および地域ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のクラウド高性能コンピューティング(HPC)市場の動向と洞察

クラウドHPCにおけるAIおよび生成型ワークロードの急増

現在、人工知能(AI)のトレーニングは、クラウドHPCの総サイクル数の40%を占めており、2022年の15%から大幅に増加しています。この急増は、トランスフォーマーベースの言語モデルやビジョンモデルが膨大な計算リソースを必要とする性質を反映したものです。大規模なバッチサイズ、分散型データ並列アルゴリズム、および微調整されたハイパーパラメータの探索には、一度に数千台のGPUを数日間継続して使用する必要がありますが、こうした要件はオンプレミスの固定容量とは相容れないものです。そのため、クラウドプラットフォームでは、モデルのトレーニング用に即座に立ち上げて、検証が完了次第停止できる弾力的なクラスターを提供しており、遊休資本を最小限に抑えています。2024年、Amazon Web Servicesは、スケーラブルなAI支援型メディアレンダリングのための「Deadline Cloud」をリリースし、ワークロードに特化したサービスの充実度を示しました。防衛機関や製薬企業も同様の傾向を示しており、言語駆動型の分子設計や自動運転車の知覚パイプラインにクラウドスーパーコンピューティングを活用することで、研究開発のループを短縮し、知見を得るまでの時間を短縮しています。

高帯域幅の相互接続およびアクセラレータの急速な拡大

NVIDIA Quantum-2 InfiniBandや、新たに登場した800ギガビット・イーサネット・リンクといった次世代ファブリックは、現在ではマイクロ秒レベルのレイテンシを実現しており、緊密に結合されたメッセージパッシング型アプリケーションが、パフォーマンスを大幅に損なうことなくクラウド上で実行できるようになっています。NVIDIAベースのGrace Hopperスーパーチップや、IntelのPonte Vecchioデータセンター向けGPUに代表されるGPUの進歩により、ノードあたりのスループットが向上すると同時に、エネルギー効率も改善されています。ハイパースケーラー各社は、演算、メモリ、ネットワークのフローのバランスを取るためにカスタムASICの統合をますます進めており、商用クラウドと国立研究所のスーパーコンピュータとの間に従来存在していたギャップを効果的に埋めています。こうした技術的な飛躍は、高密度かつ低レイテンシのノード間相互接続に依存する気象予測、衝突シミュレーション、地震波イメージングソリューションにとって極めて重要です。

クラウドのアウトバウンド転送およびデータ移動コストの高騰

マルチペタバイト規模のシミュレーションでは、データ送信料金がコンピューティング料金の200%を上回ることもあり、オンデマンドリソースによって実現されたコスト削減効果が相殺されてしまいます。ゲノミクスパイプライン、地震波イメージング、高密度モンテカルロワークロードでは、中間ファイルがオブジェクトストレージ、データベース、下流の分析プラットフォームの間を繰り返し行き来するため、反復ごとにデータ送信料金が膨れ上がります。ハイパースケーラー各社は、割引料金の調査用チャネルやオフライン転送アプライアンスを導入していますが、根本的なコスト面での課題は依然として残っています。そのため、組織では、データの往復回数を最小限に抑えるアーキテクチャの選択、イン・シチュ分析の採用、あるいはシミュレーションノードの近くに後処理環境を配置することなどを検討していますが、いずれの回避策も新たな運用上の複雑さを伴います。

セグメント分析

ハードウェアは2025年の収益の44.12%を占めており、GPU、高帯域幅メモリ、NVMe対応ストレージアレイを搭載したデータセンターラックの資本集約的な性質を浮き彫りにしています。NVIDIAは、クラウドプロバイダーが同社の最も急成長している商用チャネルであることを確認しており、これはアクセラレータや相互接続スイッチへの継続的な投資を裏付けるものです。フリート運営者がテラフロップあたりの消費電力の低減を追求する中、ベンダー各社はノード密度、エネルギー効率、および熱的に最適化されたフォームファクターを差別化の柱としています。

一方、ソフトウェア分野は最も高い成長勢いを示しており、2031年までのCAGRは8.42%と予測されています。これは、リアルタイムでリソース割り当てを調整するスケジューラ、AIを活用したパフォーマンスプロファイラ、およびマルチクラウドやハイブリッド環境を横断するワークフローマネージャーによって牽引されています。ソフトウェア分野におけるクラウド高性能コンピューティング(HPC)市場の拡大は、コストを実際の使用時間に合わせて調整するサブスクリプション型ライセンシングモデルにも後押しされており、これにより予算が資本支出から運営費へとシフトしています。

パブリッククラウドは2025年に67.95%のシェアを獲得し、メディアレンダリング、コンピュータ支援エンジニアリング、ライフサイエンス分野の検索に特徴的な、弾力性のあるプロジェクトベースのシミュレーション集中処理の基盤であり続けています。プロバイダー各社は、きめ細かな課金メーターの提供、緊急性の低いジョブへのスポットプール活用、データ居住地に関する法令に準拠するためのリージョナルゾーンの維持を通じて、ワークロードを獲得しています。

プライベートクラウドは規模は小さいもの、規制の厳しい業界が決定論的なレイテンシと主権的な制御を重視する中、CAGR 7.52%を記録すると予測されています。企業は、ハイパースケールデータセンターの弾力性を模倣しつつ、エアギャップ方式のセキュリティを維持するコンバージドHPCアプライアンスを基盤として、社内クラウドを構築しています。ハイブリッドオーケストレーターはこれらの環境を統合し、コスト曲線やキューの深さに基づいてジョブを割り当てる単一のジョブ提出ポータルをユーザーに提供します。

地域別分析

北米は2025年においても39.94%のシェアを維持しました。これは、高密度なハイパースケールインフラと、クラウドファーストのアーキテクチャを正当化する連邦政府主導のエクサスケール・イニシアチブに支えられたものです。防衛・宇宙機関からの継続的な改善資金が、高度なシミュレーションに対する持続的な需要を支えており、半導体設計、自律システム、デジタルメディアからなる活気ある商業エコシステムが、同地域のリーダーシップを確固たるものにしています。データ輸出や暗号化に関する規制の明確化により、規制の厳しい業界におけるクラウドHPCの導入がさらに加速しています。

アジア太平洋地域は、各国政府が国家主導のAIおよび半導体設計能力の構築に数十億を割り当てていることから、CAGR8.77%という最も高い将来成長率を記録しています。中国は、高度なアクセラレータの輸出規制にもかかわらず、国産GPU代替品や量子・古典ハイブリッドセンターへの投資を通じて、クラウドHPCの予算を増額しています。日本はHPCのロードマップを「社会5.0」と整合させ、スマート製造に向けたエッジからクラウドへの統合を推進しています。一方、インドの「デジタル公共インフラ」イニシアチブは、地域の方言を用いた大規模言語モデリングへの需要を生み出しています。地域の通信事業者はハイパースケーラーと提携し、国内にアベイラビリティゾーンをホストすることで、データのローカリティに関する懸念を緩和し、より広範な市場参入を促進しています。

欧州は、EU域内のペタスケールシステムに共同出資を行う「欧州高性能計算共同事業(EHPC)」の支援を受け、堅調ながらもより慎重な軌道をたどっています。ドイツの自動車メーカーは、工場内のクラスターが容量上限に達した際に、空力シミュレーションをクラウドインスタンスにオフロードしており、北欧の再生可能エネルギー事業者は、豊富な水力発電を活用した低炭素データセンターを活用しています。GDPR(一般データ保護規則)への準拠がハイブリッド型の導入パターンを促進しており、機密性の高いテレメトリデータはオンプレミスで保持しつつ、大規模な実験計画法の実行にはクラウドのスケールを活用しています。各国のデジタル戦略とカーボンニュートラル目標が相まって調達モデルに影響を与え、グリーン認証を受けたクラウドリージョンの採用を後押ししています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- クラウドHPCにおけるAIおよびジェネレーティブワークロードの急増

- 高帯域幅相互接続およびアクセラレータの急速な拡大

- ハイブリッドおよびマルチクラウドHPC戦略の採用拡大

- HPCに最適化されたクラウドインスタンスの利用可能性の向上

- サステナビリティ重視のHPCインフラへの需要

- 政府主導のエクサスケールおよびソブリンAIイニシアチブ

- 市場抑制要因

- クラウドのアウトバウンド通信およびデータ転送コストの高騰

- クラウドネイティブHPC運用における人材不足

- 先端加速器の輸出規制

- レイテンシーに敏感なワークロードでは、依然としてオンプレミス・クラスターが好まれています

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- コンポーネント別

- ハードウェア

- サーバー

- ストレージ

- ネットワークデバイス

- アクセラレータ(GPU/TPU)

- ソフトウェア

- サービス

- ハードウェア

- 展開モデル別

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

- サービスモデル別

- Infrastructure as a Service(IaaS)

- Platform as a Service(PaaS)

- Software as a Service(SaaS)

- マネージドHPCサービス

- 産業用途別

- 航空宇宙・防衛

- エネルギー・ユーティリティ

- 銀行・金融サービス・保険

- メディア・エンターテイメント

- 製造業

- ライフサイエンスおよびヘルスケア

- 学術・調査

- 政府

- その他の産業用途

- 組織規模別

- 大企業

- 中小企業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amazon Web Services Inc.

- Microsoft Corporation

- Google LLC

- International Business Machines Corporation

- Hewlett Packard Enterprise Company

- Dell Technologies Inc.

- NVIDIA Corporation

- Advanced Micro Devices Inc.

- Intel Corporation

- Lenovo Group Limited

- NEC Corporation

- Fujitsu Limited

- Sugon Information Industry Co. Ltd.

- Atos SE

- Dassault Systemes SE

- Oracle Corporation

- Huawei Technologies Co., Ltd.

- Alibaba Group Holding Limited(Alibaba Cloud)

- Rescale Inc.

- Penguin Computing Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 161 Pages

- 納期

- 2~3営業日