エチルベンゼン:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Ethylbenzene - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066367

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

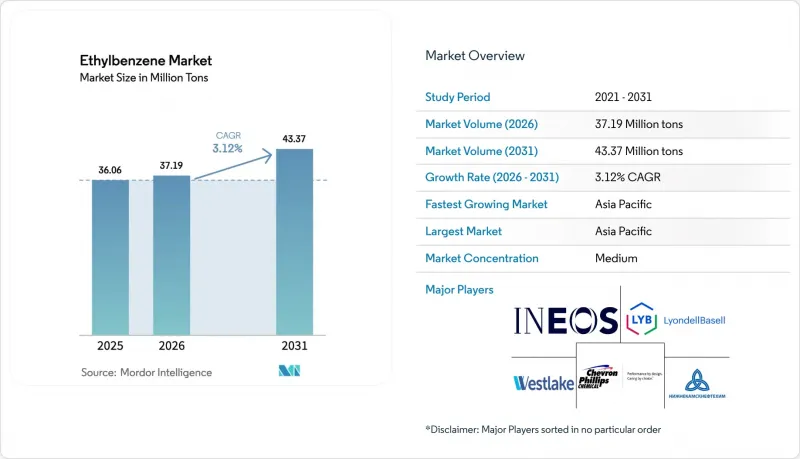

Mordor Intelligenceによると、エチルベンゼンの市場規模は、2025年に3,606万トン、2026年に3,719万トンとなり、2031年までに4,337万トンに達すると予測されており、2026年から2031年にかけてCAGR3.12%で成長すると見込まれています。

本レポートは、用途別(スチレン、ガソリン、ジエチルベンゼン、天然ガス、塗料、アスファルトおよびナフサ)、エンドユーザー産業別(包装、エレクトロニクス、建設、農業、自動車、その他)、および地域別(アジア太平洋、北米、南米、中東・アフリカ)に分類されています。市場予測は数量(トン)ベースで提示されています。

世界のエチルベンゼン市場の動向と洞察

スチレン系ABSおよびSBR材料への需要急増

自動車の軽量化および電気自動車用部品がABSの需要を押し上げており、中国だけでも稼働率が55%近くにあるにもかかわらず、今後2年間で年間210万トン以上のABS生産能力を増強する見込みです。Eコマースの拡大により、耐衝撃性かつ軽量な箱やトレイへの需要が高まったことで、2025年にかけてポリスチレンおよびABSの包装用需要は拡大しましたが、中国の競合により、北米および欧州における加工業者の利益率は圧迫されました。SBRの需要は、走行距離の持続的な増加に支えられ、交換用タイヤ関連で堅調に推移しました。2025年の世界のベンゼン消費量は2,500万トンを超え、その約48%がエチルベンゼン製造ルートに投入されました。これは、この誘導体が広範な芳香族化合物チェーンにおいて中核的な役割を果たしていることを浮き彫りにしています。収益性は、ベンゼンとエチレンの両方の生産ラインを保有する完全統合型企業へとシフトしており、西欧で相次いだ操業停止事例に見られるように、単独のスチレンメーカーは操業停止のリスクにさらされています。

ガソリンブレンド(オクタン価向上剤)における消費量の増加

エチルベンゼンは高い研究オクタン価をもたらすため、ベンゼンがリフォーメートに対してコスト競争力を持つ場合、精製業者が規格を満たすのに役立ちます。米国環境保護庁(EPA)は、40 CFR Part 1090に基づき、完成ガソリン中のベンゼン平均含有量を体積比0.62%に制限しており、これにより、ベンゼン原料価格が急騰した際には、間接的にエチルベンゼンの配合量が制限されます。ASTM D5580による分析により、ブレンダーはエチルベンゼンを正確に追跡し、芳香族成分の組成をリアルタイムで調整することが可能となります。北米では、冬の間はブタンや高RVPのブレンドストックが市場に再流入するため需要が落ち込みますが、2025年後半の消費量は、輸出貨物において低オクタン価の軽ナフサを芳香族化合物が補ったことで維持されました。ベンゼンの取引価格がリフォーメートを上回ると、精製業者はトルエンやキシレンに切り替えるため、エチルベンゼンの需要は抑制されます。

厳格なVOCおよびベンゼン誘導体の排出基準

OSHAは2025年7月、曝露限界値を緩和することなく呼吸用保護具に関する記述を現代化することを目的として、ベンゼン基準の改正案を提案しました。パブリックコメントの受付は2025年11月に締め切られます。一方、EPAはNESHAPサブパートFFに基づき、ベンゼンのフェンスラインモニタリングを施行しており、測定値が行動基準値を超えた場合には、数百万米ドル規模の罰金を科し、是正計画の策定を義務付けています。2024年の和解により、ある米国の製油所は1,900万米ドルの和解金に加え、1億5,000万米ドルの制御設備導入費用を負担し、年間219トンのVOC排出を削減しました。韓国では、合成樹脂製造施設において、エチルベンゼンが優先的に規制すべきVOCの上位4品目にランクインし、監視が強化されています。これらの規制は、欧州の旧式クラッカーの閉鎖を加速させ、クローズドループ回収を促進する一方で、純輸入地域において、すでに厳しい利益率にさらなる資本負担を強いています。

セグメント分析

スチレンは2025年にエチルベンゼン市場の95.78%のシェアを占め、下流のポリスチレン、ABS、SBRの消費に牽引され、2031年までCAGR3.15%で拡大する見込みです。中国のスチレンの設計能力の拡大は、地域的な供給過剰を拡大させ、スプレッドを圧縮しています。日本における千葉のクラッカーの統合により、2027年までに相当量のエチレン生産が停止され、国内のエチルベンゼン需要が縮小することになります。ガソリンへの混合、ジエチルベンゼン、および特殊溶剤への用途は依然としてニッチな市場にとどまり、これらを合わせても2%未満の需要しか占めていません。2024年第3四半期の欧州におけるベンゼン・スチレンのスプレッドの縮小により、いくつかの独立型プラントが損益分岐点に近づき、製油所とクラッカーを統合した複合施設への戦略的転換が後押しされました。

二次的な影響が触媒選定の傾向を浮き彫りにしています。バジャー社のEBMaxゼオライト法は、ベンゼン対エチレン比が2.5~4.0であるため、リサイクルコストとエネルギーコストを削減でき、現在では世界生産量の半分以上を占めています。持続可能性への配慮から、生産各社はバイオエチレンの試験生産を進めていますが、生産量が限られているため、2030年以前に商業的な影響が現れることは見込まれません。

地域別分析

アジア太平洋地域は2025年の生産量の57.03%を占め、2031年までCAGR3.65%で推移する見込みであり、同地域はエチルベンゼン市場の中心的な地位を維持しています。BASFの湛江(Zhanjiang)や福建中沙古雷(Fujian Zhongsha Gulei)など、大規模なエチレン生産拡大プロジェクトには、統合型スチレン生産チェーンが組み込まれており、ベンゼンとエチルベンゼンの自給自足を確保しています。インドのBPCLビナ(Bina)およびナヤラ・エナジー(Nayara Energy)のヴァディナール(Vadinar)エタンクラッカー(総額80億米ドル)は、同国の石油化学製品輸入額の45%を削減し、国内におけるエチルベンゼンの供給安定化を図ることを目的としています。PTT GCのような東南アジアの企業は、米国産エタンを輸入し、2026年まで大規模なターンアラウンドを回避することで競合力を高め、安定した輸出を維持しています。

北米はシェール由来のエタンを活用し、世界最低水準のキャッシュコストを実現していますが、ガソリン需要の構造的な減少により、リフォーマート由来のベンゼンの成長は頭打ちとなっています。2025年12月にウェストレイク社が年産26万トンのレイクチャールズ・スチレンプラントの操業を停止したことは、世界の供給過剰によってスプレッドが縮小すると、原料面で優位性を持つ生産者でさえ市場から撤退することを示しています。それにもかかわらず、ダウ、エクソンモービル、シェブロン・フィリップスは、景気回復と輸出アービトラージを見込み、2026年1月に生産能力を増強しました。他の地域で供給が逼迫する中、同地域におけるエチルベンゼンの長期的な市場シェアは18~20%前後で推移すると予想されます。

欧州は、高いエネルギーコストとEU排出量取引制度(EU ETS)の影響に苦しむ、弱点となっています。ヴェルサリス、エクソンモービル、SABIC、およびINEOSは、2024年から2025年にかけて、合計で年間20万トンを超えるクラッカー生産能力を廃止しました。炭素国境税や高騰するLNGがナフサのマージンを圧迫しており、これにより特殊製品や循環型ルートへの転換が加速しています。中東の複合施設は、低コストのエタンを活用して収益性を維持しています。タスニー社の資金調達による拡張により、2030年第4四半期までに年間330万トンの製品が追加され、余剰のスチレンがアジア市場に供給されることになります。アフリカと南米は規模は小さいもの、戦略的に重要な地域であり続けています。エジプトのアレクサンドリアにおける年間30万トンのスチレンプロジェクトは、2030年までに地域の供給不足を解消し、ブラジルのブラスケム社とペトロブラス社による長期的な原料供給協定は、エタンのシェアを拡大し、エチルベンゼンの需要増加を支えることになります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- スチレン系ABSおよびSBR材料の需要急増

- ガソリン配合用(オクタン価向上剤)の消費量の増加

- アジアの専用エチルベンゼンプラントにおける生産能力の増強

- 建設部門の回復がUPR樹脂の需要を牽引しています

- 低炭素エチルベンゼンに向けたバイオエチレン製造プロセスの導入

- 市場抑制要因

- 厳格なVOCおよびベンゼン誘導体の排出基準

- 原油由来原料の価格変動

- 製油所によるガソリンの品質向上に伴い、混合キシレンの供給量が減少しています

- バリューチェーン分析

- 規制分析

- ポーターのファイブフォース

- 価格分析

- 貿易分析

第5章 市場規模と成長予測

- 用途別

- スチレン

- ポリスチレン

- アクリロニトリル・ブタジエン・スチレン

- スチレン・アクリロニトリル樹脂

- スチレン・ブタジエン系エラストマーおよびラテックス

- 不飽和ポリエステル樹脂

- ガソリン

- ジエチルベンゼン

- 天然ガス

- 塗料

- アスファルトおよびナフサ

- スチレン

- エンドユーザー産業別

- 包装

- 電子機器

- 建設

- 農業

- 自動車

- その他

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- ロシア

- 北欧諸国

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- Carbon Holdings Limited(Cairo)

- Changzhou Dohow Chemical Co. Ltd

- Chevron Phillips Chemical Company LLC

- Cos-Mar Company

- Dow

- Guangdong Wengjiang Chemical Reagent Co., Ltd.

- Honeywell International Inc

- INEOS

- J&K Scientific Ltd.

- LLC'Gazprom neftekhim Salavat'

- LyondellBasell Industries Holdings B.V.

- ROSNEFT

- Shanghai Myrell Chemical Technology Co., Ltd.

- SIBUR Holding PJSC

- Sibur-Khimprom CJSC

- TCI Chemicals(India)Pvt. Ltd.

- Versalis S.p.A.

- Westlake Chemical Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日