害虫駆除:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Insect Pest Control - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065792

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

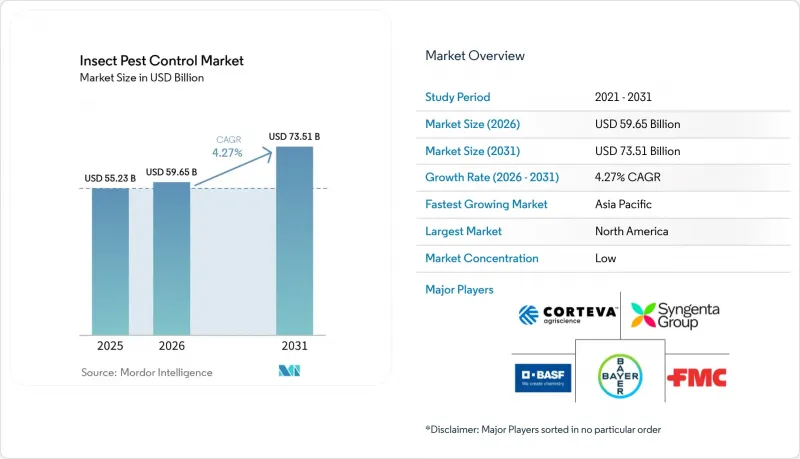

Mordor Intelligenceによると、害虫駆除市場の規模は、2025年の552億3,000万米ドルから2026年には596億5,000万米ドルへと拡大し、2031年までに735億1,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR4.27%で成長すると見込まれています。

本レポートは、防除方法(化学的、生物的、物理的)、作物タイプ(穀物、果物・野菜、油糧種子・豆類など)、施用方法(葉面散布、種子処理、土壌処理など)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)ごとに分類されています。市場予測(金額、米ドル)。

世界の害虫駆除市場の動向と洞察

高まる害虫の脅威と作物の収量損失リスク

世界の作物生産は、害虫による収量損失という深刻な圧力に引き続き直面しており、これは農業の収益性に対する最も根強い脅威の一つであり続けています。2025年、クロップ・プロテクション・ネットワーク(Crop Protection Network)は、2024年シーズンにおいて、無脊椎動物の害虫が米国29州のトウモロコシ収量を4.0%減少させ、6億1,000万ブッシェルを超える損失をもたらしたと予測しました。これは、現代農業における害虫被害による経済的負担が依然として続いていることを示しています。収量の確保は生産者の収益性において依然として中心的な要素であるため、農場の利益率が逼迫している場合でも、害虫駆除への支出を先送りすることは困難です。また、害虫駆除市場は、特に害虫の発生サイクルが繰り返される作物において、同一シーズン内に複数の害虫種を管理する必要性が高まっていることから恩恵を受けています。この傾向は、幅広い害虫駆除プログラムへの需要の高まりを支え、同一の害虫駆除市場内で複数の作用機序を提供できるサプライヤーに有利に働いています。

規制当局や小売業者による低残留プログラムへの推進

環境規制の強化や小売業者の基準の厳格化により、より選択性が高く残留量の少ない害虫防除プログラムへの移行が加速しています。米国環境保護庁(EPA)は2025年4月29日、「殺虫剤戦略」を最終決定しました。これは約8,300万エーカーの処理対象面積をカバーし、散布ドリフト防止のための緩衝地帯や流出水管理などの緩和措置を義務付けています。欧州では、農薬の使用や記録管理に対する監視が厳格化されており、農業実務におけるデジタル記録やトレーサビリティへの広範な移行を含め、コンプライアンスへの圧力は依然として高い水準にあります。これにより、総合的害虫管理(IPM)プログラムに適した製品の価値が高まり、生物農薬、フェロモン製剤、および選択性のある化学農薬の活躍の場が広がっています。したがって、害虫駆除市場では、コンプライアンスを軸としたプレミアムプログラムと、代替圧力がより強まっている汎用プログラムとの間に明確な二極化が見られます。

従来の化学農薬に対する耐性

害虫駆除市場は、いくつかの主要な害虫群において、従来の化学農薬に対する耐性が高まっていることから、明らかな限界に直面しています。バーデン=ヴュルテンベルク州が発表した2026年の公式統合害虫管理ガイダンスでは、ドイツのライン平原およびクライヒガウ地域におけるナタネノミハネカブトムシの個体群に「スーパーKDR耐性」が確認されたと報告され、これらのホットスポットでは代替有効成分を使用するよう生産者に助言しています。これにより、生産者は低コストでの繰り返し散布の代わりに、輪作や混合散布、新しい有効成分の使用が必要となるため、害虫駆除プログラムのコストが増加します。また、既存製品の商業的有用寿命が短縮され、シンジェンタ・グループのIRACグループ30に属する殺虫剤など、新しい作用機序を持つ製品の重要性が高まっています。その結果、害虫駆除市場は成長を続けていますが、その中の従来型製品は、安定した販売量と価格を維持することがますます困難になっています。

セグメント分析

2025年、化学的害虫駆除は害虫駆除市場シェアの67.5%を占め、依然として圧倒的な差で最大のセグメントとしての地位を維持しました。この地位は、広範囲の農地における長い実績、強力な流通網、そして穀物、綿花、油糧種子、プランテーション作物にまたがる多くの複合害虫問題に対処できる能力を反映しています。また、害虫駆除業界における化学的害虫駆除は、新しい合成分子が依然として古いジェネリック系よりも高い価格を維持しているため、商業的にも重要な位置を占め続けています。生物的防除は最も急成長しているセグメントであり、2026年から2031年にかけてCAGR6.3%を記録しています。これは、成長の軸が残留物管理や耐性ローテーションを中核とするプログラムへと移行していることを示しています。中国の2025年および2026年の技術計画は、生物的ローテーションに対する追加的な政策支援を提供し、それによって世界最大級の作物保護システムの一つにおける導入を強化しました。

バイエルAGは、Ginkgo Bioworks社との新たな複数年にわたる提携を通じて、生物農薬プラットフォームを拡大し、害虫駆除および持続可能な農業用途向けの微生物製品の開発を加速させました。その結果、多くの生産者が同一の季節計画内で化学農薬と生物農薬を併用するようになったため、害虫駆除市場ではもはや化学農薬と生物農薬を単純に区別することはなくなりました。この混合モデルにより、化学農薬の規模を維持しつつ、生物農薬が害虫駆除市場で最も急成長しているセグメントにおいて、より大きなシェアを獲得できるようになるでしょう。

地域別分析

2025年、北米は害虫駆除市場シェアの37.6%を占め、最大の地域セグメントとなりました。同地域は、確立された総合的害虫管理(IPM)システム、高品質な化学農薬の普及率の高さ、そして生物農薬や種子処理剤の強力な開発パイプラインという強みを活かしています。2025年に米国環境保護庁(EPA)が最終決定した「殺虫剤戦略」は、約8,300万エーカーの処理面積にわたる精密散布および残留低減プログラムの導入を後押ししました。欧州は依然として重要な高付加価値地域であり、規制の厳格化や文書化基準の強化により、総処理面積の拡大ペースを上回る速さで製品構成が変化しており、選択的化学農薬や生物学的手段への継続的な代替が進んでいます。

アジア太平洋地域は、2026年から2031年にかけてCAGR5.6%を記録する最も急成長している地域セグメントであり、害虫駆除市場における将来の需要拡大の中心的な役割を担い続けています。中国は主要な牽引役となっています。同国の2025年および2026年の主要作物害虫対策計画において、生物的防除と輪作プログラムが正式に導入されたほか、水稲およびトウモロコシの栽培体系において非常に大規模な害虫発生が見込まれているためです。これにより、同地域では、需要量の拡大、政策に裏打ちされた生物的防除の導入、および作付け密度の上昇が相まって、強力な成長基盤が形成されています。南米は、ブラジルおよびアルゼンチンにおける大豆とトウモロコシの作付面積の拡大により、1シーズンあたりの害虫駆除サイクル数が増加しているため、害虫駆除分野における潜在的な成長地域であり続けています。ブラジルの国家供給公社(CONAB)は、2025/26年シーズンにおける大豆の収穫量が過去最高の1億8,010万メートルトンに達すると予測しており、大規模な条作栽培システムにおけるイモムシ、カメムシ、吸汁性害虫の害虫駆除プログラムへの需要を牽引しています。さらに、害虫の耐性化が進んでいることから、生産者は殺虫剤の輪作プログラム、種子処理、および生物的害虫防除ソリューションの導入を進めています。

中東およびアフリカは絶対的な規模では依然として小さいもの、いずれも害虫駆除市場において大きな成長機会を秘めています。湾岸諸国やトルコにおける保護栽培の拡大により、野菜、観賞用植物、苗木作物における生物的防除や残留物の少ない害虫管理の対象範囲が広がっています。アフリカでは、特にトウモロコシやその他の主食作物において、侵入害虫による圧力が依然として高いため、長期的な需要が堅調です。アンデルマット・アフリカ社は、東アフリカにおいて次世代の害虫駆除ソリューションを開発・販売するため、プロヴィヴィ社と2025年に提携することを発表しました。これは、小規模農家向けのフェロモンベースのシステムに対する商業的な関心が高まっていることを示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高まる害虫の脅威と作物の収量損失リスク

- 規制当局や小売業者による低残留プログラムへの推進

- 生物的防除および生物由来殺虫剤の急速な普及

- 精密調査、ドローン、AIが防除のタイミングを最適化します

- 保護栽培および育苗施設の拡大が生物的防除の需要を押し上げる

- 種子処理と害虫抵抗性形質のスタック

- 市場抑制要因

- 従来の化学物質に対する耐性

- 有効成分に対する登録およびMRLの圧力

- ベストセラー殺虫剤のジェネリック化

- 生物学的製剤の保存期間および実地での性能のばらつき

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 防除方法別

- 化学的防除

- 生物的防除

- 物理的制御

- 作物タイプ別

- 穀物・穀類

- 果物・野菜

- 油糧種子・豆類

- プランテーション作物

- 芝生・観賞用植物

- 施用方法別

- 葉面散布

- 種子処理

- 土壌処理

- ケミゲーション

- 燻蒸および空間処理

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Syngenta Group Co., Ltd.

- Bayer AG

- BASF SE

- Corteva, Inc.

- FMC Corporation

- UPL Limited

- Sumitomo Chemical Co., Ltd.

- Nufarm Limited

- Gowan Company, L.L.C.

- AMVAC Chemical Corporation(American Vanguard Corporation(AVD))

- Pro Farm Group Inc

- Certis USA L.L.C.

- Environmental Science U.S. LLC

- Koppert Biological Systems B.V.

- Biobest Group NV

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日