バージ輸送:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Barge Transportation - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065789

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

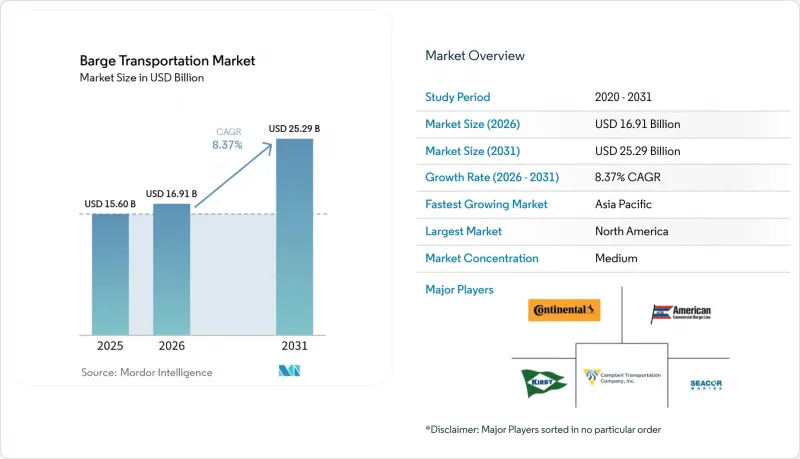

Mordor Intelligenceによると、バージ輸送市場の規模は、2025年に156億米ドル、2026年に169億1,000万米ドルとなり、2031年までに252億9,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR8.37%で成長すると見込まれています。

本レポートでは、業界を「バージ船隊の種類」(乾貨物用バージ、液体貨物用バージ、特殊用途バージ)、「貨物/最終用途産業」(農産物、石炭・原油製品、化学製品・肥料など)、「バージ輸送活動」(内陸/国内、沿岸/外洋)および「地域」(北米など)ごとに分類しています。市場予測は金額(米ドル)ベースで提示されています。

世界のバージ輸送市場の動向と洞察

世界の海上貿易の拡大が内陸水路の利用を促進

沿岸港での貨物取扱量は増加の一途をたどっており、内陸バージ輸送に対する「ファーストマイル」および「ラストマイル」の需要を後押ししています。バージは、トラックに比べてトンマイルあたりの温室効果ガス排出量が89%少なく、荷主の持続可能性目標に沿ったものです。DPワールド・アントワープの経営陣によると、コンテナの35%はすでにバージで出荷されており、これによりターミナルの混雑が緩和されています。メキシコ湾や長江デルタ地域でも、港湾が内陸部の物流を水運へシフトさせることで取扱量を維持しようとしていることから、同様の取り組みが拡大しています。各国政府は、長期的なインフラ計画において浚渫や水門の改修を優先することで、この移行を後押ししています。港湾コミュニティシステムと内陸ターミナルとの継続的な統合は、信頼性の高いスケジュール管理と迅速なターンアラウンドを支えており、バージ輸送市場にさらなる勢いをもたらしています。

燃料価格の変動の中で、コスト面での優位性が魅力を高めています

内陸バージの燃費は1ガロンあたり514トンマイルに達し、鉄道やトラックといった代替手段をはるかに上回っています。15隻のバージからなる1つの曳航船団は、およそ1,050台のトラックに相当する輸送量を担うことができ、ディーゼル価格の動向が続く中、運賃の削減につながります。プリンストンTMXの分析によると、貨物を道路輸送から水路輸送に移行させることで、バルク貨物輸送業者の総着陸コストを20%削減できることが示されています。エネルギー市場の変動が続く中、契約輸送業者は予測可能性を確保するために、複数年にわたるバージ輸送能力を確保しています。こうしたコスト削減効果はサプライチェーン全体に波及し、商品生産者が、効率的なマルチモーダル輸送の拠点となる河川港を中心に、物流ネットワークの再構築を進めるよう促しています。

老朽化したインフラが運航上のボトルネックを引き起こしています

米国の水門の80%以上が、当初の設計耐用年数である50年を超過しており、頻繁な閉鎖を引き起こして航行の遅延やコスト増を招いています。ミシシッピ川の第25水門に関する調査では、30日間の稼働停止により、米国のGDPが31億米ドル減少する恐れがあると警告されています。「インフラ投資・雇用法」により内陸部の建設に29億米ドルが投入されていますが、維持管理の未処理案件は依然として膨大です。欧州でも、ドナウ川において同様の課題に直面しており、老朽化した構造物により需要のピーク時に喫水が制限されています。予期せぬ稼働停止はスケジュールの信頼性を損ない、一部の荷主が鉄道輸送契約でリスクをヘッジするよう促す結果となり、はしけ輸送市場の活気を鈍らせています。

セグメント分析

2025年、ドライカーゴ・バージはバルク貨物の最大シェアを占め、バージ輸送市場シェアの47.55%を占めました。これらの船舶は積載容量を最適化でき、単位当たりの運用コストも低いため、積荷の大部分は穀物、石炭、金属鉱石が占めています。船隊への需要は収穫期やエネルギーサイクルに連動しており、運航事業者は定期的なメンテナンスを通じて資産の耐用年数を延ばしています。特殊バージは急速に増加しており、造船所が新たなニッチ市場に対応するLNGバンカリング船、居住区を備えた船舶、および炭素回収機能を備えた船体を納入するにつれ、CAGRは8.92%と予測されています。2025年5月に承認された、テキサス・シティ・シップ・チャネル初のLNGバンカーリング・ハブでは、船舶および陸上施設に少なくとも3億米ドルが投資される予定です。代替燃料に関する規制の明確化に加え、専用設計の船舶に対する高い用船料が、バージ輸送市場を牽引する長期的な設備発注を支えています。

化学製品や石油専用のタンカーバージは、安全基準への準拠がサービスの差別化要因となっているため、引き続き収益性を維持しています。米国船級協会(ABS)は、LNGおよびメタノール燃料供給システムに関する厳格なガイドラインを発表し、船主がプレミアム契約を獲得できるよう支援しています。二酸化炭素回収の実証プログラムでは、ガルフ・イントラコースタル・ウォーターウェイで液化CO2を運搬するバージの運用が想定されており、新たな需要源の出現を示唆しています。塗料、蒸気制御コンソール、リアルタイム監視システムへの継続的な投資により、参入障壁は依然として高く保たれており、バージ輸送業界のこの分野における稼働率と利益率は維持されています。

地域別分析

北米は、ミシシッピ川、オハイオ川、イリノイ川を中核として、2025年の収益の41.60%を占めました。内陸水路の改良に向けた連邦政府による29億米ドルの予算配分により、水門の信頼性と喫水利用可能性が向上し、2022年の貨物取扱量は、歴史的な低水位にもかかわらず2億5,700万トンを超えました。イングラム・バージ・カンパニー(Ingram Barge Company)は、SEACOR社から1,000隻以上のバージを追加導入し、持続的な需要に応えるべくネットワークを拡大しています。Mythos AIが試験運用している自律型パイロットは、米国沿岸警備隊による遠隔操船に関する規制が整備されれば、さらなる効率化をもたらす可能性があります。

アジア太平洋地域は、CAGR 7.18%と、バージ輸送市場において短期的に最も堅調な成長見通しを示しています。中国は長江の深掘りに多額の資源を投入しており、地方自治体は内陸港におけるバージからトラックへの積み替えを効率化して、ボトルネックの解消を図っています。また、「地域包括的経済連携(RCEP)」は、地域内の生産拠点のシフトを促進し、より多くの中間財を水路で輸送することを後押ししています。東南アジアでは、海上貨物輸送がすでに貿易額の61%を占めており、新たな複合輸送回廊によって、内陸部の省へもバージの到達範囲が拡大しています。

欧州は、ロッテルダムとアントワープ・ブルージュが合わせて年間500億ユーロの付加価値を生み出していることを背景に、バージ輸送市場において依然として極めて重要な位置を占めています。NAIADESプログラムは、2030年までに内陸輸送量を25%増加させることを目指しており、そのためにはゼロエミッション船舶とスマートな交通管理が不可欠です。しかし、気候変動によるライン川の低水位により、貨物が定期的に鉄道に迂回されることがあり、河川輸送の脆弱性が浮き彫りになっています。したがって、水門の深掘りと水位予測の自動化への投資は、バージ輸送市場を守るための政策上の優先事項となります。

南米は農業輸出の大国として台頭しており、大豆やトウモロコシの輸送は着実にバージへと移行しています。2010年から2023年にかけて、バージを利用したトウモロコシの輸出割合は3%から16%へと上昇しました。これは、タパジョス川やマデイラ川における運賃削減効果を反映したものです。PALFINGER MARINE社のブラジルにおける鉄鉱石輸送プログラムは、鉱業がバージ需要のさらなる拡大を牽引していることを示しています。パラグアイ・パラナ水路沿いの湿地保護をめぐる議論は、環境面での監視が強化されていることを示しており、これが将来のプロジェクトにおける許可取得のスケジュールに影響を与える可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の海上貿易の拡大により、ファースト・ラストマイルの貨物量が内陸水路へとシフトしています

- 燃料価格の高騰を背景に、鉄道やトラック輸送に比べてバージが持つコスト面での優位性

- バイオ燃料および化学品の輸送量の増加に伴い、専用タンカーバージの需要が高まっています

- デジタル化と自律航行技術が船隊の生産性を向上させています

- 低排出の水上輸送を後押しする国際的な気候政策

- 浚渫および水門近代化プロジェクトへの世界の投資の増加

- 市場抑制要因

- 内陸水路のインフラの老朽化により、渋滞や稼働停止が発生しています

- 気候に起因する水位の変動が、サービスの信頼性を損なっている

- 低排出型バージの新造および改造にかかる高い資本コスト

- 改良された鉄道貨物輸送ルートの競合激化

- バリュー・サプライチェーン分析

- 規制および技術の展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- バージ船隊の種類別

- ドライカーゴ・バージ

- 液体貨物用バージ

- 特殊バージ

- 貨物別/最終用途産業別

- 農産物

- 石炭および原油製品

- 化学品・肥料

- 金属鉱石および合金

- プロジェクト貨物および特大貨物

- その他

- バージ輸送活動別

- 内陸/国内

- 沿岸/外洋航路

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他の南米諸国

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- その他のアジア太平洋諸国

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他の欧州諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Kirby Corporation

- Ingram Marine Group

- American Commercial Barge Line(ACBL)

- SEACOR Holdings Inc.

- Campbell Transportation Company

- Canal Barge Company

- SCF Marine Inc.

- Blessey Marine Services

- Florida Marine Transporters

- PACC Offshore Services Holdings(POSH)

- PT Pelayaran Nasional Indonesia(PELNI)

- Rhenus Group

- Danube Shipping Management Service GmbH

- Imperial Logistics International

- VTG AG

- GAC Saudi Arabia

- Qinhuangdao Tianhang Shipping Co.

- Simatech Shipping LLC

- Mercuria Energy Group(Stema Shipping)

- Hvide Sande Supply(Esbjerg)*

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日