米国の医療用ディスプレイモニター:市場シェア分析、業界動向と統計、成長予測(2025年~2031年)

United States Medical Display Monitors - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065788

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

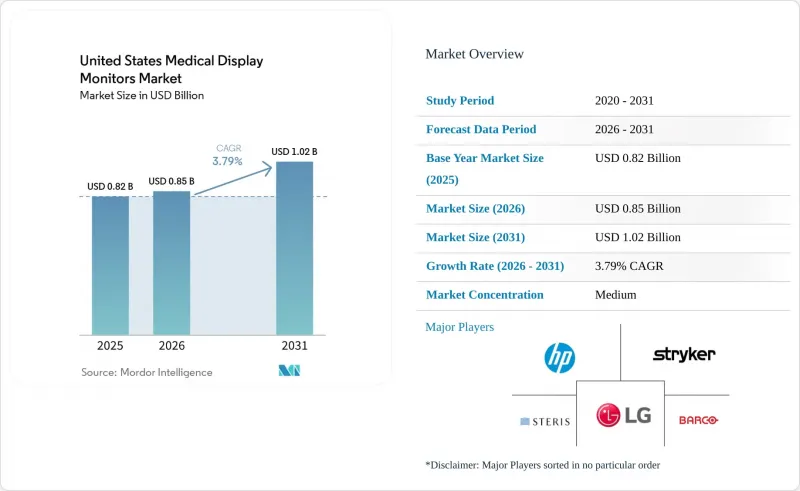

Mordor Intelligenceによると、米国の医療用ディスプレイモニター市場規模は、2025年に8億2,000万米ドル、2026年に8億5,000万米ドルとなり、2031年までに10億2,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR3.79%で成長すると見込まれています。

本レポートは、タイプ(グレースケール、カラー)、解像度(2 MP以下、2.1~4 MP、4. 1~8 MP、8 MP以上)、技術(LEDバックライト付きLCD、OLED、CCFLバックライト付きLCD)、用途(一般放射線診断、マンモグラフィ、外科手術など)、エンドユーザー(病院など)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。本レポートでは、上記の各セグメントの市場規模(米ドル)を提示しています。

米国の医療用ディスプレイモニター市場の動向と洞察

画像診断センターの拡張と読影室の近代化

外来画像診断は、米国の医療用ディスプレイモニター市場において、短期的な需要を支える最も明確な要因の一つであり続けています。Lumexa Imaging社は190か所以上の外来センターを運営し、2025年には400万件の検査を実施しました。また、2026年にはAdvocate Health社およびUPMC社との合弁事業を通じて4か所の新規センターを開設し、年間8~10か所の新規開設を目標としています。新しいセンター、改修された施設、あるいは拡張された読影室のそれぞれが、一次診断ステーション、二次確認用スクリーン、バックアップ作業エリアなどにおいて、複数のディスプレイ購入機会を生み出します。この需要効果は新築施設に限定されません。近代化プロジェクトにより、施設は既存の部屋全体にわたるキャリブレーションの状態、輝度の一貫性、およびモニターの使用年数を再評価せざるを得なくなるからです。米国の医療用ディスプレイモニター市場において、認定基準に連動した調達行動は重要です。なぜなら、高い診断基準を維持したい施設は、すべてのワークフローにおいて一般的な市販のスクリーンに頼ることはできないからです。この傾向は、数年にわたり認定された品質保証(QA)エコシステムを維持できるベンダーにとって、定期的な交換、再キャリブレーション、およびサービス収益を支える要因となります。

4K低侵襲およびハイブリッド手術室のアップグレードサイクル

米国の医療用ディスプレイモニター市場における手術分野では、4KおよびMini-LEDへの置き換えサイクルがより明確になりつつあります。ソニーは2025年1月、VESA DisplayHDR 1000認証を取得した初の医療用モニター「LMD-32M1MD」を発売し、その後2025年7月には、より幅広い手術用途に対応するため、27インチおよび43インチのモデルを追加してラインナップを拡充しました。また、LGも2025年9月に4K手術用モニター「32HS710S」についてFDAの510(k)認可を取得しました。一方、EIZOは、ピーク輝度1,900 cd/m2、コントラスト比1,000,000対1を備えたMini-LEDモデル「CuratOR EX3245H」を2026年11月から出荷開始すると発表しました。これらの新製品発売が重要視される理由は、2015年から2020年にかけて導入された4K以前のHDディスプレイの膨大な導入台数が、手術室や外来診療施設において、推奨される耐用期間を過ぎつつあるためです。多くの旧式システムは、コスト効率を重視して購入されたものであり、蛍光ガイダンスやロボット支援、あるいは長時間にわたる手術中の持続的なハイダイナミックレンジ性能を目的としたものではありませんでした。このギャップにより、米国の医療用ディスプレイモニター市場では買い替えの波が起きており、病院や外来手術センター(ASC)が手術室の可視化システムを標準化していくにつれ、この動きは今後も活発に続くものと見込まれます。

プレミアムな診断用および手術用ディスプレイの高い導入コスト

ハイエンドの医療用ディスプレイモニターは依然として高価であり、米国の医療用ディスプレイモニター市場の一部では、導入のペースを鈍らせています。EIZOは2026年4月、コントラスト比2,200対1、最大輝度2,500 cd/m2を実現する「Instant Backlight Booster」を搭載した5 MPモノクロマンモグラフィーモニター「RadiForce GX570」を発売しました。一方、Barcoは、フル解像度での画像確認が可能な32 MPの乳房画像診断用ディスプレイ「Coronis OneLook」を位置づけました。認証済みの医療用ディスプレイと高性能な商用モニターとの価格差は、1台あたり5,000~2万米ドルにも達することがあり、一度に複数のワークステーションを必要とする小規模な施設にとっては大きな負担となります。多くの臨床的に重要なワークフローにおいて、輝度検証やDICOMキャリブレーションは必須であるため、認定基準は依然として需要の下限を形成しています。とはいえ、予算の圧力は、地方の病院、独立系の画像診断事業者、および資本委員会がすべての機器の入れ替えを厳格に審査する、検査件数の少ない専門医療機関において最も強くのしかかっています。このため、調達には規律が保たれ、米国の医療用ディスプレイモニター市場が最高解像度かつ最高輝度のプレミアム層へ完全に移行するスピードは鈍化しています。

セグメント分析

2025年、グレースケールディスプレイは米国における医療用ディスプレイモニター市場シェアの61.78%を占めており、これはモノクロ表示が依然として日常的な放射線診断やマンモグラフィーの読影業務の基盤となっていることを裏付けています。一方、病理学や外科のワークフローにおいて、組織の色調の忠実度や視覚的コンテキストの広がりがより強く求められるようになるにつれ、カラーディスプレイは2031年までCAGR4.91%というより速い成長を記録すると予測されています。米国の医療用ディスプレイモニター市場では、大量の診断業務において依然としてグレースケールに依存しています。これは、DICOM GSDF校正済みのモノクロ表示が、多くの放射線診断業務において臨床基準であり続けているためです。この導入済み基盤により、新たな使用事例がカラーへと移行しつつある場合でも、グレースケールは買い替え需要において持続的な優位性を保っています。

カラーへの需要は、見た目の好みというよりも、ワークフロー上の明確な理由から拡大しています。FDA承認済みの病理システムでは、診断セットアップの一環として承認済みのカラーディスプレイが参照されるケースが増えており、これはモニターの選定が、一般的なIT調達ではなく、規制対象の導入計画の一部として行われるようになったことを意味します。また、外科手術における可視化も本質的にカラーに依存しています。蛍光ガイダンス、灌流イメージング、ロボット手術などは、長時間にわたる手術中も安定したレンダリングが求められるためです。一方で、米国の医療用ディスプレイモニター業界は、依然としてグレースケール製品の性能向上に投資を続けており、その一例として、EIZOが2026年4月にマンモグラフィー用として「RadiForce GX570」を発売したことが挙げられます。したがって、市場構造は2つの持続的な需要層に分化しつつあります。1つは放射線診断の継続性を重視する層、もう1つは色彩が極めて重要なワークフローの拡大を重視する層です。このバランスにより、予測期間中はグレースケール市場の規模が維持される一方で、カラー市場のシェアが拡大していくことになります。

2025年、2.1 MP~4 MPの帯域は、米国の医療用ディスプレイモニター市場規模の32.16%を占めていました。これは、一般的な画像診断および画像検討環境全体で広く使用されている3 MPクラスのワークステーションの導入台数が非常に多いことを反映しています。この帯域は、多くの診断業務をカバーしつつ、資金予算が限られている施設にとっても入手しやすい価格帯であるため、依然として市場の実質的な中心となっています。米国の医療用ディスプレイモニター市場では、臨床的有用性と調達コストの間に実用的なバランスを提供しているため、この範囲が広範な導入において引き続き支持されています。そのため、地域病院や多くの外来診療施設は、依然としてこの中価格帯に属しています。

4.1 MP~8 MPの帯域は、マンモグラフィーや全スライドイメージングにより、持続的な高解像度レンダリングへの需要が高まっていることから、2031年までCAGR4.73%で成長すると予測されています。2024年4月のUSPSTF(米国予防サービス作業部会)による乳がん検診の推奨では、定期検診の開始年齢が40歳に引き下げられました。これにより、長期的な検診対象者が拡大し、認定を受けた乳がん画像診断施設における機器需要の継続が後押しされています。ハイエンド製品としては、Barco社の「Coronis OneLook」が乳がん画像診断の読影に32 MPの性能をもたらしており、高ボリュームのプログラムにおいて、プレミアム解像度がスループットの向上にどのように活用されているかを示しています。したがって、米国の医療用ディスプレイモニター業界では、完全な移行というよりは構造の変化が見られます。これは、中解像度製品が依然として主流である一方で、特定の臨床現場において高解像度への需要が拡大しているためです。8 MPを超えるセグメントは依然としてニッチな市場にとどまっていますが、パンニングの削減や全視野での確認が重要な乳がん画像診断、高度な外科手術用途、および専門的な学術環境において、その重要性は高まっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 画像診断センターの拡張と閲覧室の近代化

- 4K低侵襲手術およびハイブリッド手術室の更新サイクル

- 乳房画像診断および腫瘍学の読影件数の増加

- AIを活用したマルチモダリティワークフローの複雑化が、ハイエンド診断用ディスプレイの需要を後押ししています

- FDA承認済みデジタル病理学による一次診断の導入

- ゼロフットプリント診断ビューイングが遠隔QAの需要を押し上げている

- 市場抑制要因

- プレミアム診断用および手術用ディスプレイの導入コストの高さ

- 長い買い替えサイクルと低コストの代替品による圧力

- 医療機器メーカーにおける2026年QMSR準拠の負担

- Webビューアの普及により、一部の専用ワークステーションのディスプレイ更新が先送りされています

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- タイプ別

- グレースケール

- カラー

- 解像度別

- 最大2 MP

- 2.1 MP~4 MP

- 4.1 MP~8 MP

- 8 MP以上

- 技術別

- LEDバックライト式液晶ディスプレイ

- OLED

- CCFLバックライト式LCD

- 用途別

- 一般放射線学および診断画像診断

- マンモグラフィー

- 外科およびインターベンショナルイメージング

- デジタル病理学

- 歯科

- 臨床レビュー、教育、遠隔医療

- エンドユーザー別

- 病院

- 画像診断センターおよび検査室

- 専門クリニック

- 外来手術センター

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Advantech Co., Ltd.

- ASUS

- Barco NV

- Canvys(Richardson Electronics, Ltd.)

- Double Black Imaging Corporation

- EIZO Corporation

- FSN Medical Technologies

- FUJIFILM Healthcare Americas Corporation

- HP Development Company, L.P

- Image Diagnostics Inc.

- JVCKENWOOD Corporation

- KARL STORZ SE & Co. KG

- LG Electronics Inc.

- Novanta Inc.

- Olympus America Inc.

- Rein Medical GmbH

- Reshin Monitors

- Sony Group Corporation

- Stryker Corporation

- Steris

- WIDE USA

- Winmate Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日