キャッシュマネジメントシステム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Cash Management System - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 70 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065786

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

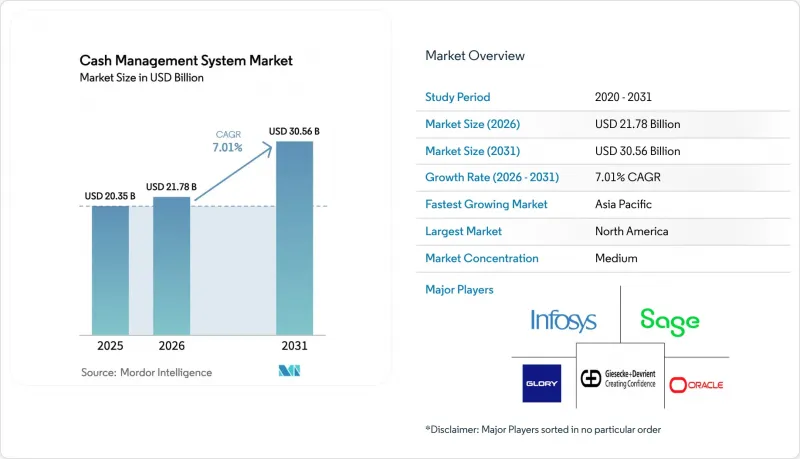

Mordor Intelligenceによると、キャッシュマネジメントシステムの市場規模は、2025年の203億5,000万米ドルから2026年には217億8,000万米ドルへと拡大し、2031年までに305億6,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR7.01%で成長すると見込まれています。

本レポートでは、業界を構成要素(ソリューションおよびサービス)、組織規模(中小企業(SME)および大企業)、導入形態(オンプレミスおよびクラウド)、運用タイプ(キャッシュフロー予測、企業の流動性管理など)、エンドユーザー業界(銀行・金融サービス・保険(BFSI)、IT・通信など)、および地域別に分類しています。

世界のキャッシュマネジメントシステム市場の動向と洞察

AIを活用したキャッシュフロー予測の急増

AIモデルにより予測精度が最大50%向上し、キャッシュマネジメントシステム市場全体において、事後対応型のキャッシュ追跡から、先を見越したシナリオプランニングへと転換が進んでいます。アルゴリズムが過去のデータとリアルタイムの市場情報を融合させることで、財務担当者は流動性ポジションのストレステストを実施し、資金調達ニーズに対してより迅速に対応できるようになります。パンデミック期の市場の変動や金利上昇が導入を加速させ、将来的にはブロックチェーンや量子技術との連携により、さらに深い洞察が得られることが期待されています。

リアルタイム/即時決済インフラの拡大

ISO 20022への移行期限(例えば、2025年3月に予定されているFedwireの切り替えなど)により、24時間体制の流動性と、より詳細な取引データが求められています。J.P.モルガンなど、毎日数兆規模の取引を処理する銀行は、業務手順を70%削減する、プログラム可能でブロックチェーン対応の決済ネットワークを導入しています。したがって、財務部門は、継続的な決済や詳細なメッセージ形式に対応できるよう、システムをアップグレードする必要があります。

サイバーセキュリティと不正の脆弱性

米国における情報漏洩による平均損失額は900万米ドルを超えており、現代の財務業務においてサイバーセキュリティの重要性がますます高まっていることを浮き彫りにしています。一方、AIによって生成されるディープフェイクは新たな脅威をもたらしています。財務部門は、小切手の偽造、カード詐欺、受取人の不正操作の増加に直面しており、規制当局はより強力な対応マニュアルと本人確認フレームワークの構築を求めています。予算が限られている中小企業は、依然として特に脆弱な状態にあります。

セグメント分析

2025年のキャッシュマネジメントシステム市場において、ソリューション部門は62.55%を占め、コアソフトウェアのライセンスやプラットフォーム導入へのニーズを反映しています。しかし、企業がISO 20022マッピング、バーゼルIV規制への準拠、AIモデルのトレーニングを専門家に依頼するようになるにつれ、サービス収益はCAGR13.92%で拡大しています。現在、サービスは、統合、データ移行、ユーザーオンボーディングを網羅する複数年にわたる契約を牽引しています。多くの場合12~18ヶ月に及ぶ長期プロジェクトは、初期のライセンス料を上回る可能性のある継続的なコンサルティング収益を支えています。サイバーリスクや規制の更新を監視するマネージドサービスは、定着性の高い契約を確保しており、ベンダーは事業継続性を保証するためにサポートパッケージを提供しています。

こうしたサービスの急成長は、成功がソフトウェアのみではなくスキルにかかっているという認識の高まりも示しています。コンサルタントは、数十行の銀行向けにAPIを設定し、ワークフローのロジックを合理化し、手作業による照合時間を短縮するダッシュボードを提供しています。これにより、顧客は運転資金の回転期間を数日短縮し、時代遅れのスプレッドシートへの依存度を低減できます。クラウドの導入が進むにつれ、サービスチームは監視、パフォーマンスのチューニング、そして新たな分析機能の組み込みへと業務の重点を移しています。この継続的な変化により、キャッシュマネジメントシステム市場におけるサービスプロバイダーの存在感が高まり、拡張可能な定期的な収益源への道が開かれています。

キャッシュマネジメントシステム市場において、大企業は複雑な複数銀行ネットワークや大規模なキャッシュプールのおかげで、2025年には売上高の59.05%を占めました。しかし、クラウドSaaSによってインフラや初期ライセンスの障壁が取り除かれたことで、中小企業は組織規模別で最も高いCAGRである16.02%を記録しています。あらかじめ設定されたテンプレートや銀行に依存しないコネクタは数週間で稼働開始し、中堅企業のCFOは手作業の75%を自動化できるようになります。ベンダーはユーザー数に応じた月額課金制を採用しており、限られた予算に対応しつつ、迅速なROIを実現しています。

フィンテック新興企業が直感的なダッシュボードやローコードインターフェースをカスタマイズするにつれ、競合は激化しています。中小企業からの需要は、規制面での平等性を反映しています。ISO 20022や不正防止規則は、企業の規模を問わず等しく適用されるためです。その結果、中堅企業層におけるキャッシュマネジメントシステムの市場浸透率は高まっています。導入により透明性が向上し、滞留していた資金が解放されるほか、これまで高度な財務管理体制を欠いていた中小製造業者やオンライン小売業者の輸出拡大が後押しされています。

地域別分析

2025年、北米はキャッシュマネジメントシステム市場で39.05%のシェアを占め、市場を牽引しました。これは、FRBによるISO 20022の導入期限、フィンテック企業の密集度、および1兆7,600億米ドルに上る運転資本改善のギャップに支えられたものです。大手銀行は、バックオフィスの業務負荷を最大70%削減するプログラム可能な決済のパイロット事業を展開しています。また、この地域は不正による損失額でも最多となっており、AIを活用したリスク管理モジュールへの需要を後押ししています。

アジア太平洋地域は、投資銀行業務の年間7%の成長と、トランザクション・バンキング収益の半分を占める中小企業のデジタル化を背景に、CAGR13.29%という速いペースで成長しています。中国やインドにおける活発な国内EC活動に加え、ASEAN全域にわたる越境決済ルートにより、多通貨プールおよびヘッジングの需要が高まっています。BNYメロンなどの世界の銀行は、アジア太平洋地域の決済ハブを拡大し、1日あたり2兆5,000億米ドルの処理を実現しています。

欧州は、MiFID II、EMIR、および施行予定のバーゼルIV規制により、依然として大きな市場規模を維持しています。同地域の取締役会はESGの統合を重視しており、財務担当役員の64%がサステナビリティ指標を戦略的優先事項として挙げています。北欧の企業はオープンバンキングAPIの先駆者であり、一方、英国の企業はイングランド銀行によるRTGSインフラの刷新に備えています。中東・アフリカ、南米の新興地域では、デジタルIDと規制の近代化が進めば、成長が加速する見込みであり、これにより世界のキャッシュマネジメントシステム市場は拡大するでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AIを活用したキャッシュフロー予測の急増

- リアルタイム/即時決済インフラの拡充

- クラウドネイティブの財務管理プラットフォームの導入拡大

- 企業の運転資本最適化への取り組み

- オープンバンキングとAPIの標準化(ISO 20022)

- 義務付けられた流動性リスク・ストレステスト(バーゼルIV)

- 市場抑制要因

- サイバーセキュリティおよび不正の脆弱性

- レガシーERP/銀行接続の統合における課題

- 断片化された国境を越えた規制コンプライアンス

- 財務分析人材の不足

- 重要な規制枠組みの評価

- 技術展望

- ポーターのファイブフォース

- 主要利害関係者への影響評価

- 主なユースケースとケーススタディ

- マクロ経済要因が市場に与える影響

- 投資分析

第5章 市場セグメンテーション

- コンポーネント別

- ソリューション

- サービス

- 組織規模別

- 大企業

- 中小企業(SME)

- 展開モード別

- オンプレミス

- クラウド

- オペレーションタイプ別

- キャッシュフロー予測

- 企業の流動性管理

- 買掛金処理の自動化

- 売掛金管理の自動化

- 財務・リスク・コンプライアンス

- エンドユーザー産業別

- 銀行・金融サービス・保険(BFSI)

- IT・通信

- ヘルスケア

- 政府・公共部門

- 小売・Eコマース

- 製造業

- 自動車

- 建設

- 包装

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 北欧

- その他の欧州諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ諸国

- 中東

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- オーストラリア

- ニュージーランド

- その他のアジア太平洋諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Oracle Corporation

- SAP SE

- Fidelity National Information Services, Inc.

- Kyriba Corp.

- Finastra Group Holdings Limited

- Fiserv, Inc.

- Bottomline Technologies(de), Inc.

- GTreasury LLC

- Infosys Limited

- HCL Technologies Limited

- NTT DATA Corporation

- Aurionpro Solutions Limited

- The Sage Group plc

- Giesecke+Devrient GmbH

- GLORY LTD.

- Coupa Software Incorporated

- HighRadius Corporation

- Serrala Group GmbH

- Treasury Intelligence Solutions GmbH

- Nomentia Oy

- Cashfac Technologies Limited

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 70 Pages

- 納期

- 2~3営業日