カーオーディオ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Car Audio - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065783

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

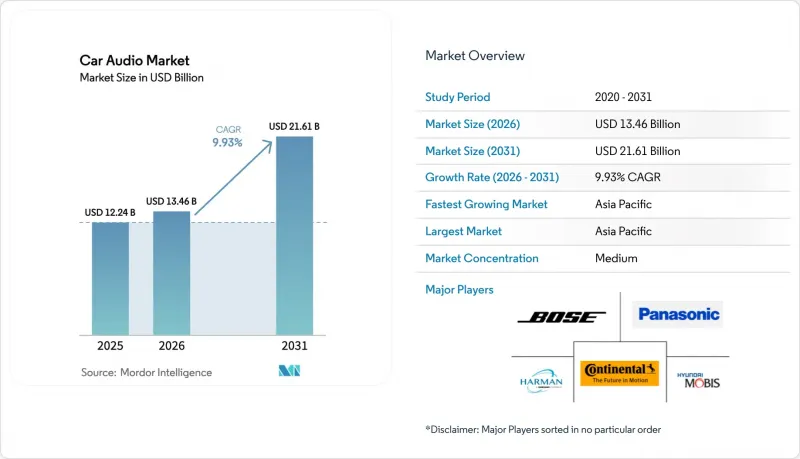

Mordor Intelligenceによると、カーオーディオ市場の規模は2025年に122億4,000万米ドルと評価され、2026年の134億6,000万米ドルから2031年までに216億1,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは9.93%となる見込みです。

本レポートは、コンポーネントタイプ(スピーカー[2ウェイ、3ウェイなど]、アンプ[クラスABおよびクラスD]、ヘッドユニット/DSPなど)、車両タイプ(ハッチバック、セダンなど)、サウンド管理モード(手動、音声認識など)、販売チャネル(OEM搭載およびアフターマーケット)、接続技術(有線および無線)、地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のカーオーディオ市場の動向と洞察

2027年モデル(MY-27)車両における音声制御オーディオの標準装備

フォルクスワーゲンはすでに、欧州向けラインナップにChatGPTを搭載したアシスタントを統合しており、会話形式のコマンドに対応しています。この変化により、物理的なボタンが排除され、ダッシュボードのスペースが確保されるとともに、音声による有料アップグレードが可能となり、カーオーディオ市場全体のイノベーションに影響を与えています。自動車メーカーは、優先する技術スタックを長期の開発サイクルに組み込み、数年先まで仕様を固定してしまうため、サプライヤーは早期にAIパートナーシップを確保する必要があります。また、この動向はプライバシーへの期待を高めており、クラウドの遅延やデータ漏洩を回避するためのデバイス内処理が求められています。

EVの効率化に向けたクラスDアンプへの移行

電気自動車のアーキテクチャでは、電力の無駄は許されません。クラスD設計は90%の効率を達成し、航続距離を延長するとともに熱負荷を低減します。アジアの工場では、ミドルセグメントモデルにクラスDを採用する仕様が定められており、北米のバッジエンジニアにも同様の対応が求められています。新しい半導体チップには、1つのインダクタを用いた変調技術が統合されており、部品点数と基板サイズを削減することで、スペースが限られたインストルメントパネル内での実装を容易にしています。OEMの調達チームは、レガシープラットフォーム向けに後付け対応のモジュールを提供するサプライヤーを優先しており、これにより、より厳しい効率要件を満たしつつ、一貫した音質を保証しています。1台あたりのエネルギー節約量はわずかですが、数百万台規模で積み重なるため、カーオーディオ市場におけるフリートレベルのカーボンコンプライアンスにおいて、戦略的な重要性を持ちます。

SDVサイバーセキュリティ認証の遅延

2024年7月以降、EUで販売されるすべての新車は、国連規則第155号に準拠しなければなりません。TUV SUDなどの試験機関では、承認枠の待ち行列が発生しており、これにより発売スケジュールや収益計上が延期されています。中小のオーディオサプライヤーには専任のサイバーセキュリティチームが不足しており、プロジェクト予算が逼迫するほか、OEMがオーディオドメインを高リスクネットワークから隔離せざるを得ない場合もあり、その結果、高度な機能の統合が制限されることがあります。こうした遅延のたびに技術ロードマップが圧縮され、オーディオアップグレードによる収益化の機会が狭まるため、カーオーディオ市場の短期的な成長が鈍化しています。

セグメント分析

2025年、スピーカーはカーオーディオ市場シェアの46.81%を占め、音質に対する主な知覚要因としての役割を際立たせています。軽量複合材料を使用したスリムな振動板設計への需要が高まっており、これにより自動車メーカーは重量を増やすことなく、ヘッドライナーやシート内にドライバーを組み込むことが可能になります。クラスDアンプは、非効率性を許容しない電気自動車のエネルギー予算に後押しされ、CAGR 11.41%という高い成長率を示すコンポーネントとして続いています。統合の動向としては、デジタル処理、増幅、診断機能を単一の筐体に統合したシステムオンチップ(SoC)オーディオコントローラーが主流となっており、これにより配線の重量と組み立て時間を削減できます。

ソフトウェア定義アーキテクチャにより、カーオーディオ市場において、イコライゼーションやラウドネス管理が、個別のDSPボックスから車内の中央演算ドメインへと移行しています。この簡素化によりダッシュボードのスペースが確保される一方で、アルゴリズムの出力を忠実に再現しなければならないスピーカーコーンには、より高い精度が求められるようになりました。サプライヤーはこれに対応し、かさばるエンクロージャーを必要とせずに30 Hz以下の周波数応答を実現する薄型ウーファーを開発しています。ドアパネルを共鳴面として活用できるピエゾ式エキサイターが試験生産段階に入り、パッケージ体積を最大90%削減できると期待されています。

2025年時点で、SUVはカーオーディオ市場規模の41.63%を占めており、2031年までの年間平均成長率(CAGR)は11.19%と最も高い見通しとなっています。広々とした車内空間により、追加のスピーカー配置が可能となり、プレミアム価格帯の没入感あふれる19チャンネルシステムが実現しています。高いルーフラインにより、構造的な振動を伴わずに低音性能を維持するワイヤレスサブウーファーのアンテナ配置が容易になります。ハッチバックやセダンはクロスオーバー車にシェアを奪われていますが、コンパクトなボディスタイルが依然として人気のある価格に敏感な地域では、販売台数を維持しています。スポーツカーはニッチな位置づけですが、ブランドの伝統を裏付けるため、フラッグシップ級のオーディオシステムを搭載することがよくあります。

電動化が進むにつれ、SUVはライフスタイルの拠点へと変貌を遂げ、充電中の休憩時間には、仕事での通話、ゲーム、ストリーミングコンテンツの視聴などが行われるようになっています。このような利用形態により車内滞在時間が長くなり、消費者はより高品質なサウンドに対して喜んで追加費用を支払うようになっています。メーカー各社は、ハーネスの配線変更を必要とせずに、エントリーモデルでは8スピーカーからラグジュアリーモデルでは24スピーカーまで拡張可能なモジュラー式オーディオプラットフォームを活用し、カーオーディオ市場全体での利益率を最適化しています。

地域別分析

アジア太平洋地域は2025年にカーオーディオ市場規模の43.23%を占めて首位となり、CAGR11.14%で成長すると予測されています。中国の自動車メーカーは2030年までに世界の自動車シェアの約4分の1を確保すると見込まれており、これが現地生産のスピーカーやアンプに対する大量需要を支えています。国家産業政策により国内サプライチェーンが助成されており、システムインテグレーターはリードタイムを従来のプログラムの半分の20ヶ月に短縮することが可能となっています。韓国と日本は、クラスDアンプモジュールを供給する先進的な半導体エコシステムを通じて地域の勢いを後押ししており、一方、インドはエントリーセグメントのインフォテインメントヘッドユニットの組立拠点として台頭しています。

北米は第2位の購入市場であり、マルチチャンネルオーディオのための広々とした車内空間を提供する大型SUVやピックアップトラックに対する消費者の嗜好が牽引役となっています。普及率は90%を超えているため成長ペースは緩やかですが、OTA機能によって機能のライフサイクルが延長されていることから、アップグレード率は依然として堅調です。ディーラーは新車購入時にサブスクリプションのトライアルをセットで販売しており、所有者の約25%を定期課金プランに転換させています。

欧州では、検証サイクルを長期化させる厳しいサイバー規制が導入されています。それにもかかわらず、同地域は音響設計の動向を牽引しており、その動向は最終的に世界的に普及しています。例えば、電気自動車に義務付けられた歩行者警告音は、スマートな増幅機能と指向性スピーカーを必要としています。中東およびラテンアメリカでは、市場規模は小さいもの、可処分所得の増加やプレミアムヘッドユニットのグレーマーケット輸入により、二桁の成長が見込まれます。アフリカ市場はまだ発展途上ですが、スマートフォン連携への需要が、カーオーディオ市場におけるコスト最適化されたワイヤレスオーディオの将来的な普及の礎となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- MY-27年式車両における音声制御オーディオのベースライン

- EVの効率化に向けたクラスDアンプへの移行

- 3D/没入型サウンドパッケージのアップセル

- OTAによるSDVオーディオ機能の有効化

- プラグアンドプレイ型アップグレードキットのEコマースブーム

- スピーカーの軽量化を可能にするアコースティックガラス

- 市場抑制要因

- SDVのサイバーセキュリティ認証の遅れ

- 車載用DSPおよびMEMSマイクの供給不足

- 「修理の権利」による利益率の圧迫

- 軽量化要件によるスピーカー数の制限

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネントタイプ別

- スピーカー

- 2ウェイ

- 3ウェイ

- 4ウェイおよび同軸型

- 増幅器

- クラスAB

- クラスD

- ヘッドユニット/DSP

- マイクおよびANCコントローラー

- スピーカー

- 車両タイプ別

- ハッチバック

- セダン

- SUV

- MPV

- サウンド管理モード別

- 手動

- 音声認識

- AIを活用したパーソナライゼーション

- 販売チャネル別

- OEM搭載

- アフターマーケット

- 接続技術別

- 有線(MOST、A2B)

- ワイヤレス(Bluetooth、Wi-Fi、UWB)

- 地域別

- 北米

- 米国

- カナダ

- その他の北米諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Harman International

- Panasonic Holdings

- Bose Corporation

- Sony Group(incl. Alpine)

- LG Electronics

- Hyundai Mobis

- Pioneer Corporation

- Denso

- Continental AG

- Faurecia-Forvia(Clarion)

- Alps Alpine

- Visteon

- Band W Group

- Meridian Audio

- Bang and Olufsen

- Dirac Research

- Cinemo

- Arkamys

- AAC Technologies/PSS

- Analog Devices

- NXP Semiconductors

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日