インドのリサイクル市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

India Recycling - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 80 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065777

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

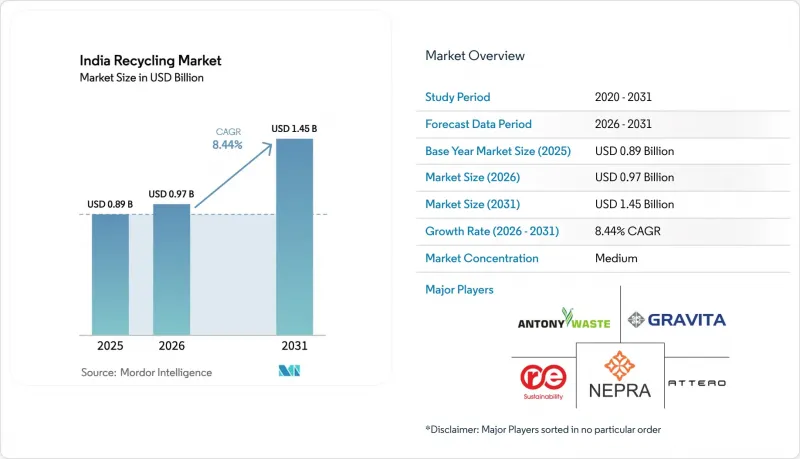

Mordor Intelligenceによると、インドのリサイクル市場規模は2025年に8億9,000万米ドルと評価され、2026年の9億7,000万米ドルから2031年までに14億5,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは8.44%となる見込みです。

本レポートは、素材のタイプ(プラスチック、金属、紙・段ボール、ガラス、その他)、発生源(都市ごみ、産業廃棄物、医療廃棄物、建設廃棄物、その他の発生源)、技術(機械的リサイクル、化学的リサイクル、生物学的リサイクル、その他の技術)、および地域(インド)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

インドのリサイクル市場の動向と洞察

プラスチックおよび電子機器分野における拡大されたEPR(拡大生産者責任)義務

「2022年プラスチック廃棄物管理規則」および「2022年電子廃棄物管理規則」では、2025~2026年度までに電子廃棄物の回収率を60%とし、2027~2028年度までに80%へ引き上げること、また2027~2028年度までにリチウムイオン電池の回収率を70%にすることが義務付けられています。環境補償課徴金は1トンあたり5,000ルピーから20,000ルピーの範囲であり、規制を遵守しないことはコスト面での大きな負担となります。クレジット価格は、ポリマーのグレードや地域の需給状況に応じて、1キログラムあたり8ルピーから25ルピーの間で変動しています。マハラシュトラ州とタミル・ナードゥ州では、四半期ごとの監査を実施しており、これにより組織的なリサイクル事業者がISO 14001認証を取得した回収施設への移行を促進しています。バッテリーに関する規制により、電気自動車(EV)のOEM各社はクローズドループ型ネットワークの構築を義務付けられており、これによりAttero社やGravita社とのリバースロジスティクス提携が加速しています。

都市部における一般廃棄物(MSW)量の増加と埋立地の不足

インドでは毎日16万~17万トンの都市固形廃棄物(MSW)が発生していますが、「スワッチ・バーラト・ミッション2.0」の下で、2,421カ所ある旧式埋立地のうち、修復が完了したのはわずか474カ所にとどまっています。土地が不足している大都市圏では、埋立処分料が1トンあたり800~1,200ルピーを超えているため、埋立処分よりもリサイクルの方が経済的となっています。2026年までに中央政府から1,41,600クロール(170億米ドル)が配分され、資源回収施設や廃棄物発電プラントの建設に充てられています。しかし、第2級都市における発生源での分別率は依然として30%を下回っており、その結果、分別された廃棄物の流れでは70~80%であるのに対し、未分別廃棄物のポリマー回収率は40~50%にとどまっています。「サハス・ゼロ・ウェイスト(Saahas Zero Waste)」のような分散型処理事業者は、自治体のボトルネックを回避するマイクロコンポスターを導入しています。

断片的で非公式な収集エコシステム

小規模都市における「ファーストマイル」収集の60~70%は、非公式の回収業者ネットワークによって行われており、これらは税制や労働法の枠組みの外で運営されています。これによりトレーサビリティが阻害され、ブランドオーナーが求めるISO 14021に基づく自己宣言の信頼性が損なわれています。非公式の仲介業者がコンプライアンスコストを回避しているため、公式のリサイクル業者は原料の購入に15~25%高い費用を支払っています。身分証明書、保険、固定価格を提供する自治体のパイロットプログラムも、官僚的な遅延により、労働者の20%未満しかカバーできていません。20~30%に上る混入率により、追加の洗浄が必要となり、処理コストが上昇しています。

セグメント分析

プラスチックは現在、インドのリサイクル市場シェアの36.86%を占めていますが、包装材の成長鈍化や単一素材設計の普及により、処理量は制限されています。アテロ社による7,600万米ドルの資金調達は、バッテリー用金属のリサイクルループに対する信頼の高さを示しており、一方、化学リサイクル業者による高品質なrPETは、コカ・コーラ・インディアの複数年にわたる引き取り契約を満たしています。紙のリサイクルは、Eコマースによる段ボールの需要を追い風としており、タイヤの熱分解は「その他の素材」というニッチ市場を拡大させています。金属分野は、60万トンに達すると予測される使用済みバッテリーの流入量の急増に牽引され、2031年までにCAGR8.94%で成長すると見込まれています。

ヒンドゥスタン・ジンクやグラビタ・インディアといった統合型生産者が、スクラップ事業を一次製錬に統合するにつれ、インドの金属リサイクル市場規模は拡大する見込みです。プラスチックは規模の経済性を維持していますが、バリューチェーンから食品接触適合性の確保を求める圧力に直面しています。化学的リサイクルによる高品質ポリマーは、機械的リサイクル品に比べて2倍の利益率を誇っており、グジャラート州やタミル・ナードゥ州での生産能力拡大を後押ししています。ガラスと複合材料は、物流コストの高さとカレット需要の低さから、依然として小規模なままです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- プラスチックおよび電子機器分野におけるEPR義務の拡大

- 都市部の一般廃棄物(MSW)量の増加と埋立地の不足

- 日用消費財(FMCG)および包装業界の大手企業による再生素材含有製品の需要の急増

- リサイクルプラントに対する税制優遇措置(GSTの減免、PLI)

- 電気自動車の普及に伴うリチウムイオン電池の廃棄ラッシュ

- 市場抑制要因

- 断片的で非公式な回収エコシステム

- 低グレード再生ポリマーの国内最終市場は限定的です

- 世界の商品サイクルの変動に伴うスクラップ価格の変動

- バリューチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 素材のタイプ別

- プラスチック

- 金属

- 紙および板紙

- ガラス

- その他

- 発生源別

- 自治体(住宅用・商業用)

- 産業

- 医療廃棄物

- 建設廃棄物

- その他の発生源

- 技術別

- 機械的リサイクル

- 科学的リサイクル

- 生物学的リサイクル

- その他の技術

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- A2Z Group

- Antony Waste Handling Cell Limited

- Attero

- Cerebra Integrated Technologies Ltd.

- Dalmia Polypro Industries Pvt. Ltd.

- Eco Recycling

- Gravita India

- Greenko Group

- Hindustan Zinc

- NEST

- Ramky Enviro Engineers

- Rapidue Technologies Pvt. Ltd.

- Saahas Zero Waste

- Sampurn(e)arth Environment Solutions Pvt. Ltd.

- The Shakti Plastic Industries

- UltraTech Cement Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 80 Pages

- 納期

- 2~3営業日