クラウドセキュリティポスチャー管理:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Cloud Security Posture Management - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065776

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

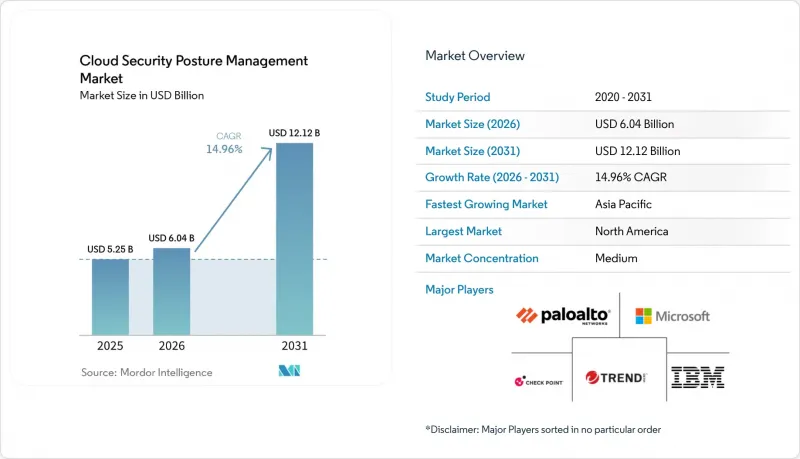

Mordor Intelligenceによると、クラウドセキュリティポスチャー管理市場の規模は、2025年の52億5,000万米ドル、2026年の60億4,000万米ドルから、2031年までに121億2,000万米ドルへと拡大し、2026年から2031年までの年間平均成長率(CAGR)は14.96%になると予測されています。

本レポートは、コンポーネント(ソリューションおよびサービス)、クラウドモデル(Infrastructure As A Service(IaaS)、Platform As A Service(PaaS)など)、展開モード(パブリッククラウド、プライベートクラウドなど)、組織規模(大企業および中小企業)、業界(BFSI、ヘルスケア、製造業など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のクラウドセキュリティポスチャー管理(CSPM)市場の動向と洞察

CSPMのクラウドネイティブ・アプリケーション保護プラットフォーム(CNAPP)エコシステムへの統合

クラウドセキュリティポスチャー管理は、スタンドアロンのダッシュボードから、統合されたCNAPPスイート内の基盤となるモジュールへと急速にシフトしています。この変化により、セキュリティチームは、重複するコンソールやポリシーを個別に管理する手間から解放されます。Aqua Security社が、コンテナおよびワークロード制御と併せてポスチャー分析機能を提供するという決定は、単一のポリシープレーンによって、ビルド段階から実行段階に至るまでの設定ミスを追跡できるようになったことを示しています。この進化が、クラウドセキュリティポスチャー管理市場の成長を牽引しています。統合プラットフォームを導入している組織では、アラートが資産のコンテキストやエクスプロイト経路と関連付けられた状態で届くため、是正までの平均所要時間(MTTR)が大幅に短縮されていると報告されています。また、同一のコンソールを通じて開発パイプラインにガードレールを組み込むことで、本番環境のリソースに到達する前に設定のドリフトを抑制しています。IDガバナンスモジュールとの統合により、クラウドアカウント内の権限の浸食を可視化し、隠れた攻撃対象領域をさらに削減します。これらの変化が相まって、DevOpsとSecOps間のフィードバックループが強化され、単機能製品プロバイダーに対する切り替えコストが高まります。

AIを活用した自動修復エンジンの台頭

現在、人工知能(AI)ツールは構成グラフを読み取り、ビジネスへの影響度に基づいて検出結果をランク付けし、Infrastructure-as-Codeのプルリクエストを通じて修正を実行します。早期導入企業によると、自動生成された是正措置により、導入後90日間で未処理のクラウドアラートのバックログが半減することが多いとのことです。決定論的なポリシーエンジンは、一般的なベストプラクティスのアドバイスではなく、正確なJSONやYAMLの変更案を提示することで、人的ミスを削減します。このアプローチは、世界のクラウドセキュリティのスキルギャップに対処するとともに、上級アナリストが脅威ハンティングに集中できるようになります。プロバイダーにとって、是正措置の徹底度は明確な差別化要因となります。なぜなら、顧客はプラットフォームが何を検出するかだけでなく、手動による承認ループを経ずにどれだけ迅速に行動できるかを評価するからです。分析レイヤーと自動化ワークフローの両方を保有するベンダーは、テナントのデータ量が増えるにつれて精度が向上する独自の機械学習モデルを通じて、さらなる顧客定着率の向上を図ることができます。

SecOpsチームにおけるアラート疲労とスキル不足

リスクを可視化するという点でクラウドセキュリティポスチャー管理が成功を収めた結果、多くのセキュリティオペレーションセンター(SOC)は対応に追われています。企業は1日に数千件ものポスチャーアラートを受信することが多く、それらをトリアージするためのアナリストを十分な速さで採用することができません。フォーティネットの現場データによると、大規模なチームでさえ、毎日の検出結果のほんの一部しか調査しておらず、設定ミスが放置されたままとなり、ツールに対する信頼が損なわれています。自動化によって負担の一部は軽減されますが、ポリシーの調整や修正をCI/CDパイプラインに組み込むためには、依然として高度な専門知識が必要です。その結果、マネージドサービスの利用が拡大していますが、そのコストは、すでにサイバーセキュリティ予算が逼迫している中小企業にとって大きな負担となっています。

セグメント分析

2025年、ソリューション分野はクラウドセキュリティポスチャー管理(CSPM)市場で66.45%のシェアを維持しており、検知とレポート機能が依然として大多数の購入者にとっての入り口となっていることが確認されました。しかし、企業がアラートを恒久的なポリシー変更につなげるという運用上の複雑さに直面する中、サービス分野は2031年までCAGR15.12%で拡大しています。マネージドサービスパートナーは、継続的なチューニング、カスタムルールの設計、24時間365日のトリアージといったサービスを提供していますが、多くのチームにはこれらを実行するための社内リソースが不足しています。サービス契約の急増は、合併やコンプライアンス認証に先立つポスチャー評価への需要の高まりも反映しており、コンサルティング企業はこのニッチ市場をいち早く収益化しています。そのため、プラットフォームベンダーは、収益の流出を防ぐために、サービス提携を強化したり、社内のアドバイザリーチームを構築したりしています。

スキルギャップの拡大は、特に常勤のクラウドセキュリティアーキテクトを雇用する余裕のない中堅企業において、サービスの利用をさらに後押ししています。時間単位の課金ではなく、成果ベースの価格設定でパッケージ化されたサービスを提供するプロバイダーは、リスク低減の目標に直結するため、支持を集めています。予測期間を通じて、AI駆動型の是正措置のための統合サービスが最も急速な成長を遂げると見込まれます。これは、決定論的なポリシーエンジンが、本番環境での意図しない構成変更を回避するために慎重なガバナンスを必要とするためです。

2025年、クラウドセキュリティポスチャー管理(CSPM)市場において、IaaS(Infrastructure as a Service)環境が48.92%のシェアを占め、仮想マシンやコンテナワークロードが従来から支配的な地位にあることが浮き彫りになりました。しかし、SaaSリソースは15.2%という最も高いCAGRで推移する見込みです。これは、各事業部門が、従来の境界の外側に機密データを保存する生産性スイート、CRMプラットフォーム、コラボレーションツールの導入を続けているためです。SaaSセキュリティポスチャー管理モジュールは、テナントレベルの設定、未使用のAPIトークン、過剰な共有リンクをスキャンすることで、このギャップを埋めます。これらの機能を採用した企業は、放置されたアカウントやサードパーティの統合が無効化された際に、リスクが急速に低減されることを確認しています。

また、サーバーレスやマネージドデータベースサービスの普及に伴い、Platform as a Service(PaaS)も主流の検討対象となりつつあります。この分野において、セキュリティ態勢管理は、一時的な機能やコンテキストに応じた最小権限の概念を理解する必要があります。これらは、永続的なサーバーを前提とする従来のスクレイパーでは十分に対処できていない課題です。IaaS、PaaS、SaaSのすべてで一貫したポリシー言語を提供するベンダーは、3つの別々のツールスタックによる運用負担を軽減することで、経営陣の支持を得ています。この変化により、クラウドセキュリティポスチャー管理が、あらゆるクラウド提供モデルを網羅する普遍的な制御層であるという認識が確固たるものとなっています。

地域別分析

北米は、クラウド導入の成熟度の高さ、セキュリティベンダーの密集、および政府機関や請負業者に文書化された構成ベースラインの維持を義務付けるFedRAMPなどの厳格なフレームワークにより、2025年においても売上シェアの35.02%を維持しました。ゼロトラスト・プログラムへの連邦政府による継続的な投資がプラットフォームへの支出を支える一方、健全なベンチャーエコシステムが、AIネイティブな是正機能を導入する革新的なスタートアップに資金を提供しています。カナダの企業は米国のセキュリティ基準への準拠をますます進めており、国境を越えたマネージドサービスの契約が可能となり、地域の売上を押し上げています。

アジア太平洋地域は、各国政府がデータローカリゼーションの取り組みを法制化し、現地のクラウドデータセンター建設に対して税制上の優遇措置を講じていることから、15.55%という地域で最も高いCAGRで推移する見込みです。日本、インド、オーストラリアにおける大規模な国家デジタル化プロジェクトでは、調達ガイドラインにクラウドセキュリティ態勢の報告が組み込まれており、事実上、政府が支援するワークロードへのツールの導入が義務付けられています。一方、2024年に制定されたマレーシアのサイバーセキュリティ法では、重要セクターの事業者に対する継続的な監視が義務付けられており、これによりベンダーの東南アジア市場への参入が加速し、現地のシステムインテグレーターにとってチャネル開拓の機会が生まれています。

欧州では、GDPRや、アルゴリズムによる意思決定の透明性を求める新たに採択された人工知能規制を軸とした、複雑なコンプライアンス環境が見られます。そのため、企業はオンデマンドで複数管轄区域にわたる監査証跡を生成できるセキュリティ態勢ダッシュボードを求めています。ドイツとフランスは、国内でのデータ処理を求めるソブリン・クラウド・イニシアチブを主導しており、プロバイダーはEU専用のホスティングゾーンの立ち上げを迫られています。並行して、英国のブレグジット後の規制の相違により、デュアルコンプライアンス・マッピングへの需要が高まっており、柔軟なポリシーエンジンを備えたプラットフォームが有利となっています。ラテンアメリカ、中東・アフリカは依然として発展途上ではありますが、ハイパースケーラーによる地域展開により、現地の企業が最新のAPIを利用できるようになるなど、魅力的な拡大地域となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- CSPMのクラウドネイティブ・アプリケーション保護プラットフォーム(CNAPP)への統合

- AIを活用した自動修復エンジンの台頭

- ゼロトラストおよび責任分担型監査の拡大

- リアルタイムのクラウド構成レポート作成に向けた規制当局の推進

- 中堅企業におけるマルチクラウドの無秩序な拡大

- 保険業界主導のセキュリティ・スコアカード要件

- 市場抑制要因

- SecOpsチームにおけるアラート疲労とスキル不足

- CWPP/CIEMとのツールの重複が予算上の摩擦を引き起こしている

- 一部のSaaS/PaaSプロバイダーにおけるAPIの機能範囲の限定性

- ソブリンクラウドプロジェクトにおけるデータ居住要件の障壁

- バリュー・サプライチェーン分析

- 規制状況およびコンプライアンスの動向

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ソリューション

- サービス

- クラウドモデル別

- Infrastructure as a Service(IaaS)

- Platform as a Service(PaaS)

- Software as a Service(SaaS)

- 展開モード別

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

- 組織規模別

- 大企業

- 中小企業(SME)

- 業界別

- 銀行・金融・保険(BFSI)

- ヘルスケア

- 小売・Eコマース

- IT・通信

- 政府・公共部門

- 教育

- 製造業

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Palo Alto Networks

- Check Point Software Technologies

- Microsoft

- Trend Micro

- IBM

- Fortinet

- McAfee

- AWS

- Oracle

- Qualys

- Wiz

- Orca Security

- Lacework

- Aqua Security

- Tenable

- Cisco Systems

- VMware

- CrowdStrike

- Zscaler

- Rapid7

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日