合法的傍受:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Lawful Interception - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 157 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065774

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

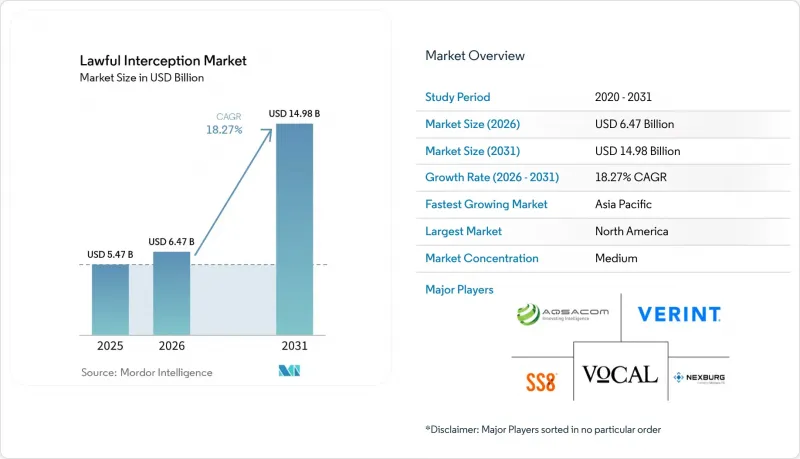

Mordor Intelligenceによると、合法的傍受市場の規模は、2025年の54億7,000万米ドルから2026年には64億7,000万米ドルへと拡大し、2026年から2031年にかけてCAGR18.27%で推移し、2031年には149億8,000万米ドルに達すると予測されています。

本レポートは、構成要素(ソリューションおよびサービス)、ネットワーク(固定ネットワーク、モバイルネットワーク、IPネットワーク)、通信チャネル(音声通信、データ通信など)、エンドユーザー(政府および法執行機関など)、導入形態(オンプレミス、クラウド/ホスト型LI-As-A-Service)、および地域ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の合法的傍受市場の動向と洞察

高まるサイバー脅威と国家安全保障上の懸念

地政学的緊張や国家主導のサイバー作戦により、北米、欧州、アジア太平洋地域全体で傍受予算が増加しています。米国防総省による2024年の中国のサイバー戦争態勢に関する評価は、同時多チャンネル監視が可能な高度な傍受拠点の整備が急務であることを強調しています。MITREが2024年12月に発表した、至る所で行われている技術的監視に関するレビューでは、AIを活用した分析によって生の傍受データを実用的な情報に変換できるため、各機関は音声傍受にとどまらないレベルへのアップグレードを迫られていると論じています。組織的な脅威パターンの迅速な検知は、現在、5Gスライス、衛星リンク、暗号化メッセージングにわたるリアルタイムの相関分析にかかっています。そのため、サイロ化されたプローブではなく、統合された分析スイートを提供するベンダーが競合上の優位性を獲得しています。特に米国、英国、オーストラリア、日本における国家レベルの調達プログラムが、引き続き基礎的な需要を牽引しています。

規制上の義務とコンプライアンス要件

世界各国の政府は、通信事業者やデジタルプラットフォームに対し、合法的なアクセス機能の提供を義務付ける法的枠組みを強化しています。EUの2024年版デュアルユース輸出管理改正案では、監視ツールに対するデューデリジェンスの強化が求められており、コンプライアンスに関する文書が整備されたベンダーが有利となります。インドの「電気通信法案」草案および2024年の5G傍受に関する国家サイバー調整センター(NCCC)の仕様書は、詳細な技術的青写真を規定しており、現地の通信事業者を、実証済みの3GPP準拠ソリューションへと導いています。金融機関は現在、傍受記録をFinCENの越境資金追跡義務と整合させる必要があり、コンプライアンス監視への企業支出が拡大しています。規制当局がアーキテクチャの指針として3GPP TS 33.106/107を参照しているため、標準化委員会に参画しているベンダーのソリューションは、導入が加速しています。

プライバシー権をめぐる反発とデータ保護法

市民的自由を求める圧力や厳格なデータ保護法により、特に欧州や北米において、広範な監視ツールの導入が抑制されています。欧州データ保護委員会が2025年2月に発表したAIのプライバシーリスクに関するガイダンスでは、アルゴリズムの透明性とデータ最小化が求められており、AIを活用した傍受における包括的なデータ収集のハードルが高まっています。加盟国ごとの規則がばらばらであるため、通信事業者は異なるコンプライアンス・ワークフローを維持せざるを得ず、コストが増大しています。擁護団体は、アルゴリズムの偏りや大規模監視に関する訴訟を継続しており、ベンダーに対し、選択的なターゲティングや堅牢な監視ダッシュボードの導入を迫っています。並行して、OTTプラットフォームにおけるエンドツーエンド暗号化のデフォルト設定が傍受の範囲を制限しており、例外的なアクセス義務に関する政策論争を激化させています。

セグメント分析

2025年、合法的な傍受市場におけるソリューションのシェアは67.20%を占め、これは仲介デバイス、傍受アクセスポイント、および分析プラットフォームへの需要に支えられています。しかし、通信事業者や企業が統合、規制対応、ライフサイクルサポートを外部委託するにつれ、サービスセグメントはCAGR18.62%で拡大すると予測されています。3GPP仕様を実用的な導入計画に落とし込むコンサルティング業務は、特に5Gスライシングによってアーキテクチャが複雑化していることから、依然として高い需要があります。マネージド傍受サービスは、24時間体制のセキュリティ要員を擁していない小規模な通信事業者に魅力的です。ソリューション分野の中では、傍受管理ソフトウェアが最も急速に成長しています。これは、暗号化されたペイロードを解析するAIモジュールが分析価値を高めているためです。復号エンジンや行動分析アドオンはコアプローブを補完し、プロアクティブな異常アラートを可能にします。メディエーションデバイスは、ソフトウェア定義型の代替製品によるコモディティ化の圧力に直面していますが、レガシーの回線交換型ドメインにおいては依然として重要な役割を果たしています。そのため、合法的傍受市場は、ハードウェア抽象化とクラウド対応のオーケストレーションを統合したプラットフォームへとシフトしつつあります。

規制の急速な変化により、サービスの価値はさらに高まっています。アドバイザリーチームは、輸出管理評価やプライバシー影響監査を通じて通信事業者を支援し、コンプライアンスリスクを最小限に抑えます。継続的インテグレーションのサポートにより、プローブのファームウェアが四半期ごとの3GPPリリースに確実に準拠するよう保証されます。トレーニングサービスを通じて、調査担当者はAIダッシュボードを効果的に活用できるようになり、洞察を得るまでの平均時間を短縮します。マルチテナント型クラウド導入が拡大する中、ベンダー各社はパッチ適用と検証を自動化するDevSecOpsソリューションの提供を拡充しています。その結果、ソリューションが依然として主流であるもの、プロフェッショナルサービスやマネージドサービスによる継続的な収益源が、合法的傍受市場におけるベンダーの収益構造をますます安定させています。

2025年、モバイルインフラは合法的傍受市場規模の50.60%を占めており、これはGSM、UMTS、およびLTEの監視基盤が定着していることを反映しています。しかし、VoIP、VoLTE、およびOTTトラフィックによって通信がパケットドメインへと移行しているため、IPネットワークはCAGR19.05%で拡大しています。パケット指向化によりメタデータの豊富さが引き出され、当局は狭帯域音声では得られなかったソーシャルグラフや行動パターンをマッピングできるようになります。5Gスタンドアロン環境におけるネットワークスライシングは、従来のコアプローブをバイパスする仮想サブネットを生成し、エッジ側に配置された傍受機能への需要を喚起しています。ユーザープレーンプローブと高スループットのパケットブローカーを統合できるベンダーは、ティア1キャリアの間で高い認知度を獲得しています。

固定ネットワーク分野は安定を保っていますが、銅線回線の廃止が加速するにつれて緩やかに縮小しています。ハイブリッドVoLTEの導入により、モバイルとIPの境界が曖昧になり、RAN、コア、IMSの各ドメインにわたる統合的な傍受オーケストレーションが求められています。NECがSS8に基づく太平洋横断の合法的傍受コンプライアンス認証を取得したことは、海底回線における大洋横断パケット傍受の要件を如実に示しています。モバイル分野では、3G/4Gネットワークが依然としてプローブ量の大部分を占めていますが、5Gトラフィックは指数関数的に増加しており、ベンダーはパケットロスなく100 Gbpsのキャプチャレートを実現するよう迫られています。その結果、投資は、急増する暗号化トラフィックに対しても将来に備えた対応が可能な、スケーラブルで仮想化されたIP傍受フレームワークへとシフトしています。

地域別分析

北米は2025年においても、合法的傍受市場規模の38.85%を占め続けており、これは連邦政府の資金援助、成熟した通信インフラ、そして世界の標準を形作るベンダーエコシステムに支えられています。米国の政府機関は、「法執行機関通信支援法(CALEA)」の規定を継続的に精緻化しており、これによりアップグレードされたプローブに対する国内需要が後押しされています。カナダにおける5Gサプライチェーンのセキュリティ審査は、地政学的な監視が高まる中、通信事業者が傍受コンプライアンスの認証を取得する緊急性を高めています。AI調査における地域的なリーダーシップが、高度な分析モジュールの導入を加速させ、イノベーションと調達という好循環を生み出しています。ランサムウェアや国家が関与するハッキング事件の増加により、予算配分が維持され、プラットフォームの着実な更新が保証されています。

アジア太平洋地域は、2031年までに19.36%という地域別で最も高いCAGRで推移すると予測されています。5Gの急速な展開に伴い、ネットワークスライスやエッジクラウド向けの傍受メカニズムが必要となっており、こうした要件はインドのNCCC技術フレームワークによって規定されています。オーストラリア、日本、韓国では、重要インフラに対する厳格な規制が適用されており、これが積極的なシステムアップグレードを後押ししています。一方、東南アジアの通信事業者は、多額の設備投資を回避するため、クラウドホスト型のプローブを採用しており、これは地域のデジタルトランスフォーメーションの取り組みとも合致しています。中国の拡大するサイバー戦争戦略により、近隣諸国は国内の監視能力を強化するよう迫られており、AIを活用した分析への需要が高まっています。しかし、この地域は法制度が異なっており、ベンダーは管轄区域ごとにコンプライアンスパッケージをカスタマイズせざるを得ません。

欧州では、プライバシー保護とセキュリティ上の要請が複雑に絡み合っています。欧州委員会の高レベルグループが、非協力的なOTTプロバイダーへの制裁を勧告したことは、通信の追跡可能性を重視する規制の方向性を浮き彫りにしています。しかし、GDPRの義務により、データ最小化や適法な目的への制限が課されており、導入の複雑さが増しています。加盟国ごとの規制がばらばらであるため、通信事業者は、異なるLIハンドオーバー形式に対応するために、並行して複数の仲介ゲートウェイを維持しなければならないことがよくあります。したがって、広範な法的ライブラリを持つ老舗ベンダーは、競争上の優位性を得ています。一方、ラテンアメリカ、中東・アフリカでは、市場はまだ発展途上ですが将来性が期待されています。これらの地域の通信事業者は、傍受への投資と進行中のインフラ整備とのバランスを取り、多額の現地ハードウェア投資を回避するために、しばしばクラウドサービスを利用しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高まるサイバー脅威と国家安全保障上の懸念

- 規制上の義務およびコンプライアンス要件

- インターネットプロトコル(IP)ベースおよび5G通信の普及

- クラウド型傍受プラットフォームへの移行

- 人工知能(AI)を活用したリアルタイムメタデータ分析の投資収益率(ROI)

- デジタル証拠の証拠能力に関する枠組み

- 市場抑制要因

- プライバシー権をめぐる反発とデータ保護法

- マルチネットワーク構築の高コストと複雑さ

- ベンダーロックインは相互運用性を制限します

- オーバー・ザ・トップ(OTT)アプリにおける「デフォルトでの暗号化」ポリシー

- バリューチェーン分析

- 規制状況と政府の取り組み

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ソリューション

- メディエーションデバイス

- インターセプション・アクセスポイント

- 傍受管理ソフトウェア

- 復号および分析モジュール

- サービス

- コンサルティング

- 統合と展開

- サポート・メンテナンス

- ソリューション

- ネットワーク別

- 固定通信網

- 公衆交換電話網(PSTN)

- ブロードバンド

- モバイルネットワーク

- 世界・システム・フォー・モバイル・コミュニケーションズ(GSM)

- 汎用パケット無線サービス(GPRS)

- 3G/4G/LTE

- 5Gおよび将来の無線アクセスネットワーク(RAN)

- IPネットワーク

- インターネットプロトコル音声通信(VoIP)

- データトラフィックの監視

- 固定通信網

- 通信チャネル別

- 音声通信

- データ通信

- ソーシャルメディアおよびOTTメッセージング

- エンドユーザー別

- 政府および法執行機関

- 情報機関

- 企業

- 展開モード別

- オンプレミス

- クラウド/ホスト型LI-as-a-Service

- 地域別

- 北米

- 米国

- カナダ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Verint Systems Inc.

- SS8 Networks, Inc.

- Nexburg GmbH

- Trovicor GmbH

- BAE Systems plc

- Gamma Group

- Elbit Systems Ltd.

- IPS S.p.A.

- Aqsacom Inc.

- Vocal Technologies Ltd.

- Ericsson AB

- Nokia Corp.

- Huawei Technologies Co. Ltd.

- Cisco Systems, Inc.

- Rohde and Schwarz GmbH

- Group 2000

- NetQuest Corp.

- NICE Ltd.

- Thales Group

- Palantir Technologies Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 157 Pages

- 納期

- 2~3営業日