ハードウェアセキュリティモジュール:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Hardware Security Modules - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065759

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

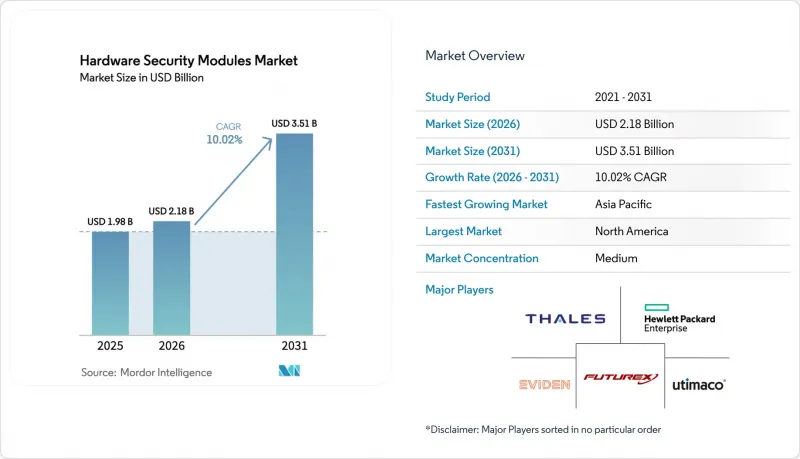

Mordor Intelligenceによると、ハードウェアセキュリティモジュール(HSM)の市場規模は、2025年の19億8,000万米ドルから2026年には21億8,000万米ドルへと拡大し、2031年までに35億1,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR10.02%で成長すると見込まれています。

本レポートは、導入形態(オンプレミス、クラウドHSM、ハイブリッドHSM)、タイプ(汎用、決済、クラウド/ホステッドなど)、用途(決済処理、鍵管理など)、エンドユーザー(BFSI、政府機関、医療など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のハードウェアセキュリティモジュール市場の動向と洞察

ポスト量子暗号への準拠期限がHSMの更新を加速

NISTは2024年に3つのポスト量子アルゴリズムを最終決定し、連邦政府機関や規制対象業界全体で強制的な移行が引き起こされました。企業は現在、移行期間中にML-KEM、ML-DSA、およびSLH-DSAをサポートするために二重の暗号スタックを維持しており、これにより処理負荷が倍増し、アプライアンスの更新サイクルが加速しています。NSAの「商用国家安全保障アルゴリズムスイート2.0」では、ミッションクリティカルなシステムに対し、2035年よりかなり前に量子耐性プリミティブを採用することが義務付けられており、計画のタイムラインが短縮されています。2024年4月、Thales LunaはFIPS 140-3レベル3認証を取得した初のHSMとなり、早期導入企業に調達上の優位性をもたらしました。「今すぐ収集し、後で復号する」という脅威モデルは、特に数十年にわたる機密性を保証しなければならない組織にとって、その緊急性をさらに強めています。

ハイパースケーラーによるクラウドネイティブ鍵管理のブーム

Google Cloud、Microsoft Azure、AWSは現在、マルチテナント環境にFIPS認証済みのハードウェアを組み込んでおり、顧客は自社の鍵を持ち込みつつ、国内のデータ居住要件を満たすことが可能になっています。Marvell社のLiquidSecurityボードは、1秒あたり100万回の演算処理を実現し、ハイパースケーラーのスループット目標を満たしています。シンガポールのPDPAや日本のサイバーセキュリティガイドラインなどの国家的な枠組みでは、現地化されたインスタンスが求められており、地域ごとの容量拡大が促進されています。インドネシアのKrom Bankのような金融サービス業界の新参企業は、マネージド型CloudHSMを活用し、暗号管理の主導権を維持しつつ、デジタルバンキングの立ち上げを加速させています。こうした導入により、アジア太平洋地域(APAC)におけるHSM市場は大幅に拡大しています。

FIPS 140-3対応チップの供給不足

FIPS 140-3のテストベクトルを満たすセキュアプロセッサを製造できるファウンドリはごくわずかであるため、半導体の生産能力は依然として逼迫しています。SKハイニックスとマイクロンは、2025年の大半にわたって高帯域幅メモリの割り当て分が完売しており、HSMメーカーは供給を制限し、価格を引き上げざるを得ない状況にあります。認証プロセスには、長期間を要するゼロ化および改ざん対応の検証が含まれるため、新規テープアウトが遅延し、既存サプライヤーへの依存度が高まっています。そのため、小規模な新規参入企業はリードタイムの長期化に直面しており、HSM市場の経済性は、あらかじめウェハーを確保しているベンダーに有利に傾いています。

セグメント分析

2025年、オンプレミス型アプライアンスは、防衛、銀行、重要インフラの運営者が求める鍵の直接管理が必要であることから、ハードウェアセキュリティモジュール(HSM)市場シェアの71.85%を維持しました。多くの企業は、主権データに関する規制要件を満たすため、データセンター内に「信頼の根源(Root of Trust)」を保持しています。それにもかかわらず、ハイパースケーラーがFIPS認証、可用性SLA、およびAPIファーストの利用を保証しているため、クラウドHSMのサブスクリプションはCAGR10.62%で拡大しています。このハイブリッドなアプローチにより、組織は移行期間中にデュアルフットプリントを運用することが多いため、HSM市場の規模は拡大しています。

マネージドサービスは設備投資と更新リスクを軽減するため、以前はソフトウェアキーストアに依存していたスタートアップや中堅銀行を惹きつけています。エッジコンピューティングが新たな層を加え、5Gの境界でローカル暗号化を強制しつつ、ポリシーを一元的に同期させる分散型クラスターの構築を促進しています。ベンダーは、DevSecOpsチームがKubernetesポッドからハードウェアサービスを呼び出せるよう、コンテナベースのコネクタを提供することでこれに対応しています。予測期間中、規制対象となる大規模なワークロードが依然としてプライベートラック内に閉じ込められたままであるにもかかわらず、支出はサブスクリプションモデルへとシフトしていきます。第2世代の導入戦略では、HSM機能をマイクロデータセンターに統合し、スマートファクトリーの使用事例、コネクテッドカーのアップデート署名、都市全体の公共安全ネットワークなどをサポートするようになっています。

汎用ユニットは、単一のシャーシ内でPKIルートの保護、コード署名、トークン化、データベースの暗号化を処理できるため、2025年には売上高の59.45%を占めました。そのアルゴリズムの柔軟性により、長期にわたる移行期間中にRSA/ECCと格子ベースのプリミティブの両方を必要とするポスト量子暗号への移行において、汎用ユニットは不可欠なものとなっています。一方、クラウドホスト型製品は、ハイパースケーラーによる従量課金制の経済性と地域ごとの均一な展開に支えられ、CAGR 10.74%を示しています。決済用端末はPCI DSSにおいて依然として不可欠ですが、ベンダー各社はチップの供給制約下で在庫を最適化するため、共有ボード上に決済用および汎用ファームウェアを組み込んでいます。

コンテナ化されたプラグインは、PKCS#11呼び出しをRESTインターフェースに変換し、開発者が低レベルドライバーを習得することなく、マイクロサービスから安全な鍵操作をリクエストできるようにします。AIモデルの封印に特化した専用シリコンが登場しており、Fortanixは機密コンピューティング・エンクレーブとHSMオーケストレーションを統合し、保存時および推論時の機械学習資産を保護しています。

地域別分析

北米は、FIPS 140-3の早期採用、連邦機関全体での量子耐性に関する指針、および3年サイクルでデバイスを更新する決済処理業者が密集していることなどから、2025年には世界のハードウェアセキュリティモジュール(HSM)市場シェアの37.10%を占めました。継続的な公共部門の近代化助成金やゼロトラストに関する大統領令により、安定した調達パイプラインが維持されています。カナダも、財務省の近代化やオープンバンキングに関する規制整備によりこれに追随しており、一方、メキシコでは、フィンテック企業がCoDiやSPEIといった高速決済ネットワークに接続するにつれて市場が加速しつつあり、低コストのクラウドHSMゲートウェイへの需要が高まっています。

アジア太平洋地域は、ハイパースケーラーによるデータセンターの建設や、主権鍵制度を要件とするデジタルバンキングライセンスに後押しされ、2031年までの年間平均成長率(CAGR)が12.17%と最も高くなっています。中国のMLPS 2.0は国内アルゴリズムの使用を義務付けており、NIST曲線と並行してSM2を運用できるデュアルスタックアプライアンスの導入が求められています。日本の自動車メーカーは、コネクテッドカーのサイバーセキュリティ規定に準拠するため、組み込み型IPを統合しており、インドのデータローカライゼーション政策により、銀行はAWSムンバイおよびGCPデリーゾーンでホストされる地域固有のキーボールトの利用へと向かっています。ASEAN市場では相互運用可能なリアルタイム決済が導入されており、これにより地域銀行は、コンプライアンスを損なうことなく取引あたりのコストを削減できる共有型HSMユーティリティの採用を進めています。

欧州は、MiCA、GDPR、PSD2によって形作られる戦略的な舞台であり続けています。ドイツの中堅企業(ミッテルシュタンド)は、工場が5G経由でOPC-UAを採用する中、知的財産を保護するためにオンプレミス・クラスターへの投資を行っています。英国は、ブレグジット後の重要データ分類における差異に焦点を当てており、これに伴い、特注のアプライアンス認証が進められています。フランスでは、「SecNumCloud」ラベルの下でクラウド優先の義務化が拡大していますが、これには依然として認定ハードウェア内のルートキーが求められています。リトアニアをはじめとする東欧のフィンテックハブでは、パスポート制度を利用する暗号資産サービスプロバイダーを誘致するため、マルチテナント型HSMグリッドが導入されています。こうした措置が相まって、名目GDP成長率は鈍化しているもの、欧州大陸全体のハードウェアセキュリティモジュール(HSM)市場規模は拡大しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ポスト量子暗号対応の期限がHSMの更新を加速させています

- APACにおけるハイパースケーラーのクラウドネイティブ鍵管理のブーム

- 即時決済ネットワークが決済用HSMの普及を後押ししています

- 暗号資産カストディに関するMiCA規制が、EUにおけるFIPS HSMの需要を牽引しています

- 自動車向けUNECE R155規制が組み込み型HSM IPの普及を後押し

- マルチテナント型HSM-as-a-Serviceの収益化

- 市場抑制要因

- FIPS 140-3対応チップの供給不足

- レガシーPKIからクラウドへの移行の複雑さ

- 中小企業を直撃するセキュアメモリの価格高騰

- 国境を越えた暗号資産法の断片化(例:中国のMLPS 2.0)

- バリュー・サプライチェーン分析

- 規制展望

- 技術展望

- ポーターのファイブフォース

- 投資分析

第5章 市場規模と成長予測

- 展開タイプ別

- オンプレミス

- Cloud HSM

- ハイブリッドHSM

- タイプ別

- 汎用HSM

- 決済用HSM

- クラウド/ホスト型HSM(HSM-aaS)

- USB/ポータブルHSM

- PCIeベースのHSM

- ネットワーク接続型HSM

- 用途別

- 決済処理

- 鍵管理およびKMS

- SSL/TLSおよびコード署名

- PKIおよび認証局

- ブロックチェーンおよび仮想通貨のカストディ

- データベースおよびドキュメントの暗号化

- IoT/エッジデバイスのID

- ポスト量子暗号アクセラレーション

- エンドユーザー業界別

- BFSI

- 政府・防衛

- ヘルスケア・ライフサイエンス

- 小売・Eコマース

- 通信・IT

- 産業・製造

- エネルギー・ユーティリティ

- クラウドサービスプロバイダー

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN

- オーストラリア

- ニュージーランド

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- GCC

- トルコ

- イスラエル

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Thales Group

- Utimaco Management Services GmbH

- Entrust Corporation

- IBM Corporation

- Hewlett Packard Enterprise(HPE)

- Eviden SAD(Atos Group)

- Futurex

- Amazon Web Services(AWS)

- Microsoft Azure Dedicated HSM

- Yubico

- Securosys SA

- Swissbit AG

- Secunet Security Networks AG

- Infineon Technologies AG

- Marvell Technology Inc.

- Fortanix Inc.

- Microchip Technology Inc.

- Broadcom Inc.

- Crypto4A Technologies

- Nitrokey GmbH

- nCipher(nShield)

- Rambus

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日