SaaS(ソフトウェア・アズ・ア・サービス):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Software As A Service - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065756

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

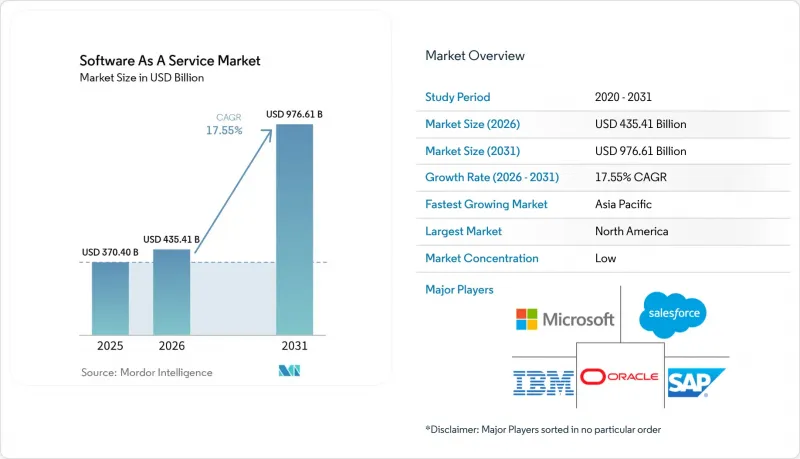

Mordor Intelligenceによると、2026年のSaaS(ソフトウェア・アズ・ア・サービス)市場規模は4,354億1,000万米ドルと推定されており、2025年の3,704億米ドルから拡大する見込みです。

また、2031年の予測値は9,766億1,000万米ドルで、2026年から2031年にかけてCAGR17.55%で成長すると見込まれています。

本レポートは、展開(パブリッククラウド、プライベートクラウド、ハイブリッドクラウド)、企業規模(中小企業、大企業)、エンドユーザー業界(IT・通信、金融・保険・証券、小売、医療、製造、その他のエンドユーザー業種)、地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)ごとに分類されています。上記のすべてのセグメントについて、市場規模および予測は金額(米ドル)で提示されています。

世界のSaaS市場の動向と洞察

クラウドネイティブアーキテクチャの普及

クラウドネイティブなアプローチでは、モノリシックなソフトウェアが、Kubernetesによってオーケストレーションされるコンテナ化されたマイクロサービスに置き換えられ、継続的デリバリーと弾力的なスケーリングが可能になります。マイクロソフトの2025年度第3四半期のクラウド収益は424億米ドル(前年同期比20%増)に達しており、これは企業が「クラウドファースト」での再構築を強く求めていることを裏付けています。ハードウェアの制約から解放された企業は、数分で新しい環境を立ち上げることで、開発者の生産性とサービスの回復力を高めています。このアーキテクチャの転換は、ハイパースケーラーのエコシステムにシームレスに統合できるニッチベンダーの参入障壁を下げることで、SaaS市場の細分化も招いています。マルチクラウドツールが成熟するにつれ、組織は集中リスクを回避しつつ、各分野で最高のイノベーションを維持するために、プロバイダーを多様化させています。

中小企業の急速なデジタル化

パンデミック後、中小企業は競合力を維持するために、フロントオフィスおよびバックオフィスの機能のデジタル化を急ピッチで進めています。OECDの調査によると、企業規模や業種によって導入格差が拡大しているもの、知識集約型の中小企業が導入を牽引しています。中国では、2023年のSaaS支出が581億人民元に達し、マクロ経済の低迷にもかかわらず23.1%増加しました。手頃な価格のSaaSサブスクリプションは、中小企業が資金面の制約を回避するのに役立っており、AIを活用した自己設定機能により、導入にかかる労力も軽減されています。リソースに制約のある経営者が簡便性とROIを優先する中、会計、eコマース、マーケティングを統合ダッシュボードにまとめたベンダーが支持を集めています。

データ主権とコンプライアンスの障壁

GDPRや各省・自治区・直轄市レベルで相次ぐプライバシー関連法により、プロバイダーはデータのローカライズ、データ保護責任者の任命、そして厳格な監査の通過を余儀なくされています。コンプライアンス対応はコストを押し上げ、ハイパースケーラーの設置場所の選択肢を狭めています。企業は、機密性の高いワークロードをオンプレミスやプライベートクラウドに保持し、地域ごとのホスティング体制を備えたベンダーを選択することで、リスクをヘッジしています。

セグメント分析

パブリッククラウドは、2025年に89.42%のシェアを占め、SaaS市場を依然として支配し続けています。しかし、企業が規制コンプライアンスやレイテンシーに敏感な使用事例を追求するにつれ、ハイブリッド構成はCAGR21.8%で成長すると予測されています。ディスカバー・ファイナンシャル・サービスは、AWS上のRed Hat OpenShiftを活用して季節的な需要の急増に対応し、ワークロードを自由に移動させることで、ベンダーロックインのリスクを軽減しています。エッジノードが製造業や金融業界におけるリアルタイム分析を可能にするにつれ、ハイブリッドソリューションのSaaS市場規模は拡大する見込みです。

企業は、コストと管理のバランスを取るために、パブリック、プライベート、エッジのリソースを組み合わせています。IndiGo Airlineは、18ヶ月以内に業務の80%を、Microsoft AzureとGoogle Cloudにまたがるマルチクラウド環境へ移行しました。SaaS市場はこの多様性の恩恵を受けており、ベンダー各社は、あらゆる環境で一貫して動作するコンテナ対応バージョンの提供を促進しています。

2025年には、世界のプロセスを簡素化する統合スイートに惹かれた大企業がSaaS市場の58.05%を占めました。しかし、CAGR19.2%で拡大すると予測される中小企業が、次の成長の波を牽引しています。この層においては、サブスクリプション課金、ガイド付きオンボーディング、AIを活用した設定機能によって技術的な障壁が取り除かれるにつれ、SaaS市場規模は年々拡大しています。

中小企業は、会計、営業、人事機能を単一のインターフェースで提供するプラットフォームを好んで利用しています。OECDは、デジタル技術の普及に依然としてばらつきがあることを指摘しており、これを受けて小規模企業に対する政策的な支援が進められています。テンプレート、パートナーエコシステム、コミュニティ学習に投資するベンダーは、総所有コスト(TCO)を低減し、長期的な顧客ロイヤルティを確保しています。

地域別分析

北米は2025年にSaaS市場の42.60%を占め、高密度なクラウドインフラ、堅牢なサイバーセキュリティ基準、および資本へのアクセスという恩恵を受けています。コカ・コーラ社がマイクロソフトとの提携を11億米ドル規模で拡大した事例は、マルチクラウドSaaS戦略が企業規模で採用されていることを示しています。米国各州間の規制のばらつきはコンプライアンスの負担を増大させていますが、ベンダー各社は設定可能なプライバシーモジュールや地域ごとに複製されたデータストアを提供することで対応しています。

アジア太平洋地域は2031年まで年率18.7%の成長が見込まれており、SaaS市場拡大の中心地となる見通しです。インターネット普及率の上昇、モバイルファーストの消費動向、および政府のデジタル化プログラムが導入を後押ししています。中国では2023年に581億人民元のSaaS売上高を記録し、23.1%の成長を示しており、製造業や消費者向けサービス分野における未開拓の需要が浮き彫りになっています。現地のハイパースケーラー各社は、言語に対応したUIや地域固有のコンプライアンス機能を提供することで、世界の既存企業と競合しています。

欧州では、着実ながらもコンプライアンス重視の成長が見られます。GDPRや各国レベルのデータ保護法により、ベンダーは地域ごとのデータセンターを維持し、暗号化技術の革新に投資することが求められています。また、サステナビリティ目標も調達に影響を与えており、企業はプロバイダーのカーボンフットプリントを評価し、グリーンクラウドに関する情報開示を求めています。再生可能エネルギーを利用した施設の認証を取得し、透明性の高い報告を行うベンダーは、競争上の優位性を得ることができます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- クラウドネイティブアーキテクチャの普及

- コロナ禍後の中小企業の急速なデジタル化

- 初期費用の低減とオンプレミールイセンシングの比較

- 生成AIを活用した収益拡大

- エッジ配信型超低遅延SaaS

- カーボン・アカウンティングのコンプライアンス需要

- 市場抑制要因

- データ主権とコンプライアンス上の障壁

- ベンダーロックインと切り替えコスト

- FinOpsの監視がSaaSの無秩序な拡大を抑制

- グリーンクラウドの義務化によるコスト上昇

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- 投資分析

- マクロ経済への影響の評価

第5章 市場規模と成長予測

- 展開別

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

- 企業規模別

- 中小企業(SME)

- 大企業

- 用途タイプ別

- 顧客関係管理(CRM)

- エンタープライズリソースプランニング(ERP)

- 人的資本管理(HCM/HRM)

- コラボレーションと生産性

- ビジネス・インテリジェンスおよびアナリティクス

- セキュリティおよびコンプライアンス

- その他の用途

- 価格モデル別

- サブスクリプションベース

- 使用量ベース/従量課金制

- フリーミアムおよび段階的料金体系

- エンドユーザー業界別

- IT・通信

- 銀行・金融サービス・保険(BFSI)

- 小売・Eコマース

- ヘルスケア・ライフサイエンス

- 製造業

- その他の業種

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動き(M&A、資金調達、提携)

- 市場シェア分析

- 企業プロファイル

- Microsoft

- Salesforce

- Oracle

- SAP

- IBM

- ServiceNow

- Atlassian

- Intuit

- Adobe

- Google(Alphabet)

- Workday

- Zoom Video Communications

- Dropbox

- HubSpot

- Shopify

- Zendesk

- Snowflake

- Alteryx

- ServiceTitan

- BambooHR

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日