インドの統合施設管理:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

India Integrated Facility Management - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065755

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

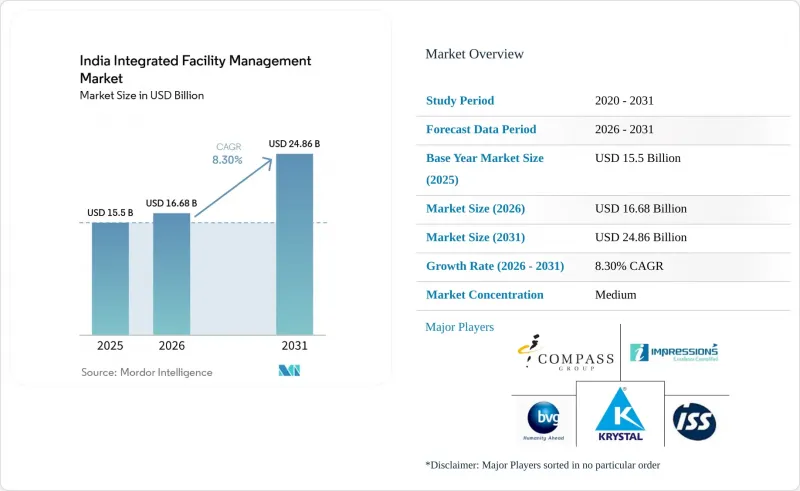

Mordor Intelligenceによると、インドの統合施設管理市場の規模は、2025年に155億米ドル、2026年に166億8,000万米ドルとなり、2031年までに248億6,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR8.30%で成長すると見込まれています。

本レポートは、サービス種別(ハード・ファシリティ・マネジメント[資産管理、MEPおよびHVACサービスなど]、ソフト・ファシリティ・マネジメント[オフィスサポートおよびセキュリティ、清掃サービス、ケータリングサービスなど])およびエンドユーザー(商業施設、ホスピタリティ、公共機関および公共インフラ、医療施設など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

インドの統合ファシリティマネジメント市場の動向と洞察

グレードAオフィスおよび複合用途キャンパスの拡大

インドのグレードAオフィス市場は2025年に過去最高の業績を記録し、主要8都市における純吸収面積は6,140万平方フィートに達し、前年比25%増となりました。これにより、継続的な運営サポートを必要とする専門的に管理された不動産が直接的に拡大しました。また、2026年にアジア太平洋地域で供給される6,130万平方フィートの新規グレードAオフィス供給量の40%をインドが占めると予想されており、これによりインドの統合施設管理市場における新規案件のパイプラインは活発な状態を維持することになります。供給量の構成と同様に、質の構成も重要です。2026年の新規供給の80%がグリーン認証を取得すると予想されており、これにより、エネルギー管理、水使用量のモニタリング、室内空気質の制御、および監査対応可能な報告に関するサービスの基準が引き上げられるからです。また、複合用途キャンパスでは、オフィス、小売、ホスピタリティ、フードサービスといった機能が単一の管理環境下に統合されており、これによりオーナーは複数のサービス分野にわたって単一の責任ある運営事業者を任命する傾向が強まっています。こうした規模、技術的要件、およびオーナーの選好が相まって、ハードFMとソフトFMのバランスが取れた専門性を備えた統合型プロバイダーが引き続き優位に立っており、インドの統合施設管理市場において、より包括的なIFM契約への移行を後押ししています。

統合型および成果ベースの契約へのベンダーの統合

インドの統合施設管理市場は、人員数に依存した契約から、単なる労働力の配置ではなく、稼働率、エネルギー効率、衛生品質、ユーザー体験を測定するSLA(サービスレベル契約)連動型の商業モデルへと移行しつつあります。5つ以上のサービスカテゴリーにわたって単一のIFMパートナーを利用している企業は、ベンダー管理にかかる間接費が平均18%削減されたと報告しており、これにより調達チームは、統合化に向けた直接的なコスト削減と管理効率化の根拠を得ています。この変化は、ハードFMの戦略的価値も高めています。なぜなら、HVACの稼働率、電気系統の信頼性、電力使用効率といった技術的指標は、入札段階において多くのソフトサービスの成果物よりも検証や管理が容易だからです。インドのオフィス物件全体で機関投資家の所有が拡大しており、REIT化の可能性を秘めたグレードAのスペースは3億8,000万平方フィート以上に上ります。こうした所有者は、地域ごとに個別の運営体制をとるよりも、分散したポートフォリオ全体で一貫した基準を適用することを好みます。このモデルが標準化されるにつれ、全国的な展開力、データシステム、コンプライアンス対応の深さを欠く小規模な企業は、たとえ地域レベルで価格競争力を維持していたとしても、インドの統合施設管理市場におけるシェアを失う可能性が高いでしょう。

非組織的なベンダーによる価格主導の競合

非組織的なベンダーによる価格主導の競合は、依然としてインドの統合施設管理市場における最も明白な構造的な足かせとなっています。小規模なベンダーは、積立基金、従業員州保険、および最低賃金の義務を回避することで、組織化された企業よりも15%から20%安い価格を設定しています。この圧力は、清掃、ハウスキーピング、警備の分野で最も強く、これらの分野では人件費が主なコスト要因であり、調達時に買い手がサービスの品質を客観的に評価することが難しい場合が多いからです。この問題は契約の授与で終わるわけではありません。なぜなら、その時点で明らかになった価格差が契約更新の交渉に影響を与え、組織化された企業に対し、法令を遵守したサービス提供モデルにおいてより低い料金を受け入れるよう新たな圧力を生み出すからです。インドの労働法の統合により、将来的には競争の均衡が改善される可能性がありますが、州レベルでの実施状況には依然としてばらつきがあり、地域によって法執行の結果に一貫性がありません。それでも、大企業のバイヤーは、最低価格での決定から総所有コスト(TCO)の検討へと徐々にシフトしており、これによりインドの統合施設管理市場における品質のバランスが徐々に改善されるはずです。

セグメント分析

ハード・ファシリティ・マネジメント(FM)は、2031年までCAGR9.47%で拡大すると予測されており、これは市場全体の成長率を上回るもので、インドの統合ファシリティ・マネジメント(IFM)市場において、サービス部門で最も強力な成長エンジンとなっています。この成長加速は、グレードA資産における技術密度の高まりやデータセンターの拡張と密接に関連しており、国内のデータセンター容量は2025年末の約1.7 GWから、2030年度までに4 GW以上に増加すると予測されています。この拡張に伴い、MEPサービス、HVAC管理、電力供給の信頼性確保、電源バックアップサポート、および一般サービス事業者では容易に規模拡大できない24時間365日の技術スタッフ配置に対する需要が高まっています。また、REIT主導のポートフォリオやGCCキャンパスが、定期的なメンテナンスサイクルからライフサイクル計画、交換管理、設備投資(Capex)に連動した管理へと移行するにつれ、資産管理サービスの役割も拡大しています。

2025年時点で、インドのIFM市場規模のうちソフトFMが67.19%のシェアを占めており、これはインドの商業、ホスピタリティ、医療、公共施設における清掃、ケータリング、オフィスサポート、警備に必要な膨大な労働力を反映しています。このセグメントは、日々の入居体験に直結し、大規模なテナントが複数拠点のポートフォリオ全体で内部化することが難しいため、多くのプロバイダーにとって依然として収益の柱となっています。とはいえ、統合契約内のサービス構成は徐々に変化しつつあります。これは、ハードサービスが平方フィートあたりの付加価値が高く、労働集約的なソフトサービスに比べて、SLA(サービスレベル契約)に基づく成果をより測定しやすいからです。清掃業務は機械化やロボットによる床面管理の恩恵を受けており、一方、オフィスサポートや警備機能は、AIを活用した監視やインテリジェントな来訪者管理を通じて高度化が進んでいます。これにより、インドのIFM業界は、価格競争の激しい環境においてもサービス品質を維持することが可能となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- グレードAオフィスおよび複合用途キャンパスの拡大

- ベンダーによる統合型および成果連動型契約への移行

- スマートビルディングおよび予知保全の普及拡大

- サステナビリティ主導によるエネルギー、水、廃棄物の最適化への需要

- ティア1ハブを超えた世界のキャパビリティ・センターの拡大

- データセンターおよびミッションクリティカルなインフラの整備

- 市場抑制要因

- 非組織的なベンダーによる価格主導型の競合

- 熟練労働力の流出と賃金上昇

- 売掛金の回収遅延による運転資金の逼迫

- 重要資産における公益事業の信頼性と水ストレスへの曝露

- 業界バリューチェーン分析

- 技術分析

- 規制情勢

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- サービスタイプ別

- ハード・ファシリティ・マネジメント

- アセットマネジメント

- MEPおよびHVACサービス

- 消防システムおよび安全対策

- その他のハード・ファシリティ・マネジメント・サービス

- ソフト・ファシリティ・マネジメント

- オフィス支援・セキュリティ

- 清掃サービス

- ケータリングサービス

- その他のソフト・ファシリティ・マネジメント・サービス

- ハード・ファシリティ・マネジメント

- エンドユーザー別

- 商業

- ホスピタリティ

- 機関・公共インフラ

- ヘルスケア

- 産業・プロセス分野

- その他のエンドユーザー産業

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- BVG India Limited

- SIS Limited

- Sodexo India Services Private Limited

- Updater Services Limited

- Bluspring Enterprises Limited

- ISS Facility Services India Private Limited

- Krystal Integrated Services Limited

- CBRE South Asia Private Limited

- Jones Lang LaSalle Property Consultants(India)Private Limited

- Cushman & Wakefield India Private Limited

- Compass Group India(Compass Group PLC)

- Colliers International(India)Property Services Private Limited

- Knight Frank(India)Private Limited

- Tenon Facility Management India Private Limited

- Dusters Total Solutions Services Private Limited

- Property Solutions(India)Private Limited

- OCS India

- SMS Integrated Facility Services Private Limited

- Impressions Services Private Limited

- ServiceMax Facility Management Private Limited

- Supreme Facility Management Limited

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日