監視カメラ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Surveillance Camera - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065749

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

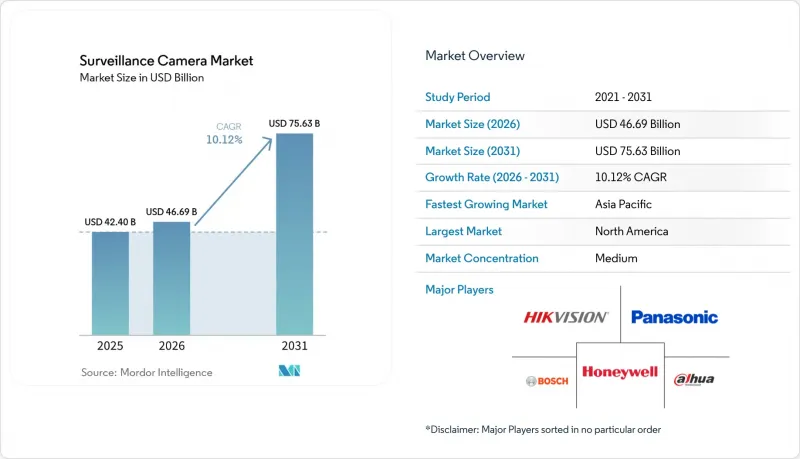

Mordor Intelligenceによると、2026年の監視カメラ市場規模は466億9,000万米ドルと推定されており、2025年の424億米ドルから拡大し、2031年には756億3,000万米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR10.12%で成長すると見込まれています。

本レポートは、技術別(アナログカメラ、IPカメラなど)、形状別(ドームカメラ、バレットカメラなど)、解像度別(非HD、HDなど)、接続方式別(有線、PoEなど)、展開モデル別(オンプレミスなど)、エンドユーザー産業(BFSI、運輸・インフラなど)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の監視カメラ市場の動向と洞察

5GエッジネットワークがUHD監視を実現

5Gを導入した産業施設では、10ミリ秒未満の遅延を実現しており、4Kカメラによる途切れない映像配信が可能となる一方で、組み込みAIが機器の不具合や安全上の違反などの異常を検知します。メーカー各社によると、エッジ推論が人的検査に取って代わった結果、安全事故が37%減少し、品質管理の効率が42%向上したとのことです。

アジアの主要都市におけるAI群衆分析

シンガポールと韓国の交通当局は、通常の移動とセキュリティ上の脅威を区別する分析システムを導入し、誤警報を76%削減するとともに、検知精度を94%まで向上させました。乗客の流れに関する知見を活用することで人員配置の決定が改善され、ピーク時の処理能力が23%向上しました。

GPUの供給不足によりAIカメラのコストが上昇

エッジAIカメラは、ビジョンアクセラレータの納期が26週に延びたことで、部品コストが18~25%急騰しています。優先的な割り当てを受けていない中小ベンダーは、納期の遅延リスクに直面しており、その結果、チャネルシェアが大手競合他社にシフトする恐れがあります。

セグメント分析

IPカメラは2025年に売上高シェアの64.35%を占め、PoEの簡便性とソフトウェア定義の機能性を背景に、導入台数を拡大しています。同軸インフラとIP分析を橋渡しするハイブリッドモデルは、コストを重視するユーザーが従来のアナログ機器を段階的に廃止するにつれ、CAGR 11.84%で進展しています。価値はレンズからアルゴリズムへと移行しており、その結果、ソフトウェア中心の新規参入企業は、従来は人的監視に依存していた映像管理システムにAIを組み込むことで、利益率を確保しています。

市場の既存企業は現在、侵入検知センサー、アクセス制御、ビジネスダッシュボードを統合した、APIを豊富に備えたプラットフォームをバンドルしています。このサービス志向への転換により、ベンダーはカメラの単発販売ではなく、継続的な分析サービスのサブスクリプションから収益を得られるようになり、この動向は監視カメラ市場全体の収益認識のあり方を再構築しています。

ドーム型カメラは、小売店の売り場やオフィスのロビーにおける耐破壊性と美的魅力により、2025年の売上高の31.45%を占め続けました。CAGR 12.88%を記録するPTZモデルは、オペレーターが広範囲にわたって容疑者を追跡することを可能にし、1台のデバイスで複数の固定カメラと同等の機能を発揮するため、平均販売価格の高さを支えています。方向性を重視した抑止力が不可欠な周辺警備においては、依然としてバレット型が好まれています。一方、タレット型やマルチセンサー型の革新技術は、魚眼レンズによる歪みのない360°のカバー範囲を求めるニッチなニーズに応えています。

メーカー各社は、PTZレンズの位置をリアルタイムで調整する自動追跡アルゴリズムを組み込んでおり、これにより、物流ハブや交通ターミナルにおいて、PTZソリューションの監視カメラ市場規模が固定式カメラからシェアを徐々に奪い取っています。同時に、重要なエネルギー資産を保護するため、煙が充満した環境や完全な暗闇の環境向けに、サーモグラフィ機能搭載モデルが採用されています。

地域別分析

アジアは2025年に世界売上高の40.60%を占め、中国の公共安全への投資やインドのスマートシティ入札により調達サイクルが加速する中、CAGR10.78%で拡大を続けています。シンガポールの地下鉄では、AIを活用した群衆分析システムへのアップグレードが行われ、誤警報を76%削減すると同時に、脅威の認識精度を94%まで向上させました。各地域のメーカーは、国内市場の規模を活かし、迅速な改良を重ねることで、欧米の競合他社との技術格差を縮めています。

北米は、小売業界におけるVSaaSの導入や、重要インフラを保護する連邦政府の取り組みに支えられ、2番目に大きなシェアを占めています。現在、ユーザーの44%が少なくとも1か所のクラウド接続サイトを運用しており、この数字は、複数の拠点を持つチェーン店がセキュリティ運用を統合するにつれて増加しています。カナダのプライバシー規制は、匿名化ツールへの需要を刺激しており、コンプライアンス対応型の分析を重視した製品ロードマップに影響を与えています。

欧州市場は、GDPRや新たに制定されつつあるAI法によって形作られており、サプライヤーは端末内での情報マスキングといったプライバシー保護機能を統合するよう迫られています。英国では、エッジAIを用いて広範なレガシーネットワークの近代化が進められている一方、ドイツでは、カメラの映像を品質管理システムに活用する産業統合が重視されています。北欧の自治体では、安全確保だけでなく、交通渋滞や環境指標の管理にもカメラを導入しており、その応用範囲を拡大しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 5Gエッジネットワークの実現:スマートファクトリーにおけるリアルタイムUHD監視の実現

- アジアの巨大交通ハブにおけるAIを活用した人流分析の導入要件

- 中東の石油産出国における「セーフシティ」プログラムの急速な展開

- 北米の多店舗展開小売業者におけるクラウドネイティブ型VSaaSへの移行

- 欧州の高リスク都市部におけるコネクテッドホームカメラに対する保険インセンティブ

- 米国運輸保安庁(TSA)の指令に基づく重要インフラに対するコンプライアンス要件の強化

- 市場抑制要因

- 深刻化するGPU不足がAIカメラのBOMコストを押し上げている

- GCCおよびASEANにおける国境を越えた動画ストレージを阻害するデータローカリゼーション法

- EUにおけるプライバシー重視のOSアップデートが、端末内顔認識機能を抑制

- UHDの導入を妨げるオフグリッド鉱山現場における電力制約

- バリュー・サプライチェーン分析

- 規制および技術の展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 技術別

- アナログカメラ

- IPカメラ

- ハイブリッドカメラ

- 形状別

- ドームカメラ

- バレットカメラ

- PTZカメラ

- ボックスカメラ

- タレットカメラ

- フィッシュアイカメラ

- サーマルカメラ

- 解像度別

- 非HD(720p以下)

- HD(720p~1080p)

- フルHD(1080p~2K)

- Ultra HD/4K(4K以上)

- 接続方式別

- 有線

- Power-over-Ethernet(PoE)

- ワイヤレス(Wi-Fi/Zigbee)

- セルラー(4G/5G NB-IoT)

- 展開モデル別

- オンプレミス

- クラウド/VSaaS

- エッジ/オンデバイス・ストレージ

- ハイブリッド

- エンドユーザー産業別

- 銀行・金融機関(BFSI)

- 運輸・インフラ

- 政府・防衛

- ヘルスケア施設

- 産業・製造

- 小売・ホスピタリティ

- 企業および商業オフィス

- 住宅/スマートホーム

- ロジスティクスおよびウェアハウジング

- 教育機関

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 北欧

- その他の欧州諸国

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- インドネシア

- オーストラリア

- ニュージーランド

- ASEAN-5

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- カタール

- クウェート

- オマーン

- バーレーン

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Hangzhou Hikvision Digital Technology Co., Ltd.

- Zhejiang Dahua Technology Co., Ltd.

- Axis Communications AB

- Bosch Security Systems GmbH

- Honeywell International Inc.

- Panasonic Corporation

- Motorola Solutions, Inc.(Avigilon)

- Genetec Inc.

- Hanwha Vision Co., Ltd.(Hanwha Techwin)

- Cisco Systems Inc.

- CP Plus GmbH and Co. KG

- Teledyne FLIR LLC

- Johnson Controls Intl. plc(Tyco)

- Pelco, Inc.

- Uniview Technologies Co., Ltd.

- Arlo Technologies, Inc.

- Eagle Eye Networks, Inc.

- Swann Communications Pty Ltd.

- Lorex Technology Inc.

- Verkada Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日