コンビニエンスフード小売:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Convenience Food Retail - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065734

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

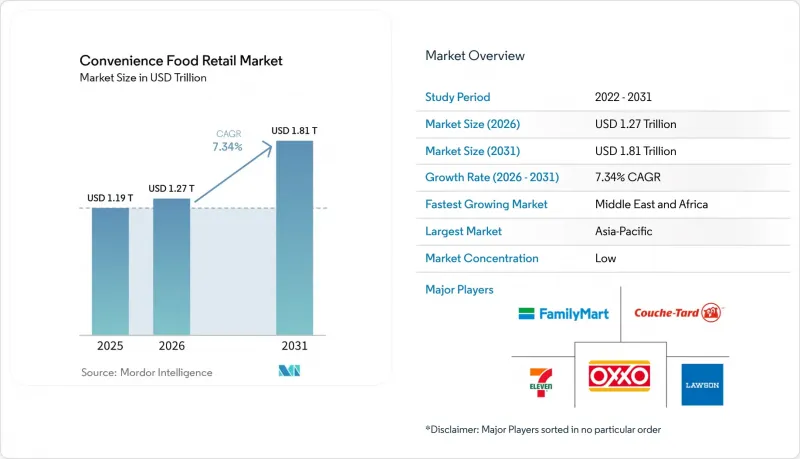

Mordor Intelligenceによると、コンビニエンスフード小売市場の規模は2025年に1兆1,900億米ドルと評価され、2026年の1兆2,700億米ドルから2031年までに1兆8,100億米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは7.34%となる見込みです。

本レポートは、製品タイプ(主食、衝動買い商品、非常用商品)、店舗タイプ(キオスク、ミニ、品揃え限定型、従来型、拡張型、ハイパーコンビニエンスストア)、所有形態(独立店舗、フランチャイズ、企業直営チェーン)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のコンビニエンスフード小売市場の動向と洞察

「オン・ザ・ゴー」および「ちょっとした買い足し」の需要

コンビニエンスフード小売市場は、直前に決定され、必要な場所の近くで満たされる食事や補充の機会から、引き続き恩恵を受けています。コンビニエンスフード小売市場は、通勤ルート沿いやガソリンスタンドの敷地内、そして品揃えの豊富さよりもスピードが重視される人口密集住宅地などに店舗が立地しているため、こうしたニーズに構造的に適しています。この傾向は、NACSが2025年に発表した、米国のコンビニエンスストア小売業界における売上高の23年連続の伸びと一致しており、買い物客が依然として小規模店舗へ食品や日用品を購入するために頻繁に足を運んでいることを示しています。来店が目的志向になるにつれ、コンビニエンスフード小売市場の事業者は、すぐに食べられる食品と、その場で必要な日用品や飲料を組み合わせることで、1回の来店あたりの購入品目を増やすことができます。その経営効果は明らかです。店舗はもはや、来店を決定づける要因として単一のカテゴリーに依存する必要がなくなり、その結果、1回の来店あたりの価値が向上します。また、これは、購入の障壁を低減し、近さを店舗選択の主な理由とするような立地やレイアウトへの継続的な投資を後押しするものです。

生鮮食品サービスの利益率拡大

独自の生鮮食品は、コンビニエンスフード小売市場において最も明確な収益源の一つとなっており、売上貢献度と利益貢献度の差は十分に大きいため、投資は増加し続けています。NACSの報告によると、2025年にはフードサービスが店舗売上の28.5%を占める一方で、粗利益の38.9%を占めており、これは調理済み食品がコンビニエンスフード小売市場全体の店舗経済において依然として中心的な役割を果たしている理由を裏付けています。セブン&アイ・ホールディングスによると、2025年度の店舗1店あたりの1日平均購入額は、日本国内の約8,000店舗での「SEVEN CAFE Bakery」の展開や、2026年度に予定されている「Live-Meal」の立ち上げに支えられ、8.3%増加しました。Caseys社は、2025年度の調理済み食品およびディスペンサー式飲料の粗利益率が57.8%であったのに対し、食料品および一般商品の粗利益率は34.8%にとどまったと報告しており、生鮮食品がいかにしてコンビニエンスフード小売市場の利益構成を再構築し得るかを浮き彫りにしています。チェーン店が調理能力と独自のメニューシステムを構築すれば、鮮度とスピードを真似するのは難しくなるため、コンビニエンスフード小売市場はディスカウンターによる純粋な価格競争の影響を受けにくくなります。そのため、食品主導の投資は、成長のための選択肢から、主要事業者にとって不可欠な要件へと移行しつつあります。

ディスカウンターや迅速な配送サービスとの競合

価格圧力はいまだに、コンビニエンスフード小売市場における事業拡大の最も明白な制約要因の一つであり、特に消費者が選択肢を即座に比較できる成熟した都市部では顕著です。コンビニエンスフード小売市場は、価格面ではハードディスカウンターとの競合に、スピード面では迅速配送モデルとの競合に直面しており、店舗運営者は価格に対する認識と利便性の両方を同時に守らなければなりません。この圧力は、店舗網がすでに密集している地域で最も重要になります。なぜなら、そこでの競合は純粋な市場創出ではなく、既存市場のシェア争いとなるからです。また、これは、コンビニエンスフード小売市場の大手チェーンが、独自開発の食品、デジタル注文、そして代替されにくい強固な店舗フォーマットに、より多くの投資を行っている理由も説明しています。クーシュ・タルドによるGetGoの買収や、ケイシーズによる継続的な出店拡大は、いずれも単なる店舗数の増加ではなく、より優れたフードサービス資産の強化に向けた取り組みを反映しています。その結果、規模、差別化された食品、または信頼性の高いデジタルアクセスを欠く事業者ほど、緊急の買い物の場面でのシェア喪失リスクにさらされ続けています。

セグメント分析

2025年、日用品はコンビニエンスフード小売市場の52.83%を占め、最大の商品カテゴリーであると同時に、日常的な補充買いの主な原動力となっています。これらの商品は、飲料、生鮮食品、パッケージ食品、基本的な食料品におけるリピート購入をカバーすることで、店舗が家庭の日常的なニーズに応え続ける役割を果たしています。衝動買い商品は、2031年まで年率7.98%の成長が見込まれており、これは製品タイプの中で最も高い成長率です。これは、事業者が持ち帰り用食品の品揃えを拡充し、商品陳列を洗練させ、独自の新商品投入を通じて計画外の追加購入を促しているためです。この成長が重要なのは、衝動買い商品がレジ付近や店舗入口、食事のタイミングに近い場所に配置されることが多く、これによりコンビニエンスフード小売市場は、買い物目的を変えることなく買い物かごの平均金額を引き上げることができるからです。また、一部の先進国市場ではこのカテゴリーに対する規制が強化されており、チェーン店がプロモーションや品揃えを設計する方法に変化が生じています。イングランドでは、「食品プロモーションおよび陳列に関する規則(Food Promotion and Placement Regulations)」により、2025年10月から特定のHFSS(高脂肪・高糖分・高塩分)商品の陳列場所や数量・価格プロモーションが制限されることになり、これは大手チェーン店が高回転の衝動買い商品をどのように販売するかに直接影響を及ぼします。

緊急用商品は依然として最も規模の小さい商品セグメントですが、緊急かつ先送りできない買い物ニーズに基づいて構成されているため、コンビニエンスフード小売市場において重要な役割を果たしています。これらの商品は、特に買い物客が計画外の食料品購入の合間に医薬品、旅行用品、または日用品を必要とする場合、この業態が掲げる「即時性」という中核的な約束を支えています。各事業者がプライベートブランド(PB)プログラムを強化する中、コンビニエンスフード小売業界では、ブランドへの愛着が比較的弱く、価格比較が直接行われがちな緊急用商品ラインに対しても、同様のPB戦略を適用し始めています。これは、コンビニエンスフード小売市場において、買い物客にスピードや品揃えの面で妥協を求めることなく、単位利益率を維持できるという点で重要です。Couche-Tard社は、2025会計年度の粗利益の49%を食品・飲料が占めたと発表しており、これは店舗全体でより管理された差別化された商品構成を目指す広範な取り組みを裏付けるものです。

地域別分析

2025年、アジア太平洋地域はコンビニエンスストア小売市場の35.98%を占めました。同地域は、都市部での需要の高さ、食品への強い愛着、そして頻繁な利用を支える店舗への高いアクセス性を背景に、引き続き最大の地域貢献源となっています。日本がその地位の中核を担っているのは、同国の主要チェーンがコンビニエンスストアを単なるパッケージ商品の販売店ではなく、日々の食料品購入の場として位置付けているためです。セブン&アイの2025年度最新報告によると、1店舗あたりの1日当たりの「作りたて」カウンター商品の売上高が8.3%増加し、ベーカリーコーナーが日本国内の約8,000店舗に展開されたことが示されており、これは同地域の食品主導の運営モデルを裏付けるものです。韓国や東南アジアの一部地域では、デジタル化や小型店舗の拡大という要素が加わり、コンビニエンスフード小売市場はモバイル注文、地域密着型の需要、そして高頻度の来店と密接に結びついています。2031年までの予測CAGRが7.6%であるアジア太平洋地域は、引き続きコンビニエンスフード小売市場の規模の中心であり、食品比重が最も高い地域の一つであり続けています。

北米は2025年に地域別で第2位の規模を占めており、同地域のコンビニエンスフード小売市場は、ネットワークが成熟しており、競合が現在では利益率の質に焦点が移っているため、2031年までCAGR4.0%という比較的緩やかなペースで成長しています。NACSの報告によると、2025年の米国の店内商品およびフードサービス売上高は3,412億米ドルに達し、フードサービスが粗利益の38.9%を占めており、北米のコンビニエンスフード小売市場が店内収益を維持するために調理済み食品にどれほど依存しているかを浮き彫りにしています。欧州では2031年まで年率5.8%の成長が見込まれており、同地域のコンビニエンスフード小売市場は、ガソリンスタンド併設のフードサービス施設のアップグレード、EV関連の店舗再設計、およびプロモーション規制の強化によって、ますます形作られつつあります。ヨーテボリにあるCircle KのEV専用コンビニハブは、欧州の事業者が充電利用時の滞在時間の延長を活用し、生鮮食品や飲料の販売につなげている様子を示しています。一方、イングランドおよびスコットランドにおけるHFSS(高脂肪・高糖分・高塩分)規制により、大手チェーンは衝動買いを促す陳列、販促活動、および商品の成分見直しを余儀なくされています。

中東およびアフリカは、コンビニエンスフード小売市場において最も急成長している地域ブロックであり、2031年までのCAGRは7.89%と予測されています。これは、事業者がガソリンスタンド前庭の再開発を活用して、より幅広い「目的地型小売」を構築しているためです。ADNOCによる「目的地型」フォーマットの展開は、この方向性を明確に示しており、フードサービス、家族向けアメニティ、および非燃料小売を中心に設計された、より大規模な道路沿いの施設が整備されています。これらの地域におけるコンビニエンスフード小売市場は、複数の商圏において既存の近隣店舗の普及率が比較的低いという恩恵を受けており、新しい業態が地域の買い物習慣を定着させる余地がより広がっています。南米もまた、コンビニエンスフード小売市場にとって重要な成長領域であり続けています。本草案の分析対象となった一次情報は北米、欧州、アジア太平洋、および湾岸地域の方が充実していたもの、チェーン主導の展開と都市部における近隣店舗への需要が、ネットワークの拡大を引き続き支えているためです。これらの地域を総合すると、コンビニエンスフード小売市場は、成熟したネットワークにおける収益化の深化と、浸透率が低い地域における新たなコンビニ利用の拡大という、2つの明確な経路を通じて拡大していることがわかります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 外出先での買い物や追加購入の需要

- 生鮮食品サービス部門の利益率拡大

- ロイヤリティ、事前注文、オムニチャネル・エンゲージメント

- プライベートブランドの価値構造

- EV充電時の滞在時間と飲食の利用

- マイクロフルフィルメントとピックアップノードの収益化

- 市場抑制要因

- ディスカウンターや短納期による競合

- 人件費、賃料、および外食サービスコストの上昇

- HFSSおよび健康的な食品の宣伝に関する規制

- サイバーセキュリティおよびシステム統合に関するリスク

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品タイプ別

- 主要製品

- 衝動買い商品

- 緊急用製品

- 店舗形態別

- キオスク

- ミニコンビニエンスストア

- 品揃えが限定されたコンビニエンスストア

- 従来のコンビニエンスストア

- 拡張型コンビニエンスストア

- ハイパーコンビニエンスストア

- 所有形態別

- 独立系店舗

- フランチャイズ店

- 企業直営チェーン

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス

- 北欧

- ロシア

- その他の欧州諸国

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア

- その他のアジア太平洋諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- 7-Eleven Inc./Seven & i Holdings Co., Ltd.

- Alimentation Couche-Tard Inc.

- Fomento Economico Mexicano, S.A.B. de C.V.(FEMSA/OXXO)

- FamilyMart Co., Ltd.

- Lawson, Inc.

- Casey's General Stores, Inc.

- EG Group Ltd.

- Wawa, Inc.

- QuikTrip Corporation

- Sheetz, Inc.

- Murphy USA Inc.

- RaceTrac, Inc.

- Reitan Convenience AS

- Parkland Corporation

- CP ALL PCL

- GS Retail Co., Ltd.(GS25)

- BGF Retail Co., Ltd.(CU)

- PT Sumber Alfaria Trijaya Tbk(Alfamart)

- PT Indomarco Prismatama(Indomaret)

- Valora Holding AG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日