中東・北アフリカの小売市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

MENA Retail - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065731

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

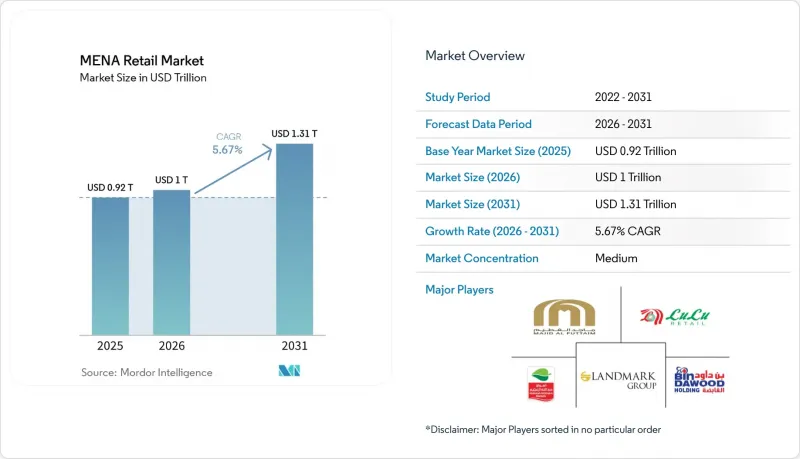

Mordor Intelligenceによると、中東・北アフリカ(MENA)の小売市場規模は、2025年の9,200億米ドル、2026年の1兆米ドルから、2031年までに1兆3,100億米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は5.67%となる見込みです。

本レポートは、製品カテゴリー(食品・日用品、アパレル、美容・ヘルスケア、家電、ホームケア・インテリア、玩具・レジャー)、店舗タイプ(ハイパーマーケット、コンビニエンスストア、専門店、百貨店など)、販売チャネル(オフライン、ブランド直営eコマース、マーケットプレース、ソーシャルコマース、クイックコマース)、および地域(GCC、北アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

MENA地域の小売市場の動向とインサイト

組織化された現代型小売の拡大

組織化された小売業の拡大は、MENA地域の小売市場にとって最も明確な構造的支えの一つであり続けています。これは、大規模な事業者が、より優れた調達力、より強固なコンプライアンス体制、およびより幅広い業態展開から引き続き恩恵を受けているためです。サウジアラビアでは、2024年に食品小売市場が500億米ドルを突破し、消費者の嗜好がパッケージ食品、品揃えの充実、より信頼性の高い小売環境へとシフトする中、ハイパーマーケットやスーパーマーケットは引き続きその地位を強化しました。同レポートによると、パンダ(Panda)、オタイム(Othaim)、タミミ(Tamimi)、ビンダウッド(BinDawood)、ルル(LuLu)、カルフール(Carrefour)などの大手チェーンは、すでに広範な店舗ネットワークを展開しており、小規模な伝統的な店舗に比べて、より広範な拡大基盤を有しています。MENA地域の小売市場全体において、この点が重要となる理由は、近代的な小売業が単に店舗面積を拡大しているだけでなく、商品陳列、在庫管理、供給の安定性といった面でも水準を引き上げているからです。この変化により、同地域のより整備された地域において、ブランド小売、プライベートブランドの開発、生鮮食品の取り扱いにおける経済性が向上しています。また、複数の都市圏にわたって店舗密度と運営規律の両方を管理できる事業者へと、競争の重心もシフトしつつあります。

オムニチャネルとeコマースの加速

デジタルコマースがもはや一部のカテゴリーに限られた副次的なチャネルではなくなったため、オムニチャネルの導入はMENA地域の小売市場にとって中核的な成長の原動力となりつつあります。LuLu Retailは、2025会計年度のeコマース売上高が38.6%増加したと報告しました。同時に、同社の店舗の半数が年度末までにeコマース対応となったことは、地域の大手小売業者がオンラインでの注文処理を独立した事業として扱うのではなく、実店舗ネットワークに組み込んでいることを示しています。マジッド・アル・フッタイム社は、2025会計年度においてeコマース売上高が20%増、クイックコマースが38%増となったと報告しており、これは既存の小売プラットフォーム内でも同様のデジタル化加速の傾向が見られることを示しています。MENA地域の小売市場において、この組み合わせが重要となる理由は、買い物客が同一ブランドとの関係性の中で、モバイルでの商品発見、店舗での受け取り、自宅への配送、アプリによる補充といった行動をますます頻繁に行き来するようになっているためです。したがって、オムニチャネルの実行とは、単にウェブサイトを追加することではなく、統合されたショッピング体験を中心に、品揃え、価格設定、フルフィルメント、ロイヤリティプログラムを再設計することになってきています。GCC地域でデジタルトラフィックが増加し続け、北アフリカでも徐々に浸透していく中、この点を適切に実行できる小売業者は、市場シェアをより効果的に守ることができるでしょう。

紅海における物流の混乱と輸入への依存

紅海航路およびその周辺における物流の混乱は、MENA地域の小売市場にとって依然として大きな制約となっています。これは、同地域の小売品揃えの大部分が依然として輸入品に依存しているためです。提出された草案によると、迂回航路が採用されていた期間中、アジアからMENA地域への輸送時間は10~15日延長され、運転資金、補充のタイミング、季節商品の計画に圧力をかけていました。また、米国農務省(USDA)は、サウジアラビアの食品消費量の最大80%が輸入に依存していることを指摘しており、これは、この地域の主要な小売システムが、運賃、貿易摩擦、および外部の供給変動に対して依然としてどれほど脆弱であるかを示しています。MENA地域の小売市場において、その影響は、特に生鮮食品、ファッション、電子機器など、鮮度が重要で利益率の低いカテゴリーに最も深刻に及んでいます。したがって、現地調達体制が整っている、計画システムが堅固である、あるいはプライベートブランドを管理している小売業者は、輸送環境が厳しくなった際にも利益率を守りやすい立場にあります。この制約は一時的なものではなく構造的なものです。なぜなら、たとえ短期間の混乱であっても、複数の小売カテゴリーにわたって、着荷コスト、在庫の確保、販促のタイミングに同時に影響を及ぼす可能性があるからです。

セグメント分析

2025年、MENA地域の小売市場シェアのうち、食品・飲料・食料品が34.81%を占め、同地域全体において、依然として生活必需品が販売量と来店客数の基盤となっていることが確認されました。この主導的な地位は、食品需要の非選択的性質、ラマダン期間中の季節的な購買行動、そしてGCC諸国および北アフリカの都市におけるスーパーマーケットやハイパーマーケットの継続的な拡大を反映しています。MENAの小売業界において、食料品はリピート購入頻度の高さという利点も有しており、小売業者が顧客ロイヤルティの構築、クロスセル、地域密着性の強化を図る上で中核となるカテゴリーとなっています。家電・家庭用品は、住宅建設の拡大、世帯形成、および湾岸諸国における外国人居住者からの継続的な需要に支えられ、MENAの小売市場において安定した役割を維持し続けています。アパレルおよび履物も依然として重要なカテゴリーであり、若年層が中心となる人口構成、イベントや行事に伴う消費、ショッピングモールへの来客数が、主要都市圏におけるこのカテゴリーの売上高を支え続けています。デジタルチャネルの成長が加速している場合でも、MENA地域の小売市場全体において、食料品は店舗への来店、配送需要、および買い物かごの構成行動を最も頻繁に結びつけるカテゴリーであり続けています。

美容・パーソナルケア・ヘルスケア分野は、2031年までCAGR6.73%で成長すると予測されており、これはMENA小売市場の商品カテゴリーの中で最も速いペースです。これは、ウェルネス関連の消費需要の高まり、女性の労働力参加率の向上、そして健康、セルフケア、利便性への広範なシフトを反映したものです。Nahdi社の2024年の年次報告書によると、プライベートブランドの売上高は12億サウジアラビア・リヤルを超え、オンライン売上高は40%増加し、ヘルスケア関連のサービス活動も急拡大しました。これは、ヘルスケア小売が、単なる薬局という狭い形態から、より統合された商業プラットフォームへと変貌しつつあることを浮き彫りにしています。MENA地域の小売業界において、この変化が重要なのは、商品、アドバイス、デジタルサービス、そしてリピーターとの関係を組み合わせた、付加価値の高いカテゴリーへと消費を誘導するからです。ホームケア、インテリア、家具の各カテゴリーは、住宅開発や都市部における世帯形成の進展により、引き続き恩恵を受けています。一方、玩具、ホビー、レジャー用品の各カテゴリーは規模こそ小さいもの、家族向けの娯楽支出が拡大するにつれて、その重要性は高まっています。あまり注目されていませんが、小売業者が管理するブランドの役割が拡大しているというカテゴリーシフトも見られます。プライベートブランドは、利益率の向上と顧客の定着率の向上を同時に実現できるからです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 組織化された近代小売業の拡大

- オムニチャネルとeコマースの加速

- 若者を牽引役とするプレミアム化と自由裁量支出

- ラマダンと宗教観光需要の急増

- オフラインでのBNPLおよび現地決済の導入

- クイックコマース・プラットフォームの急速な拡大

- 市場抑制要因

- 紅海における物流ショックと輸入依存

- 非公式な取引と不均一なラストマイルインフラ

- 信念に基づくボイコットと現地化コスト

- 値引き動向による小売マージンの圧迫

- 供給・バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

- 消費者の行動と季節的な需要の傾向

第5章 市場規模と成長予測

- 製品カテゴリー別

- 食品・飲料・食料品

- アパレルおよびフットウェア

- 美容、パーソナルケア、ヘルスケア

- 家庭用電子機器および家電製品

- ホームケア、インテリア、家具

- 玩具、ホビー、レジャー用品

- 店舗タイプ別

- ハイパーマーケット・スーパーマーケット

- コンビニエンスストア

- 専門店

- 百貨店

- ディスカウントストアおよびキャッシュ・アンド・キャリー

- eコマースおよびオンライン小売

- 販売チャネル別

- オフライン/実店舗

- ブランド直営eコマース

- マーケットプレース主導型eコマース

- ソーシャルコマース

- クイックコマース

- 地域別

- GCC

- サウジアラビア

- アラブ首長国連邦

- カタール

- クウェート

- オマーン

- バーレーン

- 北アフリカ

- GCC

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Majid Al Futtaim

- Alshaya Group

- Landmark Group

- LuLu Retail Holdings

- Al-Futtaim Retail

- Savola Group(Panda Retail Company)

- BinDawood Holding

- Abdullah Al Othaim Markets

- Cenomi Retail

- Jarir Marketing Company

- Nahdi Medical Company

- Spinneys

- Union Coop

- AZADEA Group

- Chalhoub Group

- Apparel Group

- Al Tayer Group

- Marjane Group

- BIM Maroc

- Kazyon

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日