モバイルカードリーダー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Mobile Card Reader - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065725

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

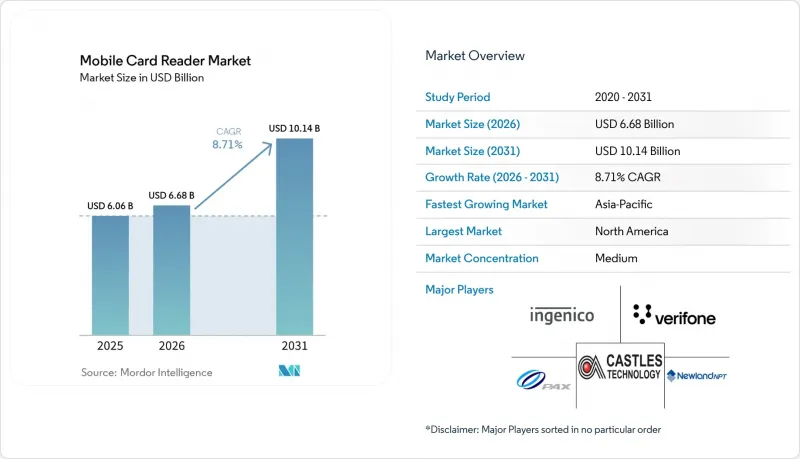

Mordor Intelligenceによると、モバイルカードリーダー市場の規模は、2025年の60億6,000万米ドル、2026年の66億8,000万米ドルから、2031年までに101億4,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は8.71%となる見込みです。

本レポートは、構成要素(ハードウェア、ソフトウェアおよびサービス)、導入形態(オンプレミス、クラウド)、技術(EMVチップ&PIN、近距離無線通信(NFC)および非接触型、その他)、用途(ホスピタリティおよび外食産業、運輸およびフィールドサービス、その他)、エンドユーザー(小規模事業者および個人事業主、その他)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のモバイルカードリーダー市場の動向と洞察

非接触型およびNFC決済の受け入れ拡大

2025年には、NFCおよび非接触技術が技術セグメントの大部分を占めており、モバイルカードリーダー市場が、もはやオプションとしての非接触対応ではなく、タップするだけで決済可能な方式を中心に展開していることを示しています。非接触決済は、日常の小売業務における決済速度、顧客体験、端末の有用性に影響を与えるようになったため、加盟店はもはやこれを単なる機能のアップグレードとして扱っていません。この変化により、特に先進国市場において、旧型端末の耐用年数が短縮され、買い替えサイクルは5年から3年未満へと短縮されました。また、単一のデバイスで複数の決済モードに対応するスマートモバイル端末やコンパニオンリーダーへの需要も高まっています。この動向は、PCI MPoC規格によってさらに後押しされており、同規格はNFC対応デバイスやリーダーと連携したスマートフォンの導入において、準拠したモバイル決済オプションの幅を広げています。

中小企業および零細事業者のデジタル化

2025年には、エンドユーザーの需要の大部分を中小企業が占めており、中小企業のデジタル化は、モバイルカードリーダー市場における最も明確な成長エンジンの一つとなっています。加盟店への導入は、従来の店舗だけでなく、完全なカウンター設備よりも携帯性が重視される配送、サービス、市場の出店者といった使用事例へと拡大しています。インド、インドネシア、東南アジアにおける政府主導の決済デジタル化プログラムは、より多くの小規模加盟店を正式な決済システムへと移行させることで、この変化を後押ししています。Ant InternationalによるEPOS360の展開は、小規模加盟店向けに決済処理、資金調達、事業管理機能が決済サービスと統合されつつある現状を示しており、カードリーダーがより広範なサービス群への入り口となっていることを示しています。その結果、モバイルカードリーダー市場では、ハードウェアの販売だけでなく、端末価格を低く抑える代わりに、長期的な取引手数料やソフトウェア収益を見込む加盟店獲得モデルによっても成長が見られています。

サイバーセキュリティとコンプライアンスの負担

モバイルカードリーダー市場が、オープンなAndroidエコシステムやクラウド連携デバイス群へとさらに深く浸透していることから、サイバーセキュリティは依然として大きな制約要因となっています。欧州決済評議会(European Payments Council)の報告によると、金融サービス企業は他のほとんどの業界をはるかに上回るサイバー攻撃のリスクにさらされており、これにより決済インフラは、管理体制と監視の強化を求める持続的な圧力にさらされ続けています。2026年4月、ESETの調査部門は、正規のAndroid NFC決済アプリケーションを悪用してカードデータを中継し、PINを盗み出す新たな「NGate」マルウェアの亜種を公表しました。これは、モバイル決済ツールを取り巻く脅威の状況がいかに急速に変化しているかを示しています。小規模な加盟店は、専任のセキュリティチームを持たない場合が多い一方で、決済やデータ保護の基準を満たす必要があり、より深刻な影響を受けています。これにより、導入時の障壁が高まり、プロバイダーへのサポート需要が増加し、一部の加盟店グループがモバイルカードリーダー市場内で事業を拡大できるスピードが制限されています。

セグメント分析

2025年、モバイルカードリーダー市場シェアの67.93%をハードウェアが占めており、物理的な決済端末が依然としてこのカテゴリー全体の支出の基盤となっていることが確認されました。カード決済を行うすべての事業者は、処理を開始する前に認証済みのハードウェアを必要とするため、コンパニオンカードリーダーやスマートモバイル端末は、加盟店導入の起点であり続けています。また、モバイルカードリーダー市場におけるハードウェア層も変化しており、幅広いタスクをホスト端末に依存する単機能のドングルから、統合型スマート端末へとシェアが移行しつつあります。加盟店は、決済処理、バーコードスキャン、レシート発行、および店舗内の幅広い業務を単一のワークフロー内で処理できる単一の端末をますます好むようになっています。

ソフトウェアおよびサービスは、2031年までCAGR9.11%で成長すると予測されており、これはモバイルカードリーダー市場における収益構成の今後の動向を示しています。決済ソフトウェア、端末管理、セキュリティツール、加盟店向けアプリケーションは、端末の導入後も継続的な収益を生み出すため、その重要性が高まっています。PAX社によると、同社のPAXSTOREエコシステムは現在、120カ国に展開された1億1,000万台以上の端末をサポートしており、これはアプリの配布や端末群の管理が、単なる付加機能ではなく、中核的な価値提案の一部となっていることを示しています。したがって、モバイルカードリーダー業界は、ハードウェア主導の調達から、端末の初期販売をはるかに超えて続くプラットフォーム主導の関係へと移行しつつあります。

2025年にはオンプレミス展開が56.66%を占めており、これは大規模な導入基盤において、依然として決済環境のローカル管理が好まれていることを示しています。これは、大規模な小売業の端末群や、ネットワークポリシー、監査要件、システム統合のニーズから依然としてローカル管理モデルが好まれる規制環境において、最も顕著に見られます。また、多くの加盟店がオンプレミス型を維持しているのは、既存のインフラが日常業務に組み込まれており、置き換えが業務に支障をきたす可能性があるためです。とはいえ、加盟店がより迅速なアップデートや、より容易な端末管理を期待するにつれ、モバイルカードリーダー市場は、純粋に現場に縛られた管理形態から着実に移行しつつあります。

クラウド導入は、モバイルカードリーダー市場で最も急成長しているセグメントであり、2031年までCAGR9.03%で拡大しています。その魅力は実用性にあり、リモートでのソフトウェア更新、端末の監視、および複数拠点にわたる可視化により、ベンダーと加盟店の双方にとって業務上の摩擦が軽減されるからです。2026年2月にインジェニコが「360」プラットフォームを立ち上げたことは、プロバイダー各社がデバイスサービス、分析機能、取引ツールを、地域をまたいで拡張可能な単一のクラウド環境に統合しつつあることを示しています。これにより、モバイルカードリーダー業界においては、クラウドを通じて管理対象の端末群をサポートできるベンダーと、依然として主にハードウェアの出荷台数に依存しているベンダーとの間で、より明確な二極化が進んでいます。

地域別分析

2025年、北米はモバイルカードリーダー市場の46.39%を占め、首位を維持しました。米国は、カード決済文化が根付いており、中小規模の加盟店密度が高いため、依然として収益の中核を担っています。また、この地域は、確立されたカードネットワークインフラや、小規模な加盟店にとって導入を容易にする決済プラットフォームの恩恵も受けています。これらの要因により、デバイスの老朽化や、ソフトウェアおよび非接触決済機能に対する加盟店の期待が高まるにつれ、定期的な更新需要が支えられています。南米は絶対数では依然として小規模ですが、正式な加盟店決済インフラが拡大し、銀行サービスへのアクセスが限られている加盟店グループにとってデジタル決済の受け入れが重要性を増すにつれ、モバイルカードリーダー市場は同地域で勢いを増しています。

欧州は2025年に大きなシェアを占めており、モバイルカードリーダー市場において最も成熟した地域の一つであり続けています。需要は、NFC対応の要件、スマートフォンの普及率の高さ、そして端末需要を安定的に支える密な小売ネットワークによって支えられています。ドイツはこの変化を如実に示す好例です。VR Paymentの報告によると、2025年12月には、非接触型ジロカード決済がジロカード取引全体の88.5%を占め、稼働中のPOS端末数は134万台以上に増加しました。英国、フランス、イタリア、スペインも、大規模な加盟店基盤と、携帯型およびスマート決済端末への継続的な移行が相まって、依然として重要な市場となっています。したがって、欧州は単なる初回導入市場にとどまらず、引き続き重要な更新・アップグレード市場となっています。

アジア太平洋地域は、モバイルカードリーダー市場において最も急成長している地域セグメントであり、2031年までのCAGRは9.67%となっています。この成長は、加盟店向けのデジタル化プログラム、電子ウォレットの利用拡大、観光関連の決済対応、および加盟店が同一環境内で複数の決済チャネルに対応する必要性によって支えられています。TNG DigitalとEPOSは、2026年1月にマレーシアで「EPOS360」および「EPOS360 BlueTap」を発売し、TNG eWalletエコシステムを通じて地元の中小企業を支援しています。これは、決済プロバイダーが統合型決済ツールを通じて、こうした加盟店基盤をターゲットにしていることを示しています。中東およびアフリカの貢献度は依然として小さいもの、キャッシュレス化の義務化、モバイル決済インフラ、および加盟店の正規化プログラムにより、モバイルカードリーダー市場の長期的な基盤が整備されつつあり、両地域とも重要性を増しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- マクロ経済要因が市場に与える影響

- 市場促進要因

- 非接触型およびNFC決済の導入拡大

- 中小企業および小規模事業者のデジタル化

- オムニチャネル小売とテーブルサイド決済の拡大

- クラウド連携型付加価値POSソフトウェアの導入

- PCI MPoC認証により、「リーダー+携帯電話」の導入が拡大しています

- 組み込み型加盟店サービスによるリーダー導入率の向上

- 市場抑制要因

- サイバーセキュリティとコンプライアンスの負担

- ハードウェア価格の圧縮と利益率の圧迫

- 「タップ・トゥ・フォン」型ソフトPOSによるエントリーレベルリーダーの市場浸食

- セキュアエレメントと認証に関するボトルネック

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ハードウェア

- コンパニオンカードリーダー

- スマートモバイル端末

- リーダー用アクセサリーおよびドック

- ソフトウェアおよびサービス

- 決済受付ソフトウェア

- 端末管理・セキュリティソフトウェア

- 付加価値型加盟店向けアプリケーション

- ハードウェア

- 展開モード別

- オンプレミス

- クラウド

- 技術別

- EMVチップ&PIN

- 近距離無線通信(NFC)および非接触技術

- 磁気ストライプ

- ハイブリッド・マルチインターフェース・リーダー

- 用途別

- 小売

- ホスピタリティおよびフードサービス

- 運輸・フィールドサービス

- ヘルスケア

- エンターテインメントおよびイベント

- エンドユーザー別

- 小規模事業者および個人事業主

- 中小企業

- 大企業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- イスラエル

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Ingenico Group S.A.

- VeriFone, Inc.

- PAX Technology Limited

- Castles Technology Co., Ltd.

- BBPOS Limited

- Miura Systems Ltd.

- MagTek, Inc.

- International Technologies and Systems Corporation

- Newland Payment Technology

- Shenzhen Sunmi Technology Co., Ltd.

- Urovo Technology Co., Ltd.

- Posiflex Technology, Inc.

- Dspread Technology(Beijing)Inc.

- DATECS LTD.

- Fujian Centerm Information Co., Ltd.

- Stripe, Inc.

- NEW POS TECHNOLOGY LIMITED

- SZZT Electronics Co., Ltd.

- Shanghai Smartpeak Intelligent Technology Co., Ltd.

- Dejavoo Systems, LLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日