飼料用アダプトゲン:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Feed Adaptogens - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065620

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

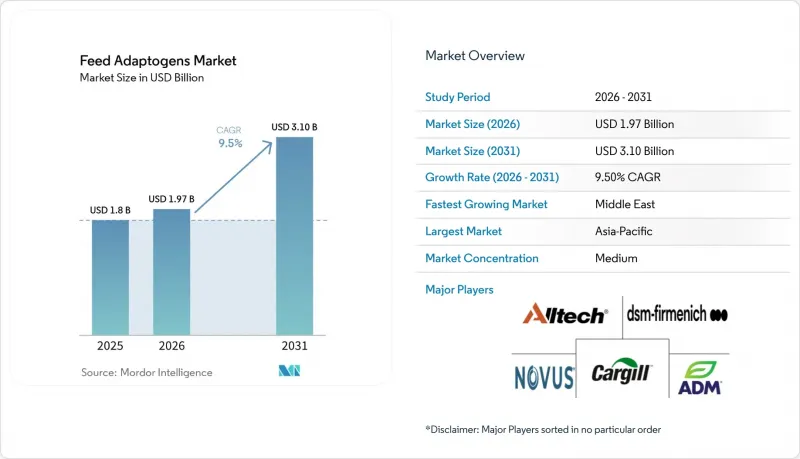

Mordor Intelligenceによると、飼料用アダプトゲン市場の規模は、2025年の18億米ドルから2026年には19億7,000万米ドルへと拡大し、2031年までに31億米ドルに達すると予測されており、2026年から2031年にかけてCAGR9.50%で成長すると見込まれています。

本レポートは、原料別(ハーブ系アダプトゲン、キノコ系アダプトゲン)、形態別(粉末、液体、カプセル・ビーズレット)、家畜別(家禽、豚、反芻動物、水産養殖、ペット)、機能別(ストレス軽減、免疫強化、飼料転換率向上)、および地域別(北米、南米、欧州、その他)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の飼料用アダプトゲン市場の動向と洞察

成長促進剤としての抗生物質の禁止

抗生物質による成長促進剤の使用禁止は、飼料用アダプトゲン市場にとって最も明確な構造的後押しとなっています。これは、いくつかの主要な畜産経済圏から、最も定着しており低コストな成長促進手段が排除されたためです。米国は医療上重要な抗菌剤の生産と使用を終了し、中国は抗生物質による成長促進剤を廃止し、カナダは抗菌剤のラベルから成長促進に関する表示を削除したことで、調達先が非抗生物質の飼料ソリューションへと移行しました。また、飼料用アダプトゲン市場は、抗生物質の使用が依然として柔軟な中所得の生産国における輸出圧力からも恩恵を受けています。これは、輸出業者が仕向市場の買い手の要件に準拠する必要性が高まっているためです。

天然・ハーブ由来の畜産製品に対する需要の高まり

飼料用アダプトゲン市場は、抗生物質の使用量が少なく、投入物の透明性が高い生産システムから生産された肉、牛乳、卵、水産物を求めるバイヤーからの支持を得ています。食品小売業者、レストランチェーン、輸入業者は、サプライヤーに対し、抗生物質不使用の生産を証明するよう求めており、これにより、飼料の選定は単なる農場レベルの好みとして扱われるのではなく、調達監査の対象となっています。ニトラにあるスロバキア農業大学の研究者らが2026年に発表したレビューによると、植物由来の飼料添加物は、家禽、豚、反芻動物において、飼料転換率、腸管の健全性、および抗酸化状態を改善することが判明しました。これにより、日常的な抗生物質の使用から脱却しようとする生産システムにおいて、ハーブ系アダプトゲンの商業的価値がさらに高まっています。この変化は、北米や欧州連合(EU)にとどまらず、ブラジル、インド、タイの輸出志向型生産者が、国内の政策だけで求められるよりも早く天然飼料プログラムを採用していることから、より広範な影響を及ぼしています。その結果、飼料用アダプトゲン市場は、規制が厳しい地域だけでなく、高品質な輸出ルートへのアクセスが、よりクリーンな生産の主張や追跡可能な飼料管理の実践に依存する地域でも拡大しています。

植物性飼料添加物に対する規制上の障壁と複雑な承認プロセス

規制は依然として飼料用アダプトゲン市場における最も明確な制約の一つです。これは、植物由来の添加物が、多くの従来の飼料原料よりも詳細な承認プロセスに直面しているためです。規則(EC)第1831/2003号に基づき、欧州食品安全機関(EFSA)は、製品が審査に進む前に、対象種の安全性、消費者の安全性、使用者の安全性、および環境の安全性を網羅した完全な資料の提出を求めています。欧州食品安全機関(EFSA)は、完全な申請書類が提出されて初めて科学的評価が開始されると述べており、追加データの要求により審査プロセスが最低限の期間を超えて長引く可能性があります。これにより、商品化が遅れ、コンプライアンス費用が増加することになります。2025年に発表されたローズマリー、ラベンダー、ペパーミント、ワイルドタイムのチンキ剤に関する意見書は、このプロセスがどれほど詳細になるかを示しており、種ごとの含有上限値、メチルオイゲノールの規制、およびハザード分析と重要管理点(HACCP)に基づく品質要件などが含まれています。

セグメント分析

2025年には、ハーブ系アダプトゲンが61.2%という最大の市場シェアを占め、すでに確立された家禽および豚用飼料プログラムに適合しているため、飼料用アダプトゲン市場において確固たる首位を維持しました。オレガノ、タイム、ターメリック、アシュワガンダ、アストラガルス由来の精油ブレンド、チンキ、乾燥抽出物を用いた商業利用は長年にわたり確立されてきたため、購入者はそれらの取り扱い方法、配合率、および機能的な役割についてより詳しく理解しています。この確立された基盤は、調達網の充実と、新しい機能性カテゴリーに比べてハーブ原料についてより広範な有効性研究が文書化されていることによって、さらに強化されています。

キノコ由来のアダプトゲンを対象とした飼料用アダプトゲン市場は、2031年までCAGR9.8%で拡大すると予測されており、現在の予測期間において最も急成長している原料セグメントとなる見込みです。飼料用アダプトゲン業界では、霊芝(Ganoderma lucidum)、ハリタケ(Hericium erinaceus)、冬虫夏草(Cordyceps militaris)、エリンギ(Agaricus bisporus)などのキノコ由来原料が、家禽および反芻動物の飼料においてより強固な調査基盤を築いていることから、注目が高まっています。また、使用済みキノコ培地や管理された栽培モデルは、一部の野生採取植物に比べて循環型生産の目標とより整合しているため、持続可能性の観点からもこのセグメントが支持されています。

2025年には、粉末が52.3%と最大の市場シェアを占めました。これは、この形態が、商業的な家禽および豚の生産で使用されている主流の飼料製造システムといかに密接に整合しているかを反映しています。ドライプレミックスやペレット飼料の製造ラインは、すでに粉末を効率的に処理できるよう設計されているため、切り替えコストが抑えられ、既存の工程に容易に組み込むことができます。また、多くの植物抽出物やキノコ多糖類は、適切に調製されていれば、コンディショニングやペレット化の温度に耐えることができるため、粉末は大規模な粉砕工程でも良好な性能を発揮します。

液体形態の飼料用アダプトゲン市場の規模は、2031年までCAGR8.5%で拡大すると予測されており、集約型飼育システムの拡大に伴い、液体は最も急成長するセグメントとなる見込みです。ブロイラーや採卵鶏の飼育現場において、液体投与は魅力的です。これは、飲水システムを利用することで均一な投与が可能となり、熱ストレスや疾病の脅威が生じた際、通常の飼料生産サイクルよりもはるかに迅速な対応が可能になるためです。水溶性のアシュワガンダ抽出物や精油エマルジョンは、農場管理者が新しい飼料のバッチを待つことなく投与量を迅速に変更できるため、こうした環境においてますます重要性を増しています。

地域別分析

アジア太平洋地域は2025年に35.4%という最大の地域市場シェアを占め、飼料用アダプトゲン市場の中心的な位置を維持しています。これは、同地域が膨大な家畜頭数と、ハーブ原料に関する深い伝統を兼ね備えているためです。中国は依然として主要な牽引役であり続けています。同国における抗生物質成長促進剤の使用禁止により、世界最大級の畜産システムの一つが、代替飼料ツールへと移行したためです。インドは、拡大する配合飼料セクターと、現在ではより産業規模での製品開発を支える確立されたアーユルヴェーダ獣医学の実践を通じて、第2の成長基盤となっています。日本とオーストラリアは総量では小規模ですが、両国とも高級水産飼料のイノベーションや、バイオセキュリティ主導の配合基準に影響を与えています。したがって、アジア太平洋地域の飼料用アダプトゲン市場は、規模と品質の向上の両方に牽引されており、東南アジアの家禽およびエビ養殖システムでも飼料仕様の高度化が進んでいます。

中東は最も成長の速い地域セグメントであり、食料安全保障政策が家畜および水産養殖の集約化を推進する中、飼料用アダプトゲン市場は2031年までCAGR8.9%で拡大すると予測されています。サウジアラビア、アラブ首長国連邦、トルコでは、政府主導の開発プログラムや長期的な供給契約を活用し、多くの新興地域よりも迅速に、家禽および魚類生産に最新の飼料添加物を導入しています。これにより、規格の採用サイクルが短縮され、組織的な調達を通じて国際的なサプライヤーにとってより明確な参入機会が提供されています。アフリカは依然として最も規模の小さい地域セグメントですが、南アフリカ、エジプト、ナイジェリアの各政府が、都市部における動物性タンパク質への需要の高まりを受けて家畜の生産性向上に取り組んでいることから、長期的な機会を秘めています。

北米と欧州は、規制、大規模な統合型畜産システム、そしてよりクリーンな畜産モデルを好むバイヤーの嗜好に支えられ、次なる主要な需要ブロックを形成しています。米国は、家禽および豚産業がすでに大規模な商業ネットワークを通じて運営されており、検証済みの非抗生物質系添加物を迅速に吸収できるため、北米の需要を牽引しています。飼料用アダプトゲン市場において、欧州は他のどの地域よりも規制が厳しい状況が続いています。これは、植物由来の添加物が厳格な認可プロセスを経る必要があるためで、これにより製品発売は遅れるもの、承認された製品に対する信頼性は高まります。ドイツ、フランス、英国が欧州の主要な需要拠点となっており、これらの国々では小売業者の調達基準や持続可能性に関する要件が、添加物の選定に影響を与えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 成長促進剤としての抗生物質の使用禁止

- 天然・ハーブ系畜産製品への需要の高まり

- 商業畜産における熱ストレス管理

- 世界の養殖産業の急速な成長

- アダプトゲンの補給による飼料コストの最適化

- 精密畜産手法の導入

- 市場抑制要因

- 植物由来飼料添加物に関する規制上の障壁と複雑な承認プロセス

- 植物原料におけるマイコトキシン汚染のリスク

- ハーブ系アダプトゲン生産の不安定な拡張性

- 植物原料の供給不足と価格の変動

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 原料別

- ハーブ系アダプトゲン

- キノコ由来のアダプトゲン

- 形態別

- パウダー

- リキッド

- カプセル化およびビーズレット

- 家畜別

- 家禽

- 豚

- 反芻動物

- 水産養殖

- ペット

- 機能別

- ストレスの軽減

- 免疫機能強化

- 飼料転換率の改善

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Cargill, Incorporated

- DSM-Firmenich AG

- Archer Daniels Midland Company

- Alltech, Inc.

- Kemin Industries, Inc.

- Trouw Nutrition International B.V.(Nutreco N.V.)

- Novus International, Inc.

- Phytobiotics Futterzusatzstoffe GmbH

- EW Nutrition GmbH

- Nutrex N.V.

- Ayurvet Limited

- Indian Herbs Specialities Private Limited

- Natural Remedies Private Limited

- Zinpro Corporation

- Phytoline GmbH

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日