AIネイティブHCMプラットフォーム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

AI-Native HCM Platform - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065613

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

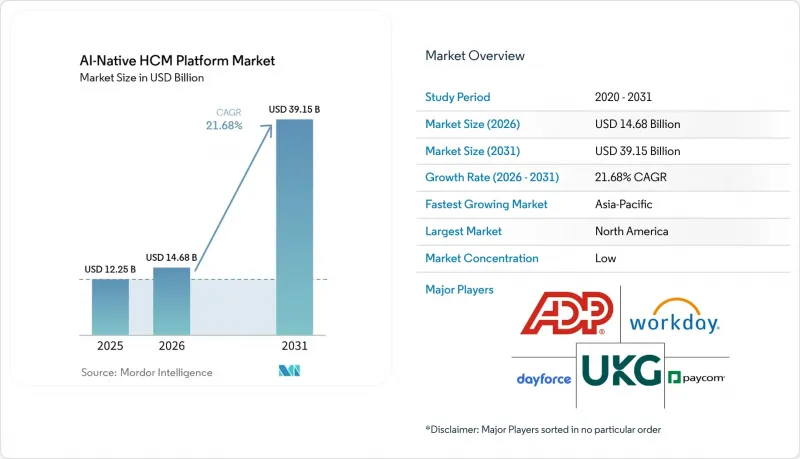

Mordor Intelligenceによると、AIネイティブのHCMプラットフォームの市場規模は、2025年の122億5,000万米ドルから2026年には146億8,000万米ドルへと拡大し、2026年から2031年にかけてCAGR21.68%で推移し、2031年には391億5,000万米ドルに達すると予測されています。

本レポートは、コンポーネント(プラットフォームソフトウェアおよびサービス)、導入モデル(クラウド、オンプレミス、ハイブリッド導入)、企業規模(大企業および中小企業)、用途(人材採用など)、エンドユーザー業界(BFSI、ヘルスケア・ライフサイエンスなど)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のAIネイティブHCMプラットフォーム市場の動向と洞察

パイロット段階から「システム・オブ・レコード」のワークフローへ移行するAIコパイロット

AIネイティブHCMプラットフォーム市場における最大の成長要因は、AIアシスタントが孤立した使用事例から、従来のメニューベースの人事業務パターンを置き換える本番ワークフローへと移行していることです。2026年までに、購入者はコパイロットが質問に答えられるかどうかだけを求めるのではなく、それらのツールが明確な権限と監査証跡のもとで、システム・オブ・レコード内で多段階のタスクを完了できるかどうかを問うようになるでしょう。SHRMの調査によると、CHROの92%が2026年にさらなるAIの統合を期待しており、これは2025年の83%から増加しています。また、HR機能の39%で既にAIが導入されており、その内訳は採用(27%)、HRテクノロジーの管理(21%)、学習・開発(17%)が上位を占めています。この導入パターンは、AIを日常業務のインフラへと転換する点において、人事部門が他の多くのバックオフィス機能よりも迅速に動いていることを示しています。ワークデイは2026年3月、Sanaの世界のリリースによりこの方向性を強化し、さらに2026年5月にはSana Self-Service AgentをMicrosoft 365 Copilotに統合することでモデルを拡大しました。これにより、従業員は別のアプリケーションに切り替える必要がなく、通常の作業環境内で人事関連のアクションを実行できるようになりました。したがって、AIネイティブのHCMプラットフォーム市場は、単に提案するだけでなく実行可能なプラットフォームへと移行しており、その変化により、契約更新や拡張の決定における基準は着実に高まっています。

スキルベースの人材計画がHCM導入の主要な判断基準になりつつある

AIネイティブHCMプラットフォーム市場において、スキルベースの人材計画が購入決定の中心に近づくようになりました。これは、静的な職務アーキテクチャでは、企業全体で進行している役割の再設計のペースに対応できなくなっているためです。購入担当者は、スキルを推論し、常に更新される分類体系を維持し、人材計画を変化するビジネス需要と結びつけられるプラットフォームをより重視するようになっています。この変化により、スキルインテリジェンスは単なる付加的なモジュールから、採用、社内異動、再配置、および学習のためのアーキテクチャ上の制御ポイントへとその位置づけが変化しています。また、財務責任者や事業部門の責任者が、人材能力の可視化を、狭い意味での人事プロセスの問題ではなく、企業計画の枠組みの一部として捉えるようになったため、購入に影響を与える人物像も変化しています。検証済みのスキル需給ライブラリ、より優れた再配置ロジック、そして人材データと計画ワークフローとの緊密な連携を実証できるベンダーが、AIネイティブHCMプラットフォーム市場において注目を集めています。これにより、製品ロードマップは、組み込み型の推論機能、分類体系管理、そしてスキルデータを人員配置のアクションに変換するマネージャー向けツールへと向かっています。

機密性の高い人事データのガバナンスと説明可能性の要件

人事システムは、報酬、業績、休暇、身元、従業員の行動などに関連する極めて機密性の高い記録を扱うため、ガバナンスは依然としてAIネイティブHCMプラットフォーム市場における最も明確な抑制要因となっています。調達チームは現在、これらを後で解決すべき法的な詳細事項として扱うのではなく、評価の初期段階から説明可能性、文書化、監査可能性、および人的監督による管理を求めています。報告書によると、AIを導入または試験運用している組織の49%が従業員向けAIポリシーを策定していましたが、そのうちポリシーを「明確で将来を見据えたもの」と評価したのはわずか25%にとどまりました。また、AI雇用法が施行されている米国の人口上位19州のHR担当者の57%は、そうした法律の存在自体を知りませんでした。欧州では、EU AI法およびGDPRが、雇用関連のAIに対してより厳格な規制枠組みを定めており、これらのシステムを市場に投入する前に、高リスクな利用に対する管理措置、人的監督、およびデータへの影響に関する考慮事項が求められています。AIネイティブHCMプラットフォーム市場もまた、重大な財務的リスクに直面しています。第99条では、違反に対して最大3,500万ユーロの罰金が科される可能性があり、2025年のIRS年間平均為替レートを基準にすると、これは約3,790万米ドル、あるいは世界全体の年間売上高の7%に相当します。このことが一部の購入決定を遅らせている一方で、早期に説明可能性や結果のログ記録機能をプラットフォームに組み込んだベンダーにはメリットをもたらしています。

セグメント分析

プラットフォームソフトウェアは、AIネイティブHCMプラットフォーム市場において依然として最大の構成要素であり、2025年の収益の66.41%を占めました。これは、購入者が人事記録、労働力インテリジェンス、自動化機能を1つのプラットフォームに統合する際、コアスイートが依然として支出の大部分を占めていることを意味します。この状況は、従来は別々のツールに分散していたワークフローを統合する、AIコアHCMプラットフォームや意思決定エンジンに対する需要を反映しています。実務的な観点から見ると、組織はまず、人材データ、プロセスのルール、AIによるアクションを統合できる基盤システムを必要とするため、ソフトウェアが依然として企業の購入の大部分を支えています。同時に、人事分野におけるAIの利用が、機密性の高い従業員記録やビジネス上重要なワークフローに関わるようになったため、購入者はソフトウェア層におけるガバナンスやセキュリティ機能をより重視するようになっています。その意味で、プラットフォームソフトウェアは、2025年のAIネイティブHCMプラットフォーム市場の規模において、引き続き中核を成し続けています。

一方、サービス分野は2031年までCAGR23.12%で拡大すると予測されており、プラットフォームソフトウェアを上回るペースです。これは、大規模な導入における実際の複雑さを示唆しています。AIネイティブプラットフォームは、クリーンなグリーンフィールド環境ではなく、多様な環境に展開されているため、企業は実装設計、多国間展開のサポート、コンプライアンスに関する助言、およびモデルガバナンスへの支出を増やしています。この傾向は、ワークフォース・インテリジェンス・モデルの設定や、人事、IT、法務、財務部門間の部門横断的な責任管理を行う能力を持つ社内チームを欠いている組織において、特に顕著です。ソフトウェアのシェアとサービスの成長率の間に見られるギャップは、AIネイティブHCMプラットフォーム業界が依然として構築段階にあり、製品機能と同様に運用上の変化も極めて重要であることを示唆しています。また、これは、ソフトウェアの機能が収斂していく中でも、強力なサービスエコシステムを持つベンダーが顧客価値を守ることができることを意味します。AIネイティブHCMプラットフォーム市場において、サービスはもはやソフトウェアを補完するサポート層ではなく、導入の論理そのもの一部となっています。

AIネイティブHCMプラットフォーム市場における2025年の収益のうち、クラウド導入が72.41%を占めており、SaaSファーストの購買行動が、コアHRの近代化における主流の方向性を引き続き決定づけていることが浮き彫りになっています。クラウドがデフォルトの選択肢であり続けているのは、従来のオンプレミス環境に比べ、購入者に対してより迅速なリリース、より幅広い統合オプション、そしてAI機能へのより容易なアクセスを提供するためです。また、これは、共通のレコード層からセルフサービス、分析、ワークフローのオーケストレーションをサポートできる統合スイートに対する広範な選好とも一致しています。クラウドへの需要が集中していることは、AIネイティブHCMプラットフォーム市場の規模が、依然として定期的な更新と継続的なモデル改善を目的として設計されたプラットフォームに支えられていることを示しています。購入者は、あらゆる環境でローカルにそれらの関係を再構築することなく、人事、給与、および労働力インテリジェンスを連携させる最も実用的な方法として、引き続きクラウドを捉えています。

ハイブリッド展開は依然として最も急速に成長しているモデルであり、2031年までCAGR22.68%で拡大すると予測されています。これは、実際の購買行動が、単なる「クラウドファースト」というストーリーが示唆するよりも、より多様であることを意味します。規制の厳しい業界やデータ主権を重視する市場では、予測期間内にすべての給与、身元、または従業員記録をサードパーティのインフラに移行できないことがよくあります。また、大企業においては、フロントエンドのHCM層が早期に移行したとしても、給与計算エンジンや関連システムの置き換えには数年を要する可能性があるという現実的な問題に直面しています。これにより、ローカルなデータ上の制約に対処しつつ、クラウドベースのAI推論、分析、およびユーザー体験を提供できるプラットフォームへの需要が生まれています。オンプレミス展開のシェアは低下傾向にありますが、従業員データの取り扱いが技術的な要因だけでなく、法的または制度的な制約によって規定される顧客においては、依然として重要な位置を占めています。したがって、AIネイティブHCMプラットフォーム業界では、ハイブリッドアーキテクチャを一時的な妥協案ではなく、意図的な製品戦略として位置付けるベンダーが引き続き評価されています。

地域別分析

北米は2025年の売上高の40.12%を占め、AIネイティブHCMプラットフォーム市場において依然として最大の地域貢献者となりました。同地域は、すでにAIプログラムに積極的に取り組んでいる大企業が密集していること、および評価や購入サイクルを迅速化できる成熟したエンタープライズソフトウェアの購買環境の恩恵を受けました。具体的には、北米が2025年のAIネイティブHCMプラットフォーム市場シェアの40.12%を占めたのは、同地域の購入者がクラウドHCMの導入、AIの実証実験、および多機能プラットフォームへの統合において、他地域よりも進んでいたためです。また、2026年には同地域で競争状況に二極化が見られ、既存ベンダーは大企業の契約更新において強さを維持する一方、動きの速い新興企業は、導入期間の短縮を通じて中堅企業および中小企業市場で勢いを増しました。

アジア太平洋地域は、2031年までCAGR24.47%で拡大すると予測されており、AIネイティブHCMプラットフォーム市場において最も成長の速い地域ブロックとなる見込みです。同地域は、成熟した欧米市場において自動化を遅らせるレガシーシステムの足かせを多くの購入者が回避できる、グリーンフィールド型のクラウドHCM導入経路という利点があります。スピードとAI統合を重視した経営モデルの再評価が、日本、韓国、オーストラリア、東南アジア全域において、CHRO(最高人事責任者)の優先事項を再構築しつつあります。インドは特に重要な市場です。APACで誕生したベンダーが、純粋な国内サプライヤーにとどまるのではなく、AIネイティブHCM機能を海外に輸出しているからです。中国は、規模は大きいが独自の市場として依然として重要であり、現地のデータ居住要件や政府のコンプライアンス要件がプラットフォームの設計を左右しています。一方、オーストラリア、韓国、および東南アジア諸国では、デジタルトランスフォーメーション(DX)プログラムや、最新の労働力管理システムに対する雇用主の需要の高まりを通じて、導入が引き続き後押しされています。

欧州は、ドイツ、英国、フランスを筆頭に、AIネイティブHCMプラットフォーム市場において2025年の売上高で大きな割合を占めました。同地域の短期的な購買行動は、単なる機能比較というよりも、ベンダーがEUの枠組みに基づく給与透明性規則、AIリスク分類、およびデータ処理義務にどれだけ適切に対応できるかによって左右されています。南米、中東・アフリカは導入の初期段階にある地域ですが、従来のデスクトップ型人事システムが完全に定着していない市場において、モバイルファーストかつAIが組み込まれたプラットフォームが勢いを増している重要な成長地域であり続けています。ブラジルとサウジアラビアはそれぞれのサブ地域における中核市場としての役割を果たしており、一方、アフリカ全域では、多国籍企業が人材管理の近代化プログラムを通じて第1波となるクラウド型HCMの導入を引き続き支援していることから、ナイジェリアと南アフリカが際立っています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AIコパイロット:パイロット段階から記録用システムとしてのワークフローへの移行

- スキルベースの人材計画が、HCM導入の主要な選定基準になりつつあります

- クラウドHRの近代化とスイートの統合が、AI組み込み型プラットフォームを後押ししています

- 継続的な従業員向けセルフサービスおよびマネージャー支援ツールへの需要

- 企業間で断片化されたスキル分類体系を統一する必要性

- リアルタイムの雇用データと労働者記録の近代化によるAIコンテキストの改善

- 市場抑制要因

- 機微な人事データのガバナンスおよび説明可能性に関する要件

- レガシーの給与計算およびID管理システムが、エンドツーエンドの自動化を遅らせている

- EU AI法と従業員代表委員会の義務による販売サイクルの長期化

- スキルオントロジーと労働データ標準間の相互運用性のギャップ

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- プラットフォームソフトウェア

- AIコアHCMプラットフォーム

- AIコパイロットおよび対話型人事アシスタント

- ワークフォース・インテリジェンスおよび意思決定エンジン

- スキルインテリジェンスプラットフォーム

- 自律型人事ワークフロー自動化プラットフォーム

- AIガバナンス、セキュリティ、コンプライアンス・プラットフォーム

- サービス

- プラットフォームソフトウェア

- 展開モデル別

- クラウド

- オンプレミス

- ハイブリッド導入

- エンドユーザー企業の規模別

- 大企業

- 中小企業

- 用途別

- 人材獲得、採用、および候補者インテリジェンス

- 人事管理および従業員洞察

- 給与・報酬・福利厚生インテリジェンス

- 人員計画、分析、意思決定インテリジェンス

- 学習、スキル分析、社内異動

- 従業員体験、人事サービス提供、AIアシスタント

- 自律型人事ワークフロー自動化

- AIガバナンス、コンプライアンス、および従業員リスク管理

- エンドユーザー産業別

- BFSI

- ヘルスケア・ライフサイエンス

- IT・通信

- 小売・Eコマース

- 工業製造

- 政府・公共部門

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- オランダ

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル.

- Workday, Inc.

- Dayforce, Inc.

- UKG Inc.

- ADP, Inc.

- Paycom Software, Inc.

- Paylocity Holding Corporation

- Paychex, Inc.

- Paycor HCM, Inc.

- BambooHR LLC

- Personio SE and Co. KG

- HiBob Ltd.

- Darwinbox Digital Solutions Private Limited

- Rippling, Inc.

- Deel Inc.

- Remote Technology, Inc.

- Factorial HR, S.L.

- Employment Hero Pty Ltd

- PayFit SAS

- Humaans Ltd

- ZingHR India Private Limited

- Namely, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日