大腿骨頭人工関節:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Femoral Head Prostheses - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065609

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

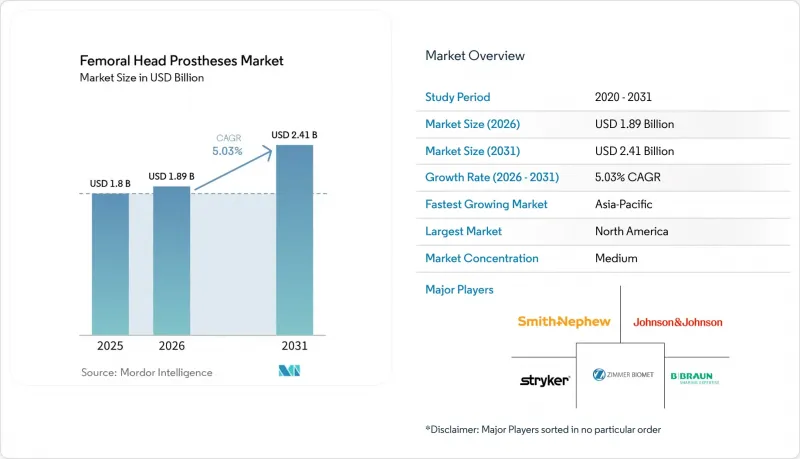

Mordor Intelligenceによると、大腿骨頭人工関節市場の規模は、2025年の18億米ドルから2026年には18億9,000万米ドルへと拡大し、2031年までに24億1,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR5.03%で成長すると見込まれています。

本レポートは、製品タイプ(バイポーラ、ユニポーラ/エンドセファリック、モジュラー)、材質(CoCr合金、ステンレス鋼、セラミック、酸化ジルコニウム)、固定方法(セメント固定、セメントレス、ハイブリッド)、手術方法(半関節置換術-FNF、壊死、人工股関節全置換術、再置換術)、エンドユーザー(病院、ASC、専門医療センター)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。予測値は金額(米ドル)で表示されています。

世界の大腿骨頭プロテーゼ市場の動向と洞察

高齢化社会における転位性大腿骨頸部骨折の負担の増加

大腿骨頭人工関節市場は、資金調達の変動にもかかわらず骨折の発生率が着実に上昇していることから、世界の高齢化人口を背景に引き続き堅調な支持を得ています。2025年の分析によると、2024年の世界の年齢調整有病率は10万人あたり1,834.14であり、1990年の水準から14.2%増加していることが明らかになりました。同調査では、人口の高齢化と増加を背景に、2036年までに世界中で1,680万件の股関節骨折が発生すると予測されています。米国では、現在年間25万人以上が股関節骨折に罹患しており、2050年までに50万人に達すると予測されていることから、骨折関連インプラントに対する需要は引き続き堅調に推移する見込みです。T

不安定骨折に対する固定術よりも人工関節置換術が好まれる傾向

大腿骨頭人工関節市場は、不安定骨折に対する人工関節置換術への明確な移行の恩恵を受けています。2025年に実施された、2万9,980人の患者を対象とした20件の系統的レビューによると、全人工股関節置換術(THA)は、手術時間が20分長くなるもの、半人工股関節置換術と比較して再手術リスクを33%低減し、術後の早期機能回復を促進することが示されました。半関節置換術は、手術時間が短く、麻酔への曝露も少ないため、運動機能が限られている高齢患者にとっては依然として有用です。75歳以上の、虚弱度が高く併存疾患の多い患者には、バイポーラ型インプラントの使用が増加しています。2023年、イタリアにおける大腿骨頸部骨折の治療のうち、部分関節置換術が44.5%を占めており、市場において半関節置換術が選択的な役割を果たしていることがうかがえます。

健康状態の良い高齢者における人工股関節全置換術(THA)とデュアルモビリティ型置換術

健康状態の良い高齢患者の間で、人工股関節全置換術(THA)やデュアルモビリティ型インプラントを選択する傾向が強まっており、これが大腿骨頭プロテーゼ市場の需要を牽引しています。2025年に行われたシステマティックレビューおよびメタ分析では、特定の老年期の大腿骨頸部骨折症例において、デュアルモビリティ型THAがバイポーラ型半関節置換術と比較して、優れた機能的転帰を示し、長期的な合併症も少ないことが明らかになりました。この動向は、60歳から79歳の活動的な患者層において最も顕著であり、こうした患者は認知機能が健全で、長寿命化を見据えて再置換術のリスクを最小限に抑えることを優先しています。現在、外科医は、潜在的な軟骨摩耗や将来的な置換術への転換に伴う課題を軽減するため、こうした患者の寛骨臼に対する処置をより積極的に行うようになっています。

セグメント分析

2025年、バイポーラ型大腿骨頭プロテーゼは市場シェアの62.10%を占め、転位性大腿骨頸部骨折の治療分野における主導的地位を維持しました。手術時間の短縮や寛骨臼の摩耗低減といった臨床的利点により、高齢患者にとって理想的な選択肢となっています。ユニポーラ型およびエンドセファリック型デバイスは、コスト重視の市場において依然として重要な位置を占めていますが、2031年までCAGR6.90%で成長すると予測されるモジュラーコンポーネントは、術中の柔軟性や再置換手術の複雑さへの対応能力から、支持を広げています。

2025年の素材別市場シェアでは、コバルト・クロム合金が48.85%を占め、その費用対効果と外科医による慣れ親しみが主な要因となっています。ステンレス鋼は、長期的な性能に優れた素材への移行に伴い、引き続きシェアを低下させています。セラミックは、2031年までCAGR7.20%で成長すると予測されており、特に若く活動的な患者の間で、摩耗や再手術のリスクが低いことから人気が高まっています。市場は、実績が証明され、一貫した製造基準を備えた素材へと移行しつつあります。

地域別分析

2025年、北米は、プレミアムインプラントの需要と臨床での採用を背景に、大腿骨頭プロテーゼ市場の41.95%のシェアを占めました。米国は、股関節骨折の発生率の高さ、確立された人工関節置換術の保険償還制度、および検証済みのインプラントに対する外科医の急速な採用により、この動向を牽引しました。米国における大腿骨頸部骨折の年齢調整死亡率は、2002年の10万人あたり39.6人から、2023年には10万人あたり22.4人へと低下しました。治療成績の向上に伴い、再置換術の管理、材料の選択、およびインプラントの耐用年数に対する注目が高まっています。カナダとメキシコのシェアは比較的小さかったもの、メキシコは価格に敏感な米国の患者による医療ツーリズムの恩恵を受けています。

アジア太平洋地域は、2031年までCAGR8.30%で成長すると予測されており、大腿骨頭プロテーゼ市場において最も成長の速い地域となる見込みです。中国、日本、韓国における高齢化に加え、インドや東南アジアでの手術体制の拡充が成長を牽引しています。同地域には未充足のニーズが存在するため、診断、外傷患者の紹介、手術体制においてわずかな改善が見られるだけでも、手術件数を大幅に増加させることができます。中国では、インプラントの分類基準が厳格化され、サプライヤーの品質は向上していますが、新規参入企業の市場参入が遅れる可能性があります。

欧州は、成熟した人工関節置換術の診療経路、広く普及しているセメント固定による骨折治療、そして充実したレジストリ制度に支えられ、大腿骨頭人工関節の主要市場であり続けています。西欧では検証済みのインプラントプラットフォームが好まれる一方、東欧ではコスト重視のセメント固定による外傷手術において成長の可能性があります。南米ではブラジルが市場を独占しており、サプライヤーは大規模な流通網を通じて価格重視の需要に焦点を当てています。中東およびアフリカのシェアは小さいもの、GCC諸国による専門整形外科センターへの投資が、高付加価値の症例に対する機会を生み出しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高齢化社会における転位性大腿骨頸部骨折の負担の増加

- 不安定骨折に対する固定術よりも人工関節置換術が好まれる傾向

- 骨粗鬆症性骨折治療におけるセメント固定ステムの採用

- 回復が早い手術ワークフローと筋肉温存アプローチ

- レジストリ主導による、検証済みのステム・ヘッド・プラットフォームへの移行

- MDR再認証に伴うSKUの更新は、規模の大きなサプライヤーに有利に働きます

- 市場抑制要因

- 健康状態の良好な高齢患者における人工股関節全置換術およびデュアル・モビリティ置換術

- 入札に起因する価格圧力と複合的なトラウマエピソードの経済学

- MDR再認証コストとポートフォリオの合理化

- テーパおよび頭部関連の故障に対する医事法的な懸念

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品タイプ別

- バイポーラ型大腿骨頭人工関節

- ユニポーラ/エンドセファリック大腿骨頭人工関節

- モジュラー型大腿骨頭コンポーネント

- 素材別

- コバルト・クロム合金

- ステンレス鋼

- セラミック

- 酸化ジルコニウムおよび先進的な軸受表面

- 固定方式別

- セメント固定対応システム

- セメントレス対応システム

- ハイブリッド/コンバーチブルシステム

- 手技タイプ別

- 転位性大腿骨頸部骨折に対する半関節置換術

- 大腿骨頭壊死症に対する半関節置換術

- 人工股関節全置換術

- 人工股関節再置換術および半置換から全置換への転換術

- エンドユーザー別

- 病院

- 外来手術センター

- 専門整形外科センター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AK Medical Holdings Limited

- B. Braun Melsungen AG

- Beznoska, s.r.o.

- Corin Group Limited

- Enovis Corporation

- Exactech, Inc.

- implantcast GmbH

- Johnson & Johnson MedTech(DePuy Synthes)

- Mathys Ltd Bettlach

- Medacta Group SA

- Meril Life Sciences Pvt. Ltd.

- MicroPort Scientific Corporation

- Ortho Development Corporation

- Peter Brehm GmbH

- Smith & Nephew plc

- Stryker Corporation

- Surgival Co., S.A.U.

- United Orthopedic Corporation

- Waldemar Link GmbH & Co. KG

- Zimmer Biomet Holdings, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日